妇产科医院行业产业链上游主要是医疗器械、医药行业等,中游主要包含孕前、孕中、生产、产后、育儿等,下游主要是产妇、妇科病患、婴幼儿病患等。

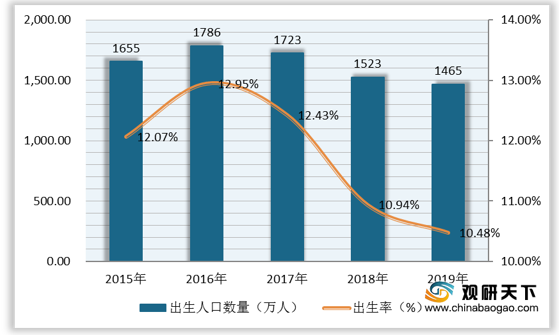

近些年,随着我国二胎政策全面开放,出生人口数量呈先升后降趋势,2016年升至最高,为1786万人,出生率为12.95%;2017年有所下滑,到2019年出生率下滑至10.48%,出生人口数量为1465万人。

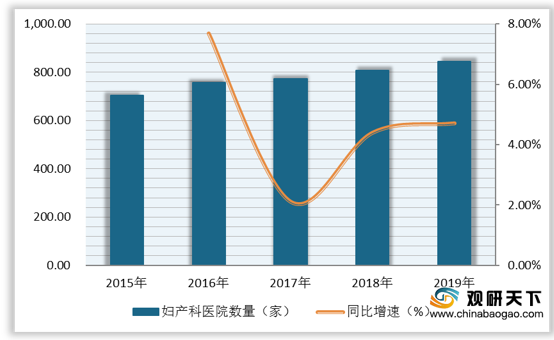

由于居民生活水平提高、二胎政策开放、高龄产妇数量猛增,我国妇产科医院数量和人员数量逐年增长。数据显示,2015-2019年我国妇产科医院数量和人员数量复合增长率分别为*%、*%,2018年妇产科医院数量为807家,同比增长4.4%;人员数量为11.36万人,同比增长6.57%。2019年妇产科医院数量为**家,同比增长*%;人员数量为**万人,同比增长*%。

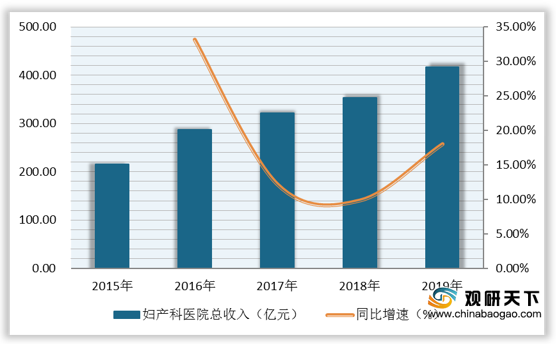

据悉,2015-2019年我国妇产科医院诊疗人次数和总收入增速均呈“V”型波动,2018年妇产科医院诊疗人次数为4630.2万人次,同比上涨4.62%;总收入为353.3亿元,同比上涨9.86%。2019年我国妇产科医院诊疗人次数为**万人次,同比上涨*%;总收入为**亿元,同比上涨*%。

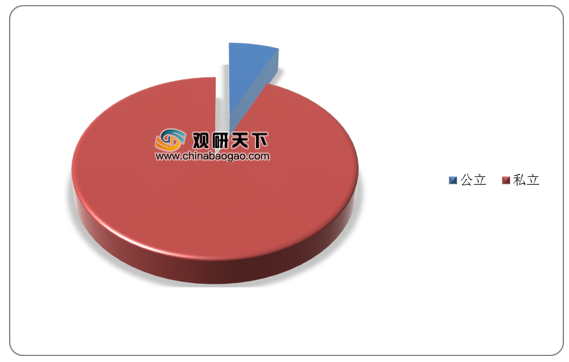

从2019年我国妇产科医院结构数量分布情况来看,私立医院占比远高于公立医院。在不同类型妇产科医院对比情况中,除公立医院建档入院较难外,其余民营类妇产科医院均较为容易;费用方面,公立医院妇产科是基本医保+自费的模式,民营医院妇产科大多是自费,民营高端综合性医院妇产科和民营高端连锁性机构妇产科是商业医保+自费的模式。

未来,随着互联网技术的不断增进,我国妇产科医院行业或将朝着医险一体化、医疗智能化、产业链条化等方向发展,市场潜力仍较大。

相关行业分析报告参考《2020年中国妇产科医院市场调研报告-市场竞争格局与前景评估预测》。

妇产科医院行业产业链

| 产业链 |

环节 |

|

| 上游 |

医疗器械 |

|

| 医药行业 |

||

| 中游 |

孕前 |

孕前检查、孕前辅导、保健品 |

| 孕中 |

产检、流产、孕期辅导 |

|

| 生产 |

住院、手术、病房配置、服务 |

|

| 产后 |

产后护理、母婴产品 |

|

| 育儿 |

儿童就医、育儿教育 |

|

| 下游 |

产妇 |

|

| 妇科病患 |

||

| 婴幼儿病患 |

||

数据来源:公开资料整理

近些年,随着我国二胎政策全面开放,出生人口数量呈先升后降趋势,2016年升至最高,为1786万人,出生率为12.95%;2017年有所下滑,到2019年出生率下滑至10.48%,出生人口数量为1465万人。

2015-2019年我国出生人口数量及出生率

数据来源:公开资料整理

由于居民生活水平提高、二胎政策开放、高龄产妇数量猛增,我国妇产科医院数量和人员数量逐年增长。数据显示,2015-2019年我国妇产科医院数量和人员数量复合增长率分别为*%、*%,2018年妇产科医院数量为807家,同比增长4.4%;人员数量为11.36万人,同比增长6.57%。2019年妇产科医院数量为**家,同比增长*%;人员数量为**万人,同比增长*%。

2015-2019年我国妇产科医院数量及增速

数据来源:公开资料整理

2015-2019年我国妇产科医院人员数量及增速

数据来源:公开资料整理

据悉,2015-2019年我国妇产科医院诊疗人次数和总收入增速均呈“V”型波动,2018年妇产科医院诊疗人次数为4630.2万人次,同比上涨4.62%;总收入为353.3亿元,同比上涨9.86%。2019年我国妇产科医院诊疗人次数为**万人次,同比上涨*%;总收入为**亿元,同比上涨*%。

2015-2019年我国妇产科医院诊疗人次数及增速

数据来源:公开资料整理

2015-2019年我国妇产科医院总收入及增速

数据来源:公开资料整理

从2019年我国妇产科医院结构数量分布情况来看,私立医院占比远高于公立医院。在不同类型妇产科医院对比情况中,除公立医院建档入院较难外,其余民营类妇产科医院均较为容易;费用方面,公立医院妇产科是基本医保+自费的模式,民营医院妇产科大多是自费,民营高端综合性医院妇产科和民营高端连锁性机构妇产科是商业医保+自费的模式。

2019年我国妇产科医院结构数量分布情况(单位:%)

数据来源:公开资料整理

不同类型妇产科医院对比情况

|

|

公立医院妇产科 |

民营医院妇产科 |

民营高端综合性医院妇产科 |

民营高端连锁性机构妇产科 |

| 建档入院难度 |

一档难求,医院床位紧张 |

较容易 |

较容易,医生与患者共同制定生育方案 |

较容易,有自己的专有医生 |

| 病房环境 |

一般,大型三甲医院有单人间 |

比公立医院环境稍好 |

酒店式病房,满足个性化需求 |

提倡家庭式分娩 |

| 孕期教育 |

讲述、演示,视频教育为主 |

参差不齐 |

讲述、教具演示,实操训练 |

讲述、教具演示,实操训练 |

| 专家资源 |

优良医生资源 |

医院能力一般,部分医生是退休返聘 |

国内外顶级医生团队 |

依靠薪酬激励挖掘公立医院专家团队 |

| 费用 |

基本医保+自费 |

大多自费 |

商业医保+自费 |

商业医保+自费 |

| 定位人群 |

普通人群 |

普通人群 |

中产阶级及高收入人群 |

中产阶级及高收入人群 |

数据来源:公开资料整理

未来,随着互联网技术的不断增进,我国妇产科医院行业或将朝着医险一体化、医疗智能化、产业链条化等方向发展,市场潜力仍较大。

我国妇产科医院行业发展趋势

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国妇产科医院市场调研报告-市场竞争格局与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。