人参是五加科、人参属多年生草本植物,依照种植和价值的不同可分为野山参、林下参、林地参、非林地参。其中野山参生长时间需要20年以上,林下参生长时间需要10年以上,林地参和非林地参生长时间均只需要6年。

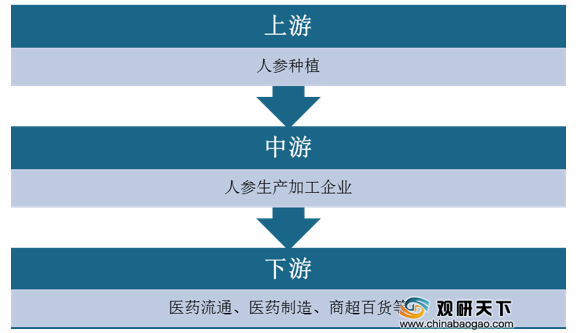

从人参的产业链来看,上游主要是人参种植,中游是人参生产加工企业,下游主要包含医药流通、医药制造、商超百货等。

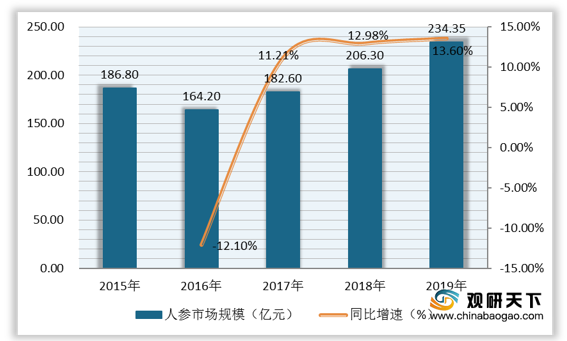

近些年,随着我国国民收入的逐渐提升、保健意识不断增强,人参行业市场规模总体呈增长趋势,2016-2019年复合增长率为12.59%,2019年我国人参市场规模为234.35亿元,同比增长13.6%。

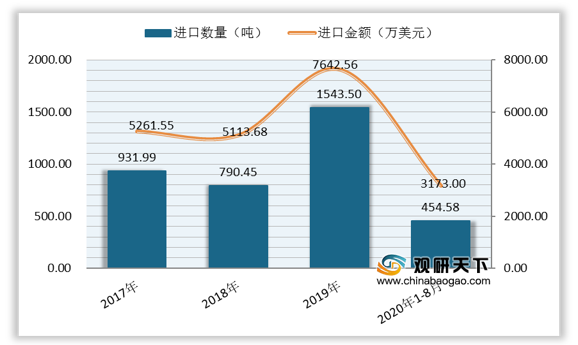

进口方面,2017-2019年人参行业进口数量和金额均有所波动,2018年进口数量为790.45吨,进口金额为5113.68万美元;2019年人参进口数量为1543.5吨,进口金额为7642.56万美元。2020年1-8月我国人参进口数量为454.58吨,进口金额为3173万美元。

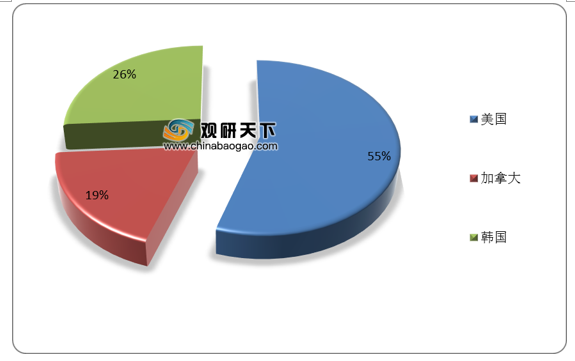

从2020年1-8月我国人参行业进口国进口金额占比情况来看,韩国占比最多,为43.23%;其次是加拿大,占比为35.87%;美国占比最少,为20.9%。

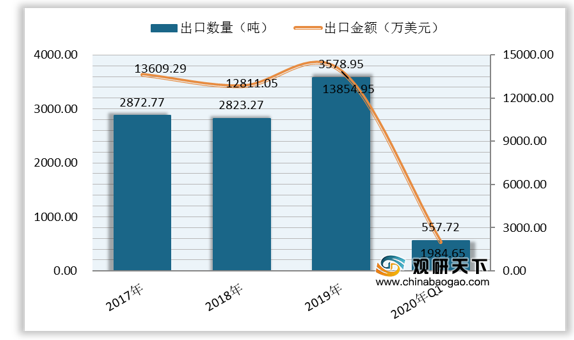

出口方面,2017-2019年我国人参行业出口数量和金额略有波动,2018年出口数量为2823.27吨,出口金额为12811.05万美元;2019年出口数量为3578.95吨,出口金额为13854.95万美元。2020年1-8月我国人参行业出口数量为1653.36吨,出口金额为6032.78万美元。

从2020年1-8月我国人参行业出口国/地区出口金额占比情况来看,日本占比最多,为30.81%;紧随其后的是中国香港和中国台湾,占比分别为28.88%、16.62%。

在2020年1-8月我国人参行业出口贸易方式汇总中,一般贸易方式出口数量为1194.81吨,占比达七成以上;其次是保税区仓储转口货物贸易方式,出口数量为430.86吨,占比达两成以上。

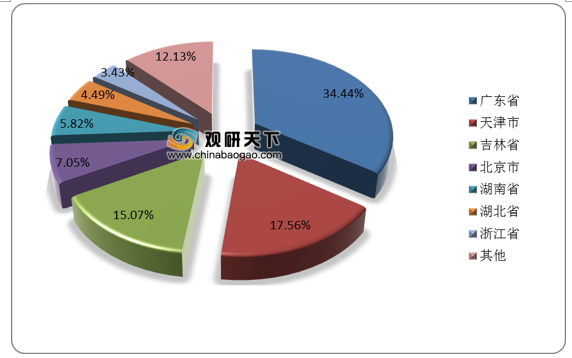

从2020年1-8月我国人参行业出口企业注册地出口数量占比来看,广东省、天津市、吉林省占比较多,分别为34.89%、13.78%、12.22%。

相关行业分析报告参考《2020年中国人参市场调研报告-产业竞争格局与未来规划分析》。

人参主要品种介绍

| 分类 |

生长地 |

生长时间 |

特点 |

| 野山参 |

森林中自然生长 |

20年以上 |

产量少,价值极高 |

| 林下参 |

山地树林中人工播种 |

10年以上 |

价值低于野山参,市面销售野山参绝大部分为林下参 |

| 林地参 |

伐林后,人工种植 |

6年 |

产量大,人参主要来源,不同地点品质差异大 |

| 非林地参 |

平底人工种植 |

6年 |

产量大,用于工业化生产 |

数据来源:公开资料整理

从人参的产业链来看,上游主要是人参种植,中游是人参生产加工企业,下游主要包含医药流通、医药制造、商超百货等。

人参产业链

数据来源:公开资料整理

近些年,随着我国国民收入的逐渐提升、保健意识不断增强,人参行业市场规模总体呈增长趋势,2016-2019年复合增长率为12.59%,2019年我国人参市场规模为234.35亿元,同比增长13.6%。

2015-2019年我国人参行业市场规模

数据来源:公开资料整理

进口方面,2017-2019年人参行业进口数量和金额均有所波动,2018年进口数量为790.45吨,进口金额为5113.68万美元;2019年人参进口数量为1543.5吨,进口金额为7642.56万美元。2020年1-8月我国人参进口数量为454.58吨,进口金额为3173万美元。

2017-2020年8月我国人参行业进口数量和金额

数据来源:公开资料整理

从2020年1-8月我国人参行业进口国进口金额占比情况来看,韩国占比最多,为43.23%;其次是加拿大,占比为35.87%;美国占比最少,为20.9%。

2020年1-8月我国人参行业进口国占比(按进口金额)(单位:%)

数据来源:公开资料整理

出口方面,2017-2019年我国人参行业出口数量和金额略有波动,2018年出口数量为2823.27吨,出口金额为12811.05万美元;2019年出口数量为3578.95吨,出口金额为13854.95万美元。2020年1-8月我国人参行业出口数量为1653.36吨,出口金额为6032.78万美元。

2017-2020年8月我国人参行业出口数量和金额

数据来源:公开资料整理

从2020年1-8月我国人参行业出口国/地区出口金额占比情况来看,日本占比最多,为30.81%;紧随其后的是中国香港和中国台湾,占比分别为28.88%、16.62%。

2020年1-8月我国人参行业出口国/地区占比(按出口金额)(单位:%)

数据来源:公开资料整理

在2020年1-8月我国人参行业出口贸易方式汇总中,一般贸易方式出口数量为1194.81吨,占比达七成以上;其次是保税区仓储转口货物贸易方式,出口数量为430.86吨,占比达两成以上。

2020年1-8月我国人参行业出口贸易方式汇总

| 贸易方式 |

出口数量(吨) |

出口金额(万美元) |

出口数量占比(%) |

| 出口贸易 |

2702.91 |

11219.55 |

75.52 |

| 海关特殊监管区域物流货物 |

810.55 |

2086.96 |

22.65 |

| 来料加工贸易 |

65.13 |

545.17 |

1.82 |

| 保税监管场所进出境货物 |

0.36 |

3.28 |

0.01 |

数据来源:公开资料整理

从2020年1-8月我国人参行业出口企业注册地出口数量占比来看,广东省、天津市、吉林省占比较多,分别为34.89%、13.78%、12.22%。

2020年1-8月我国人参行业出口企业注册地占比(按出口数量)(单位:%)

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国人参市场调研报告-产业竞争格局与未来规划分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。