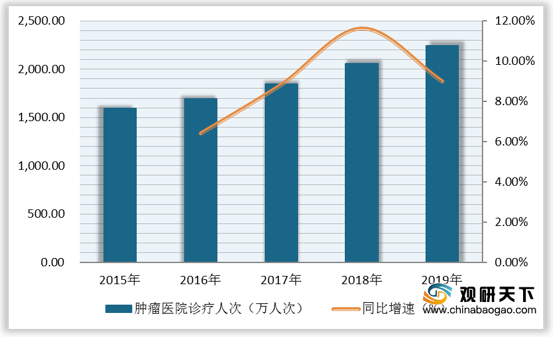

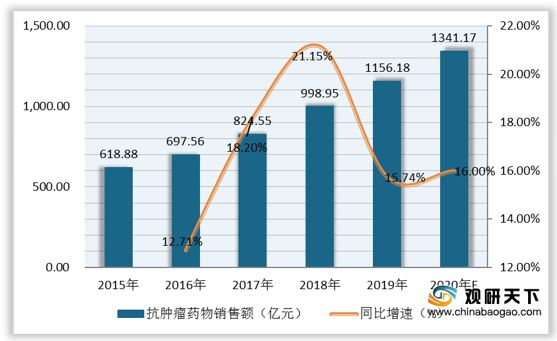

近些年,随着我国癌症患者不断增多、发病率逐渐上升,抗肿瘤药物需求上涨,市场销售额持续增长。2019年我国肿瘤医院诊疗人次为**万人次,同比增长*%;抗肿瘤药物行业销售额为1156.18亿元,同比增长15.74%。预计到2020年我国抗肿瘤药物行业销售额将突破1300亿元,同比增长16%。

在2019年我国肿瘤药物销售额TOP10排行榜中,创新药Trastuzumab以9.5亿美元的销售额位居第一;紧随其后的是化疗药物Paclitaxel,销售额为7.9亿美元。

| 排名 |

药物名称 |

销售额(亿美元) |

类别 |

| 1 |

Trastuzumab |

9.5 |

|

| 2 |

Paclitaxel |

7.9 |

化疗药物 |

| 3 |

Bevacizumab |

5.8 |

创新药 |

| 4 |

Osimertinib |

5.2 |

创新药 |

| 5 |

Pemetrexed |

5.2 |

化疗药物 |

| 6 |

Tegafur

Gimeracil Oteracil Potassium |

4.7 |

化疗药物 |

| 7 |

Rituximab |

4.6 |

创新药 |

| 8 |

Docetaxel |

4.1 |

化疗药物 |

| 9 |

Anlotinib |

4.1 |

创新药 |

| 10 |

Imatinib |

3.9 |

创新药 |

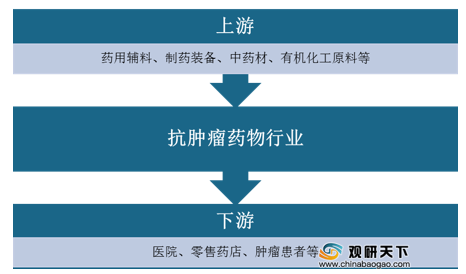

从抗肿瘤药物主要产品类别来看,可分为抗代谢药、植物来源的抗肿瘤药及其衍生物类、抗肿瘤激素类、抗肿瘤抗生素、烷化剂、铂类抗肿瘤、靶向抗肿瘤、肿瘤免疫疗法八大类。

| 类别 |

主要产品 |

| 卡培他滨、吉西他滨、培美曲塞、替加氟/尿嘧啶、阿糖胞苷、氟尿嘧啶、甲氨喋呤 |

|

| 植物来源的抗肿瘤药及其衍生物类 |

紫杉醇、多西他赛、伊立替康、长春瑞滨、羟喜树碱、替尼泊甙、长春地辛 |

| 抗肿瘤激素类 |

戈舍瑞林、亮丙瑞林、来曲唑、他莫昔芬、甲羟孕酮、甲地孕酮 |

| 抗肿瘤抗生素 |

表柔比星、多柔比星、吡柔比星、柔红霉素、平阳霉素、丝裂霉素 |

| 烷化剂 |

环磷酰胺、异环磷酰胺、卡莫司汀、白消安 |

| 铂类抗肿瘤 |

卡铂、顺铂、奥沙利铂 |

| 靶向抗肿瘤 |

伊马替尼、吉非替尼、曲妥珠单抗、利妥昔单抗、贝伐单抗埃克替尼 |

| 肿瘤免疫疗法 |

CTLA4抑制剂、PD-1抑制剂 |

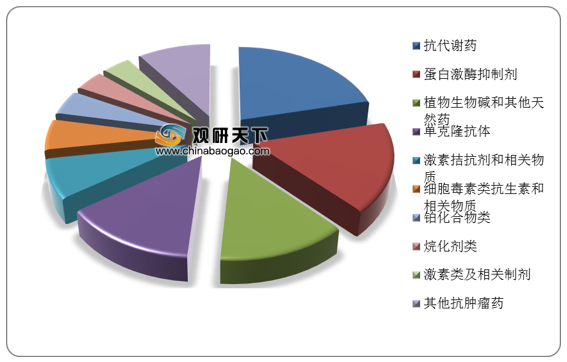

从2019年我国抗肿瘤化学药及生物制品市场细分类别占比情况来看,抗代谢药、蛋白激酶抑制剂、单克隆抗体、植物生物碱和其他天然药占据前四名,合计占比达六成以上。

截止2020年3月底,我国取得相关批文的多西他赛产品57个、紫杉醇产品87个、吉西他滨产品40个、培美曲塞产品44个,其中除紫杉醇包含1个靶向制剂外,其他三个产品均只包含原料药和注射剂。

| 产品类别 |

多西他赛 |

紫杉醇 |

吉西他滨 |

培美曲塞 |

| 原料药 |

16 |

18 |

11 |

12 |

| 注射剂 |

41 |

68 |

29 |

32 |

| 靶向制剂 |

0 |

1 |

0 |

0 |

| 总计 |

57 |

87 |

40 |

44 |

目前,我国抗肿瘤药物市场竞争仍较为激烈,主要参与公司有恒瑞医药、海正药业、神奇制药、誉衡药业等,其中恒瑞医药公司经营状况最佳,2019年销售收入为232.89亿元,肿瘤药销售收入为105.76亿元,肿瘤药毛利率为93.86%;海正药业公司经营状况次之,2019年销售收入为110.72亿元,肿瘤药销售收入为8.25亿元,肿瘤药毛利率为72.06%。

| 公司名称 |

抗癌药种类 |

公司销售收入(亿元) |

肿瘤药销售(亿元) |

肿瘤药毛利率(%) |

| 恒瑞医药 |

甲磺酸阿帕替尼片(化1.1)、多西他赛注射液、注射用环磷酰胺、注射用盐酸伊立替康、替吉奥胶囊、注射用奥沙利铂、来曲唑片 |

232.89 |

105.76 |

93.96 |

| 海正药业 |

注射用盐酸表柔比星和部分原料药产品、注射用甲泼尼龙琥珀酸钠、甲泼尼龙片、帕布昔利布胶囊 |

110.72 |

8.25 |

72.06 |

| 神奇制药 |

抗肿瘤类药物斑蝥酸钠系列产品,包括斑蝥酸钠维生素B6注射液、斑蝥酸钠注射液 |

19.28 |

7.64 |

93.77 |

| 誉衡药业 |

注射用盐酸吉西他滨 |

50.54 |

2.07 |

92.47 |

相关行业分析报告参考《2020年中国抗肿瘤药物市场调研报告-市场运营现状与发展动向预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。