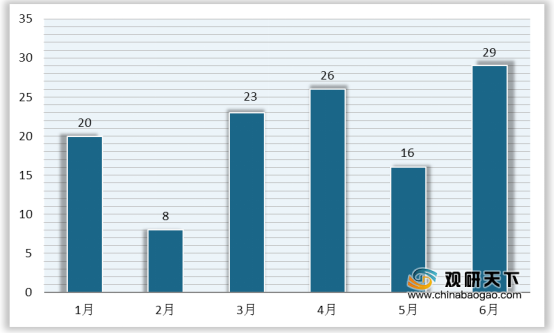

从融资次数看,2020年上半年IVD及基因检测领域融资事件最多,达42起,占比接近三分之一;其次是AI辅助医疗,在医疗智能化趋势与应用场景逐步拓宽背景下逐渐受到资本追捧,融资事件共16起。

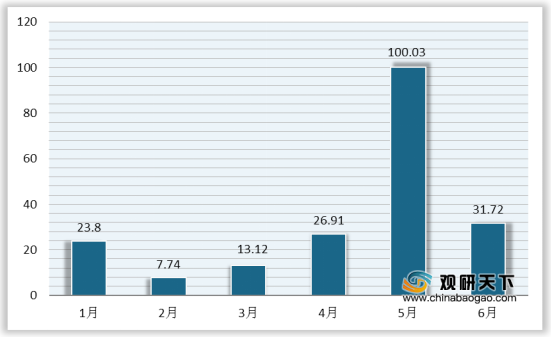

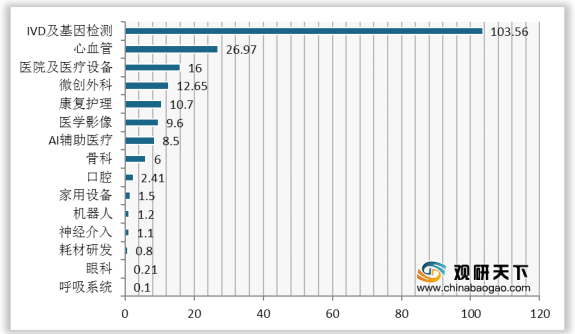

从融资金额看,2020年上半年IVD及基因检测领域融资金额最高,达103.56亿元,占比约达50%;其次是心血管,融资额约27亿元,占比超过13%。

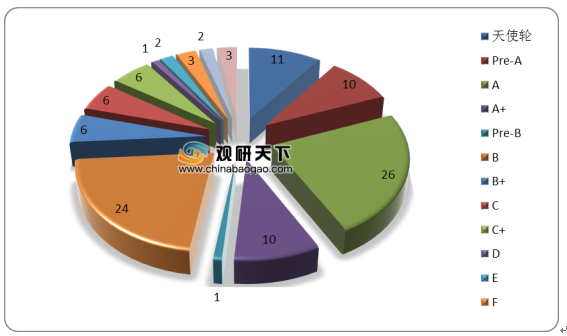

在2020年上半年国内医疗器械领域披露融资额的融资事件中(不含IPO、定增等),A轮与B轮阶段的案例数最多,分别为26、24起,合计占比达41.0%。

2020年上半年,IVD及基因检测、AI辅助医疗、心血管和医学影像等四类热门领域,融资项目多处于A轮阶段,分别发生6起、4起、3起、4起。

细分领域 |

天使轮 |

Pre-A |

A |

A+ |

Pre-B |

B |

B+ |

C |

C+ |

D |

E |

F |

战略投资 |

Pre-IPO |

IVD及基因检测 |

3 |

3 |

6 |

4 |

|

1 |

1 |

3 |

|

1 |

|

1 |

3 |

1 |

心血管 |

2 |

2 |

3 |

2 |

|

|

2 |

|

|

|

|

1 |

2 |

|

医学影像 |

|

1 |

4 |

|

|

2 |

|

|

|

|

|

|

1 |

|

骨科 |

|

|

2 |

|

|

|

|

|

|

|

|

|

1 |

|

眼科 |

2 |

1 |

1 |

|

1 |

1 |

|

1 |

|

|

|

|

2 |

|

口腔 |

|

|

1 |

|

|

1 |

|

1 |

|

|

|

|

|

|

呼吸系统 |

2 |

1 |

|

1 |

1 |

|

|

|

|

|

|

|

1 |

|

神经介入 |

|

1 |

|

|

|

1 |

|

|

|

|

|

|

|

|

微创外科 |

|

1 |

|

|

|

|

|

1 |

|

|

|

1 |

|

|

辅助生殖 |

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

医院就医疗设备 |

|

|

1 |

|

1 |

|

|

|

|

|

|

|

1 |

|

家用设备 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

AI辅助医疗 |

|

1 |

4 |

3 |

4 |

2 |

|

|

|

|

|

|

1 |

|

机器人 |

|

|

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

康复护理 |

2 |

|

1 |

|

|

|

|

|

1 |

1 |

|

|

1 |

|

耗材研发 |

1 |

|

1 |

|

1 |

|

|

|

|

|

|

|

1 |

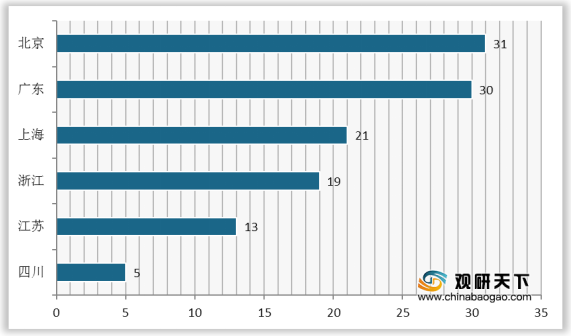

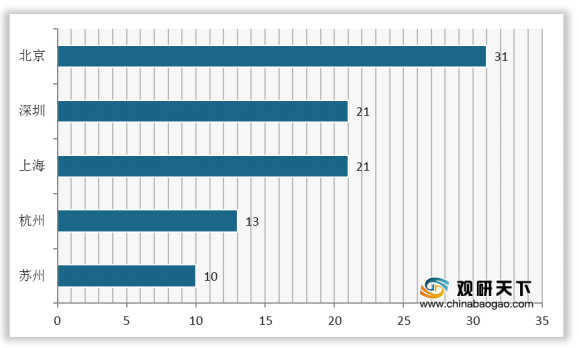

2020年上半年国内医疗器械领域融资项目主要分布在沿海发达地区,且长三角相对密集。从融资数量看,在省份层面,北京市融资事件位居第一,共31起;广东省紧追其后,共30起。在城市层面,深圳市和上海市均以21起的融资数量紧追北京市。

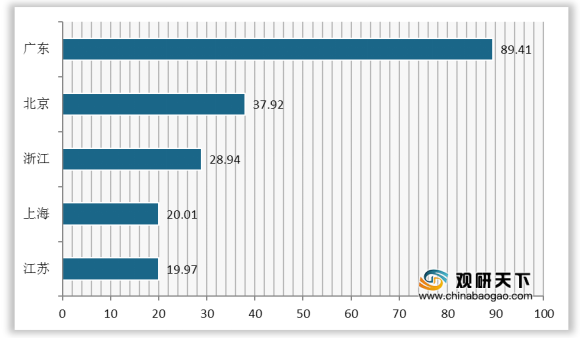

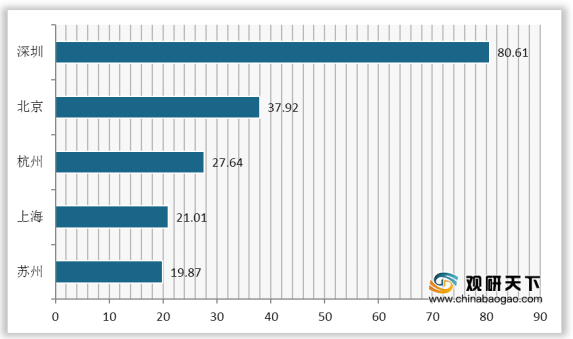

从融资规模看,在省份层面,广东省融资规模居于全国首位,达89.41亿元;北京市和浙江省分别以37.92亿元、28.94亿元融资额位列第二、第三。在城市层面,深圳市融资额遥遥领先企业城市,达80.61亿元;北京市以37.92亿元融资额位居其次。

从细分领域看,2020年上半年,北京在AI辅助医疗融资项目最为密集,达7起;上海在IVD及基因检测融资事件最多,共4起;广东在IVD及基因检测和口腔领域表现突出,融资事件分别为11起、4起;江苏在心血管领域融资融资事件最多,共5起;浙江则青睐于IVD及基因检测和微创外科领域,融资事件分别达8起、4起。

省份 |

北京 |

上海 |

广东 |

江苏 |

浙江 |

IVD及基因检测 |

2 |

4 |

11 |

1 |

8 |

心血管 |

3 |

3 |

2 |

5 |

1 |

医学影像 |

2 |

2 |

2 |

2 |

1 |

骨科 |

1 |

1 |

1 |

1 |

|

眼科 |

1 |

|

1 |

|

1 |

口腔 |

1 |

1 |

4 |

1 |

|

呼吸系统 |

|

2 |

|

|

|

神经介入 |

1 |

1 |

|

|

|

微创外科 |

|

1 |

1 |

|

2 |

辅助生殖 |

1 |

|

1 |

|

|

AI辅助医疗 |

7 |

1 |

4 |

|

4 |

机器人 |

1 |

|

2 |

|

|

康复护理 |

|

3 |

1 |

|

1 |

耗材研发 |

|

|

1 |

2 |

在2020年上半年国内医疗器械主要融资事件(单笔融资额≥1亿元)中,发生在B轮的案例数最多,共9起,其中,华大智造获得国内基因领域最大融资额,高达10亿美元,也创下近年国内基因领域最大私募融资金额纪录。

融资时间 |

企业名称 |

城市 |

领域 |

融资阶段 |

主要投资方 |

融资额 |

1月6日 |

思路迪 |

上海 |

肿瘤精准医疗 |

战略投资 |

华润资本 |

2.8亿元 |

1月19日 |

嘉检医学 |

广州 |

肿瘤遗传咨询 |

B轮 |

嘉瑞医疗 |

1.1亿元 |

2月10日 |

全景医学 |

上海 |

精准医学影像 |

B轮 |

源星资本等 |

6亿元 |

2月24日 |

科亚医疗 |

深圳 |

智能医疗产品开发 |

战略投资 |

昆仑万维 |

1亿元 |

3月17日 |

泰和诚医疗 |

北京 |

肿瘤诊断与放射治疗 |

战略投资 |

中信兴业 |

7亿元 |

3月17日 |

杰毅生物 |

杭州 |

高通量测序和基因编辑 |

Pre-A轮 |

比邻星创投等 |

1亿元 |

3月79日 |

医准智能 |

北京 |

人工智能辅助医疗医学影像 |

B轮 |

万孚生物等 |

1亿元 |

4月2日 |

汇丰生物 |

宁波 |

病理人工智能、数字病理 |

B轮 |

银杏谷资本等 |

近亿元 |

4月9日 |

华银健康 |

广州 |

检测诊断、远程诊断 |

C轮 |

德福资本等 |

6亿元 |

4月9日 |

金橡医学 |

北京 |

肿瘤基因检测 |

A轮 |

远洋资本等 |

亿元以上 |

4月15日 |

微创心通 |

上海 |

心脏瓣膜领域高端介入器械 |

战略投资 |

高瓴资本等 |

1.3亿美元 |

4月21日 |

诺辉健康 |

杭州 |

癌症早期筛查、居家检测 |

D轮 |

启明创投等 |

2000万美元 |

4月24日 |

瑞莱生物 |

深圳 |

POCT产品制造 |

F轮 |

倚锋资本等 |

数亿元 |

4月30日 |

华志微创 |

北京 |

神经外科手术机器人 |

B轮 |

联想创投 |

1亿元 |

5月5日 |

沛嘉医疗 |

苏州 |

心脏瓣膜医疗器械 |

F轮 |

常春藤资本 |

1.51亿美元 |

5月8日 |

齐碳科技 |

成都 |

全自动化学发光免疫分析仪 |

A轮 |

高榕资本等 |

1亿元 |

5月13日 |

微创骨科 |

苏州 |

骨科关节产品 |

战略投资 |

望道通生物技术 |

5.8亿元 |

6月28日 |

华大智造 |

深圳 |

基因测序仪、配套试剂及耗材 |

B轮 |

IDG资本 |

10亿美元 |

6月1日 |

迪英加 |

杭州 |

AI+病理 |

B轮 |

君联资本等 |

数亿元 |

6月3日 |

久事神康 |

北京 |

心脑血管植介入医疗器械 |

A轮 |

杏泽资本 |

1亿元 |

6月11日 |

赛纳生物 |

北京 |

基因测序仪 |

C轮 |

广州高新区科技控股集团 |

数亿元 |

6月16日 |

康基医疗 |

杭州 |

微创外科手术器械及配件 |

F轮 |

高瓴资本等 |

1.65亿美元 |

6月23日 |

美联泰科 |

北京 |

体外诊断仪器及试剂研发商 |

B轮 |

清科资管等 |

1亿元 |

6月28日 |

联川生物 |

杭州 |

基因组学解决方案 |

B轮 |

君川资本 |

1.15亿元 |

6月29日 |

博奥晶典 |

北京 |

分子诊断、基因芯片等 |

Pre-IPO |

广东博意等 |

8亿元 |

在2020年上半年IPO募资的9家器械领域企业中,从细分领域看,IVD及基因检测领域居多,共5家企业,分别是泰林生物、东方生物、新产业生物、燃石医学和泛生子基因;从上市板块看,主板(香港)上市最多,共3家企业,分别是沛嘉医疗、康基医疗、海吉亚医疗。

上市时间 |

企业名称 |

城市 |

领域 |

上市板块 |

1月14日 |

泰林生物 |

杭州 |

微生物检测和控制领域 |

创业板 |

2月5日 |

东方生物 |

湖州 |

体外诊断试剂和基因治疗 |

科创板 |

4月9日 |

三友医疗 |

上海 |

骨科植入物 |

科创板 |

5月12日 |

新产业生物 |

深圳 |

化学发光免疫分析仪器及配套试剂 |

创业板 |

5月15日 |

沛嘉医疗 |

苏州 |

心脑血管疾病介入器械 |

主板(香港) |

6月12日 |

燃石医疗 |

广州 |

肿瘤NGS检测和基因组学 |

纳斯达克 |

6月19日 |

泛生子基因 |

北京 |

癌症早期筛查、分子诊断与监测 |

纳斯达克 |

6月29日 |

康基医疗 |

杭州 |

内窥镜手术器械 |

主板(香港) |

6月29日 |

海吉亚医疗 |

上海 |

肿瘤医疗 |

主板(香港) |

以上数据资料参考《2020年中国医疗器械行业前景分析报告-行业深度调研与前景评估预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。