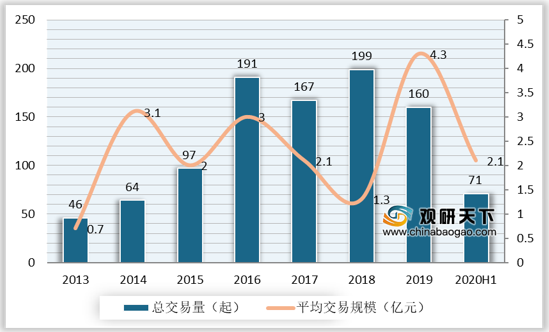

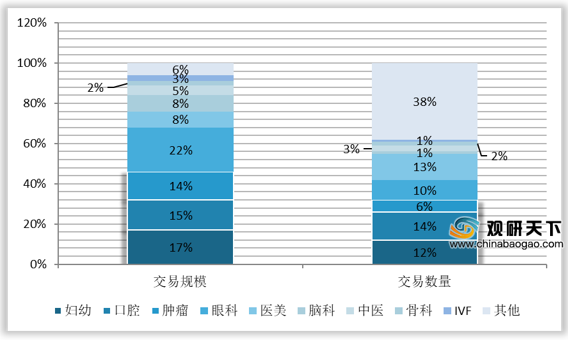

2020年上半年我国医疗健康服务行业发生并购投资案例共71起,平均交易规模约2.1亿元。细分来看,境内医院交易规模50亿元,交易数量39个;境外医院交易规模8亿元,交易数量4个;互联网医疗服务交易规模7亿元,交易数量11个;其他医疗机构交易规模36亿元,交易数量17个。

2020年上半年,我国医疗健康服务行业发生的重大融资并购事件的大型整合交易规模整体下降,资金主要流向医院及养老机构。如下列举的融资并购事件中,医院并购事件共6起,其交易额在2020年上半年中交易额中的占比多数不达10%。

截至2020年7月中旬,共有两家中国医疗服务提供商于香港证券交易所上海市,其中,作为国内最大的民营肿瘤医疗集团,海吉亚此次上市募集资金约2220百万港元;另一家上市医疗企业为河南最大民营综合医院,此次上市募集资金约315百万港元。

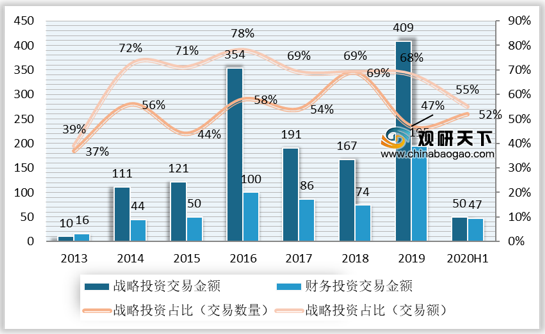

2020年上半年,战略投资者依然是我国医疗健康服务业并购交易的主力军,其交易金额约50亿元,累计贡献55%的交易额

2020年上半年,境内医院投资并购中,公立医院交易数量共7宗,交易规模542百万元,平均交易规模90百万元;民营医院交易数量共32宗,交易规模4411百万元,平均交易规模210百万元。公立医院交易并购热度大减,交易数量及交易规模均不及2019年的一半。

2020年上半年境内医院投资并购中,综合医院交易数量共12宗,交易规模865百万元;专科医院交易数量共26宗,交易规模3035百万元;医疗管理集团交易数量共1宗,交易金额1053百万元。综合医院虽然交易数量多于医疗管理集团,但没有大型并购交易,因此交易金额少于医疗管理集团;专科医院并购交易规模与去年同期基本持平。

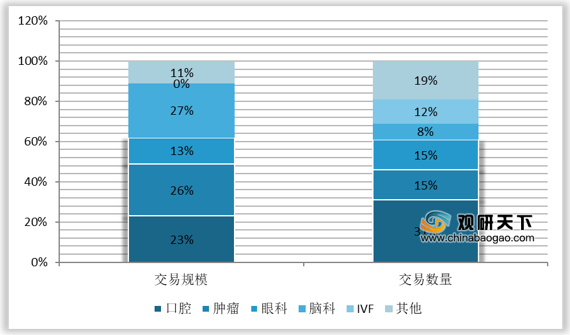

2020年上半年境内专科院的口腔、肿瘤、脑科领域受资本关注度较高,交易数量占比分别为31%、15%、18%,交易规模占比分别为23%、26%、27%。

受疫情助推,互联网医疗在2020年上半年受到资本市场广泛关注,尤其是妙手医生,获得红杉中国、启明创投等多家知名机构的投资,交易金额高达6亿元,占互联网医疗总投资的91%。

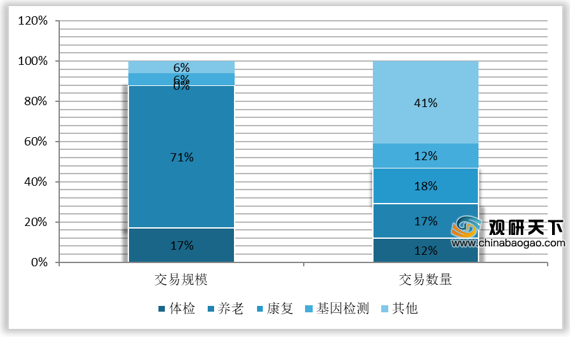

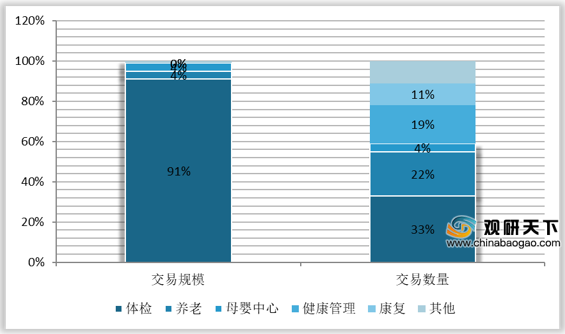

与2019年相比,2020年上半年养老服务业受资本追捧,以71%的交易规模比例取代连锁体检业,成为其他医疗机构中交易规模最大的业务板块。

以上数据资料参考《2020年中国医疗健康行业分析报告-行业规模现状与发展潜力评估》。

2013-2020年H1中国医疗健康服务行业并购投资数量及平均交易规模

数据来源:普华永道中国

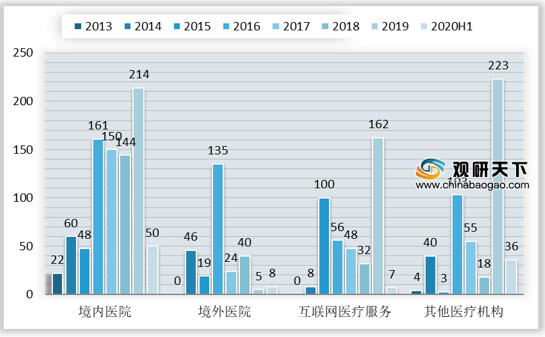

2013-2020年H1我国医疗健康服务行业各板块交易规模(亿元)

数据来源:普华永道中国

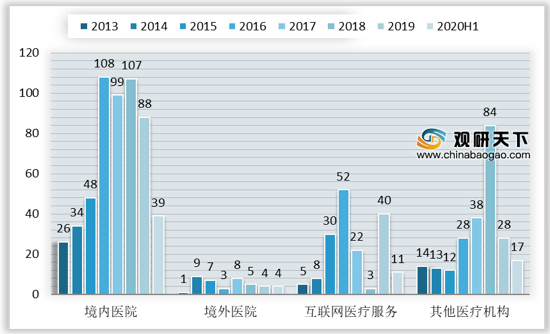

2013-2020年H1我国医疗健康服务行业各板块交易数量(个)

数据来源:普华永道中国

2020年上半年,我国医疗健康服务行业发生的重大融资并购事件的大型整合交易规模整体下降,资金主要流向医院及养老机构。如下列举的融资并购事件中,医院并购事件共6起,其交易额在2020年上半年中交易额中的占比多数不达10%。

2020H1医疗健康服务行业重大融资并购事件

| 标的公司 |

板块 |

交易金额 |

轮次 |

占当年总交易额比例 |

| 恒宁健康 |

其他医疗机构-养老 |

18.94亿元 |

战略融资 |

20% |

| 宜华健康 |

医院 |

10.5亿元3 |

定增募资 |

11% |

| 三博脑科 |

医院 |

8亿元 |

B轮 |

8% |

| 美中嘉和 |

医院 |

7亿元 |

战略融资 |

7% |

| 松龄护老集团 |

其他医疗机构-养老 |

7.73亿港元 |

股权转让 |

7% |

| 赛德阳光口腔关 |

医院 |

1亿美元 |

A轮 |

7% |

| 全景医学影像 |

其他医疗机构-第三方检查 |

6亿元 |

B轮 |

6% |

| 妙手医生 |

网络医疗服务 |

6亿元 |

D1轮 |

6% |

| 金卫医疗 |

医院 |

4.25亿港元 |

私有化 |

4% |

| 希玛眼科 |

医院 |

3.94亿港元 |

折价配股 |

4% |

数据来源:普华永道中国

截至2020年7月中旬,共有两家中国医疗服务提供商于香港证券交易所上海市,其中,作为国内最大的民营肿瘤医疗集团,海吉亚此次上市募集资金约2220百万港元;另一家上市医疗企业为河南最大民营综合医院,此次上市募集资金约315百万港元。

2020年H1中国医疗企业上市清单

| 发行时间 |

上市企业名称 |

主要业务 |

上市交易所 |

募集资金(百万港元) |

| 2020-06-29 |

海吉亚医疗控股有限公司 |

医疗服务 |

香港证券交易所主板 |

2220 |

| 2020-07-13 |

宏力医疗管理集团有限公司 |

医疗服务 |

香港证券交易所主板 |

315 |

数据来源:普华永道中国

2020年上半年,战略投资者依然是我国医疗健康服务业并购交易的主力军,其交易金额约50亿元,累计贡献55%的交易额

2013-2020年H1医疗健康服务业并购交易投资者类型交易情况(亿元,%)

数据来源:普华永道中国

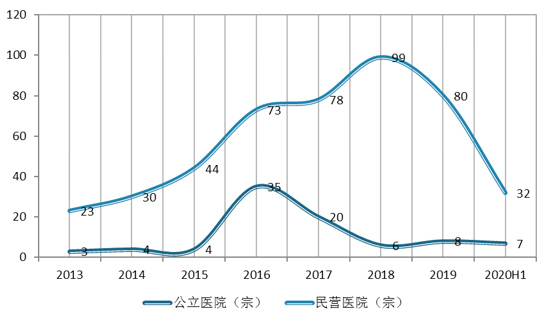

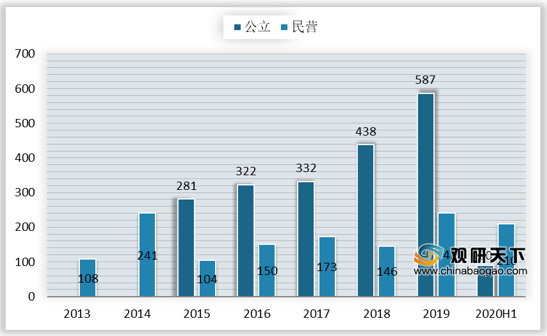

2020年上半年,境内医院投资并购中,公立医院交易数量共7宗,交易规模542百万元,平均交易规模90百万元;民营医院交易数量共32宗,交易规模4411百万元,平均交易规模210百万元。公立医院交易并购热度大减,交易数量及交易规模均不及2019年的一半。

2013-2020年H1境内医院投资及并购交易规模(按医院体制)

数据来源:普华永道中国

2013-2020年H1境内医院投资及并购交易数量(按医院体制)

数据来源:普华永道中国

2013-2020年H1境内医院投资及并购平均交易规模(百万元)

数据来源:普华永道中国

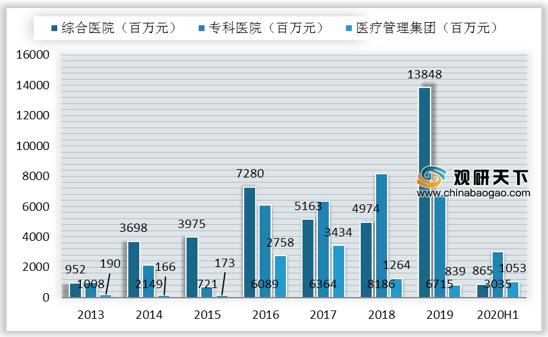

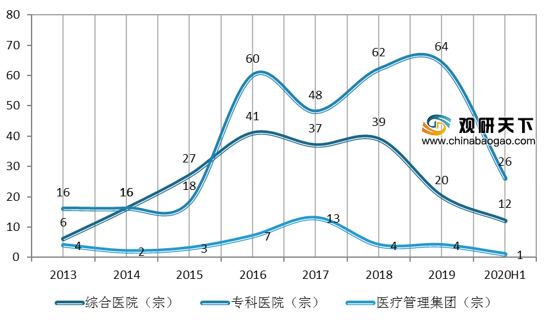

2020年上半年境内医院投资并购中,综合医院交易数量共12宗,交易规模865百万元;专科医院交易数量共26宗,交易规模3035百万元;医疗管理集团交易数量共1宗,交易金额1053百万元。综合医院虽然交易数量多于医疗管理集团,但没有大型并购交易,因此交易金额少于医疗管理集团;专科医院并购交易规模与去年同期基本持平。

2013-2020年H1境内医院投资及并购交易规模(按医院类型)

数据来源:普华永道中国

2013-2020年H1境内医院投资及并购交易数量(按医院类型)

数据来源:普华永道中国

2020年上半年境内专科院的口腔、肿瘤、脑科领域受资本关注度较高,交易数量占比分别为31%、15%、18%,交易规模占比分别为23%、26%、27%。

2013-2020H1境内专科医院并购投资细分行业分布

数据来源:普华永道中国

2020年H1专科医院行业分布

数据来源:普华永道中国

受疫情助推,互联网医疗在2020年上半年受到资本市场广泛关注,尤其是妙手医生,获得红杉中国、启明创投等多家知名机构的投资,交易金额高达6亿元,占互联网医疗总投资的91%。

2020年上半年互联网医疗投资情况

| 交易时间 |

标的公司 |

投资方 |

交易金额 |

| 2020-06-03 |

妙手医生 |

指数资本;中信证券;红杉中国;渶策资本;启明创投等 |

6亿元 |

| 2020-03-25 |

越光医生 |

信立泰 |

2千万元 |

| 2020-05-13 |

好心情 |

景得(广州)股权投资基金;苏州通和毓承基金(领投);华创(福建)股权投资企业等 |

1.5千万元 |

| 2020-02-17 |

良医汇 |

聚合资本 |

数千万人民币 |

| 2020-04-13 |

微笑公式 |

Global Founders Capital(领投) |

数千万人民币 |

| 2020-05-19 |

春雨医生 |

搜狗信息 |

未披露 |

| 2020-05-19 |

名医网眼科 |

今日头条 |

未披露 |

数据来源:普华永道中国

与2019年相比,2020年上半年养老服务业受资本追捧,以71%的交易规模比例取代连锁体检业,成为其他医疗机构中交易规模最大的业务板块。

2020年H1其他医疗机构并购交易行业分布

数据来源:普华永道中国

2019年其他医疗机构并购交易行业分布

数据来源:普华永道中国(TC)

以上数据资料参考《2020年中国医疗健康行业分析报告-行业规模现状与发展潜力评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。