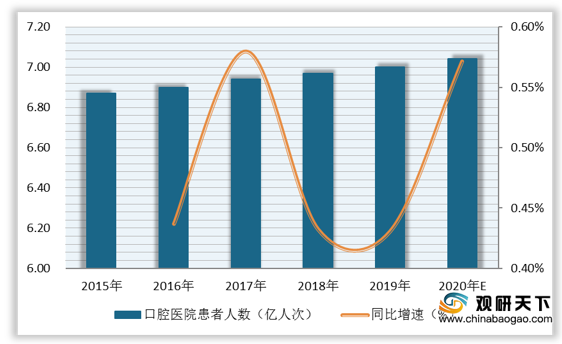

近些年,我国口腔医院患者人数保持稳定增长,从2015年的6.87亿人次增至2019年的**亿人次,复合增长率为*%;2019年同比增长*%。预计到2020年我国口腔医院患者人数将达**亿人次,同比增长*%。

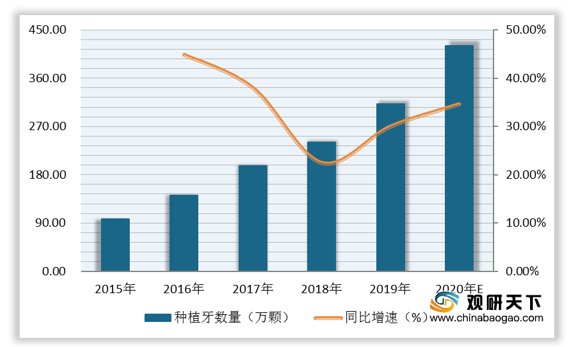

数据显示,2015-2019年我国种植牙数量从98万颗增至311.95万颗,复合增长率为33.57%;2019年同比增长29.98%。预计到2020年我国种植牙数量将达**万颗,同比增长*%。

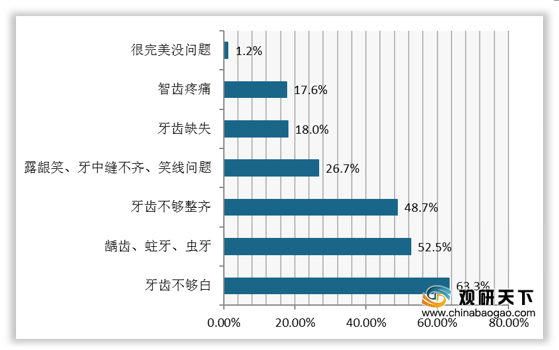

我国口腔消费者主要口腔困扰原因是牙齿不够白、龋齿/蛀牙/虫牙以及牙齿不够整齐,占据比重分别为63.3%、52.5%、48.7%。

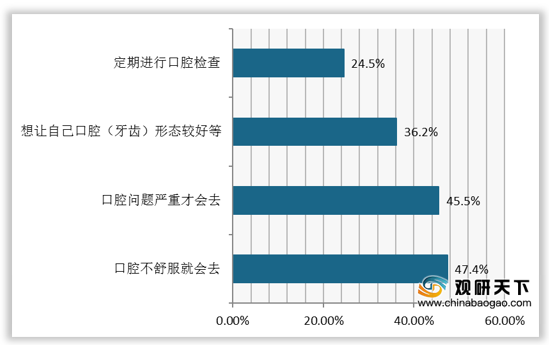

在我国口腔消费者对口腔保健意识中,大多数消费者对口腔疾病的忍耐性较强,有45.5%的消费者只有在口腔问题严重的时候才会去治疗;而定期进行口腔检查的消费者占比仅为24.5%。

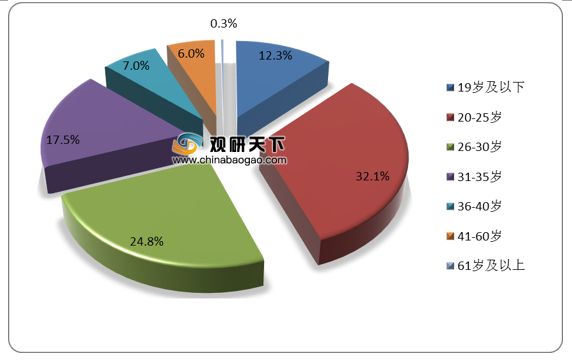

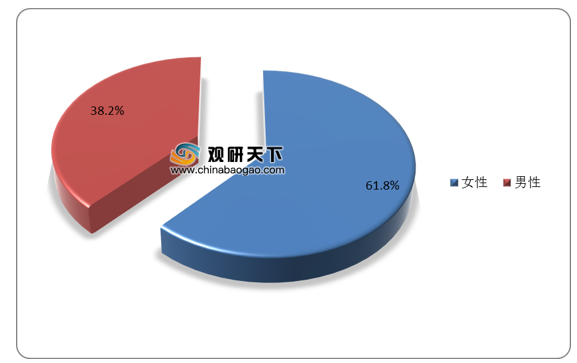

据悉,我国口腔消费者有六成以上是女性,三成以上是男性。从消费者年龄段占比情况来看,20-25岁年龄段消费者占比较多,为32.1%;紧随其后的是26-30岁,占比为24.8%。

口腔消费者职业方面,普通员工、白领、学生占比较多,分别为40%、35%、17.4%。从职业收入来看,5000-10000元占比最多,为33.9%;其次是2000-5000元、0-2000元,占比分别为27.1%、23.6%。

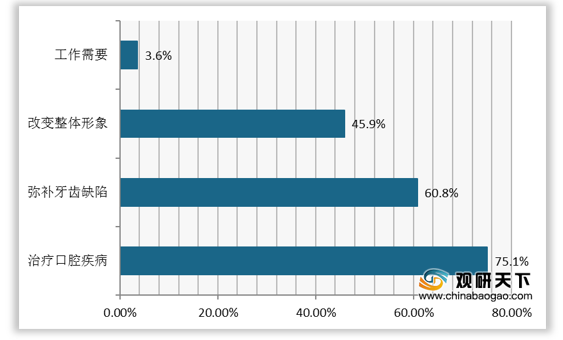

在互联网口腔用户消费动机中,有七成以上的消费者是为了治疗口腔疾病,有六成以上的消费者是为了弥补牙齿缺陷,有五成左右的消费者是为了改变整体形象,只有3.6%的消费者是因为工作需要。

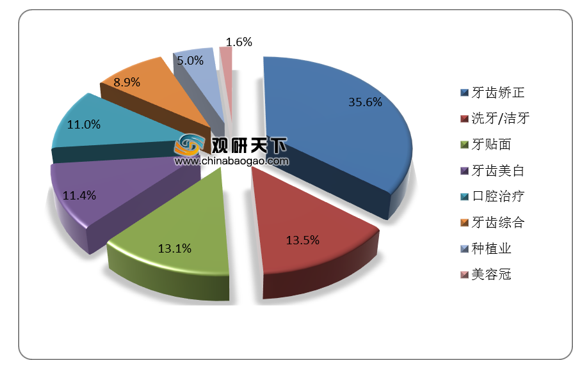

从口腔新用户来源占比情况来看,牙齿矫正是最主要的新用户来源点,占比为35.6%;其次是洗牙/洁牙、牙贴面,占比分别为13.5%、13.1%。

相关行业分析报告参考《2020年中国口腔医院行业分析报告-行业深度调研与发展趋势预测》。

2015-2020年我国口腔医院患者人数及增速

数据来源:公开资料整理

数据显示,2015-2019年我国种植牙数量从98万颗增至311.95万颗,复合增长率为33.57%;2019年同比增长29.98%。预计到2020年我国种植牙数量将达**万颗,同比增长*%。

2015-2020年我国种植牙数量及增速

数据来源:公开资料整理

我国口腔消费者主要口腔困扰原因是牙齿不够白、龋齿/蛀牙/虫牙以及牙齿不够整齐,占据比重分别为63.3%、52.5%、48.7%。

我国口腔消费者口腔困扰分布情况

数据来源:公开资料整理

在我国口腔消费者对口腔保健意识中,大多数消费者对口腔疾病的忍耐性较强,有45.5%的消费者只有在口腔问题严重的时候才会去治疗;而定期进行口腔检查的消费者占比仅为24.5%。

我国口腔消费者对口腔保健意识

数据来源:公开资料整理

据悉,我国口腔消费者有六成以上是女性,三成以上是男性。从消费者年龄段占比情况来看,20-25岁年龄段消费者占比较多,为32.1%;紧随其后的是26-30岁,占比为24.8%。

我国口腔消费者性别占比(单位:%)

数据来源:公开资料整理

我国口腔消费者年龄段占比(单位:%)

数据来源:公开资料整理

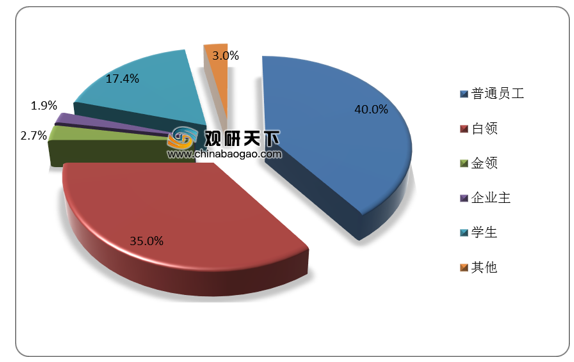

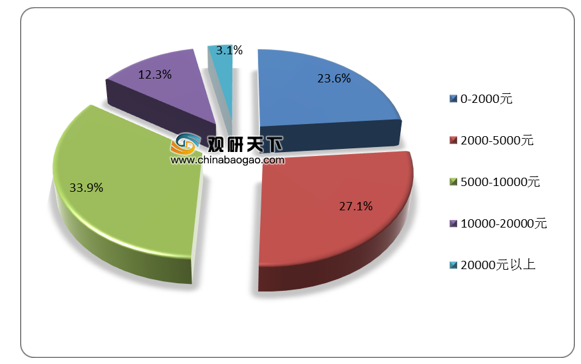

口腔消费者职业方面,普通员工、白领、学生占比较多,分别为40%、35%、17.4%。从职业收入来看,5000-10000元占比最多,为33.9%;其次是2000-5000元、0-2000元,占比分别为27.1%、23.6%。

我国口腔消费职业占比(单位:%)

数据来源:公开资料整理

我国口腔消费职业收入占比(单位:%)

数据来源:公开资料整理

在互联网口腔用户消费动机中,有七成以上的消费者是为了治疗口腔疾病,有六成以上的消费者是为了弥补牙齿缺陷,有五成左右的消费者是为了改变整体形象,只有3.6%的消费者是因为工作需要。

互联网口腔用户消费动机

数据来源:公开资料整理

从口腔新用户来源占比情况来看,牙齿矫正是最主要的新用户来源点,占比为35.6%;其次是洗牙/洁牙、牙贴面,占比分别为13.5%、13.1%。

口腔新用户来源占比(单位:%)

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国口腔医院行业分析报告-行业深度调研与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。