在2020年H1我国生物医药行业上市公司利润规模TOP28排行榜中,华大基因、万孚生物、健友股份分别以200390.09万元、54679.67万元、46211.33万元的利润总额占据前三名。

|

排名 |

企业名称 |

利润总额(万元) |

注册地 |

|

1 |

华大基因 |

200390.09 |

广东省深圳市盐田区洪安三街21号华大综合园7栋7层-14层 |

|

2 |

万孚生物 |

54679.67 |

广东省广州市萝岗区科学城荔枝山路8号 |

|

3 |

健友股份 |

46211.33 |

江苏省南京高新开发区MA010-1号地 |

|

4 |

天宇股份 |

44077.19 |

浙江省台州市黄岩江口化工开发区 |

|

5 |

海王生物 |

40547.74 |

广东省深圳市南山区科技园科技中三路1号海王银河科技大厦24楼 |

|

6 |

红日药业 |

40151.14 |

天津新技术产业园区武清开发区泉发路西 |

|

7 |

康弘药业 |

39884.86 |

四川省成都市金牛区蜀西路36号 |

|

8 |

迈克生物 |

38351.73 |

四川省成都市高新区百川路16号 |

|

9 |

科华生物 |

37607.22 |

上海市徐汇区钦州北路1189号 |

|

10 |

葵花药业 |

31975.47 |

黑龙江省哈尔滨高新技术产业开发区迎宾路集中区东湖路18号 |

|

11 |

东诚药业 |

31805.25 |

山东省烟台经济技术开发区长白山路7号 |

|

12 |

美康生物 |

26759.56 |

浙江省宁波市鄞州区启明南路299号 |

|

13 |

圣达生物 |

17521.01 |

浙江省天台县赤城街道人民东路789号 |

|

14 |

常山药业 |

14797.47 |

中国(河北)自由贸易试验区正定片区正定县高新技术产业开发区南区梦龙街71号 |

|

15 |

基蛋生物 |

11064.03 |

江苏省南京市六合区沿江工业开发区博富路9号 |

|

16 |

人民同泰 |

11054.84 |

黑龙江省哈尔滨市南岗区衡山路76号 |

|

17 |

赛升药业 |

9442.75 |

北京市北京经济技术开发区兴盛街8号 |

|

18 |

南卫股份 |

9429.83 |

江苏省武进经济开发区果香路1号 |

|

19 |

华森制药 |

7405.06 |

重庆市荣昌区工业园区 |

|

20 |

金陵药业 |

4807.08 |

江苏省南京经济技术开发区新港大道58号 |

|

21 |

信邦制药 |

4514.21 |

贵州省黔南布依族苗族自治州罗甸县龙坪镇信邦大道48号 |

|

22 |

广誉远 |

4386.34 |

青海省西宁经济技术开发区金桥路38号 |

|

23 |

方盛制药 |

4134.23 |

湖南省长沙市高新区麓松路789号 |

|

24 |

卫信康 |

3640.67 |

西藏自治区拉萨经济技术开发区B区园区南路5号工业中心4号楼3层 |

|

25 |

易明医药 |

1624.39 |

西藏拉萨经济技术开发区林琼岗路6号 |

|

26 |

广生堂 |

1311.52 |

福建省宁德市柘荣县富源工业园区1-7幢 |

|

27 |

双成药业 |

-2760.57 |

海南省海口市秀英区兴国路16号 |

|

28 |

赛托生物 |

-4328.22 |

山东省菏泽市定陶区东外环路南段 |

从2020年H1我国生物医药行业上市公司注册地区数量分布情况来看,在利润总额排名前28家企业中,南京市注册数量最多,为3家;紧随其后的是深圳市、拉萨市、成都市,注册数量均为2家。

| 地区 |

上市公司注册数量(家) |

| 南京市 |

3 |

| 深圳市 |

2 |

| 拉萨市 |

2 |

| 成都市 |

2 |

| 哈尔滨市 |

2 |

| 黔南布依族苗族自治州 |

1 |

| 长沙市 |

1 |

| 重庆市 |

1 |

| 西宁市 |

1 |

| 菏泽市 |

1 |

| 石家庄市 |

1 |

| 烟台市 |

1 |

| 海口市 |

1 |

| 广州市 |

1 |

| 常州市 |

1 |

| 宁波市 |

1 |

| 宁德市 |

1 |

| 天津市 |

1 |

| 天台县 |

1 |

| 台州市 |

1 |

| 北京市 |

1 |

| 上海市 |

1 |

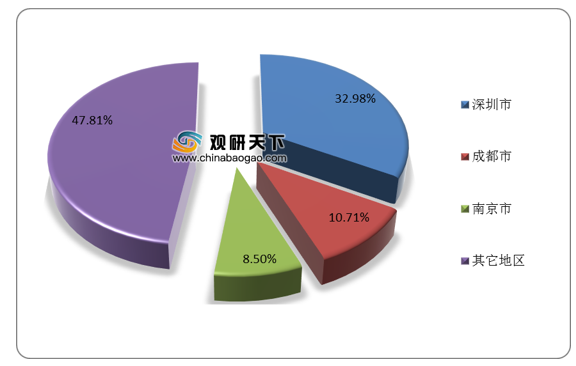

从2020年H1我国生物医药行业上市公司各地区利润总额占比情况来看,注册地在深圳市的生物医药企业合计利润总额为240937.83万元,占前28家企业总利润的32.98%;其次是成都市和南京市,合计利润总额分别为78236.59万元和62082.44万元,占比分别为10.71%和8.5%。

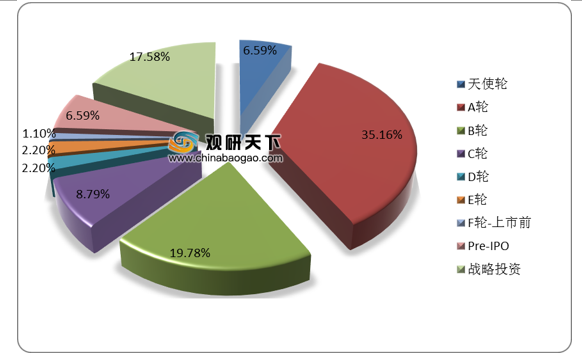

数据显示,2020年H1我国生物医药投融资事件合计数量为91笔,从投资轮次占比情况来看,A轮投融资事件数量为32笔,占总数的35.16%;其次是B轮和战略投资,投融资事件数量分别为18笔、16笔,占比分别为19.78%和17.58%。

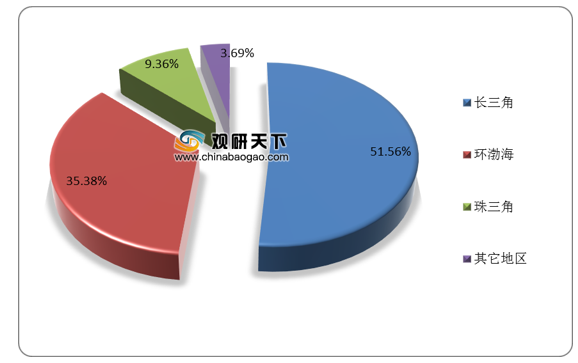

2020年H1我国生物医药行业投融资合计金额为325.16亿元,从各地区占比情况来看,长三角投融资金额最多,为167.66亿元;占比达五成以上;其次是环渤海投融资金额为115.05亿元,占比达三成以上。

相关行业分析报告参考《2020年中国生物医药行业分析报告-行业现状调查与未来动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。