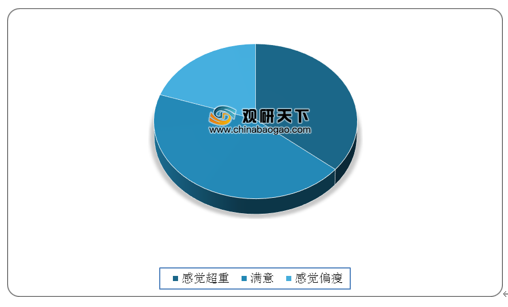

据统计,2019年中国肥胖人口已超2.5亿人,由肥胖引起的健康问题已逐渐成为社会关注的焦点。2020年一季度中国网民自身体中感知调查显示,36%的人群觉得自己体重超重;44.2%的人群对自身体重表示满意;而感觉身材偏瘦的人群仅为19.8%。

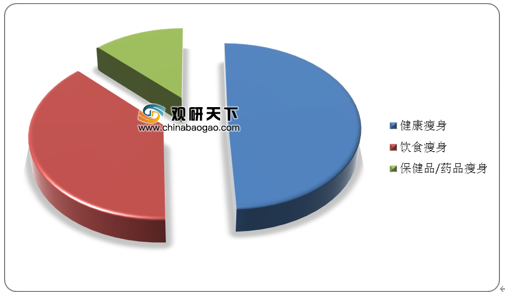

2020年一季度,中国的减肥方式主要采用运动健康瘦身,占比68.9%;然后是饮食瘦身方式,占比53%;保健品和药品瘦身仅占比17.5%。而大部分减肥人群并是不单独使用其中一种方式,或者三管齐下,或者两两结合。

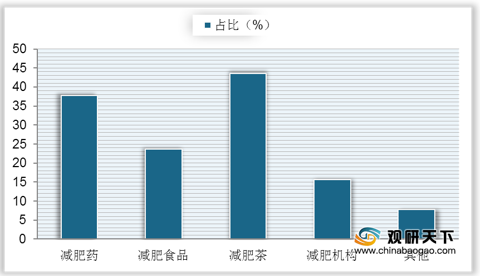

减肥产品,即具有减肥作用的产品。中国减肥产品中,比重最高的是减肥茶,占比为43.5%;其次是减肥药,占比37.7%;减肥食品和减肥机构分别占比23.7%、15.7%。因为消费者不会对单一减肥产品进行定性关注,各项减肥产品都有一定的关注重合度,而减肥药、减肥食品和减肥茶通常关注重叠性较高。

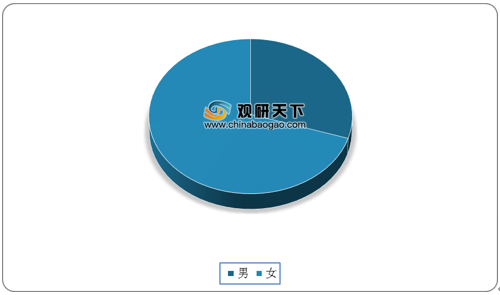

我国减肥产品市场女性消费度高,占比达70%,年增长50%。从年龄分布来看,我国减肥产品关注人群集中在30-39岁,占比49%;其次是20-29岁和40-49岁,占比均超过20%。

目前我国减肥茶品牌排名前三分别是碧生源、大印象和御生堂;减肥药品牌排名前三分别是汤臣倍健、瘦酷和日圣;减肥食品品牌排名的前三分别为嘉龙牌、碧生源和兴维。

相关行业分析报告参考《2020年中国减肥产品行业分析报告-市场运营态势与发展前景研究》。

2020年Q1中国网民自身体重感知占比

数据来源:公开资料整理

2020年一季度,中国的减肥方式主要采用运动健康瘦身,占比68.9%;然后是饮食瘦身方式,占比53%;保健品和药品瘦身仅占比17.5%。而大部分减肥人群并是不单独使用其中一种方式,或者三管齐下,或者两两结合。

2020年Q1中国减肥主要采用方式占比

数据来源:公开资料整理

减肥产品,即具有减肥作用的产品。中国减肥产品中,比重最高的是减肥茶,占比为43.5%;其次是减肥药,占比37.7%;减肥食品和减肥机构分别占比23.7%、15.7%。因为消费者不会对单一减肥产品进行定性关注,各项减肥产品都有一定的关注重合度,而减肥药、减肥食品和减肥茶通常关注重叠性较高。

中国减肥产品占比

数据来源:公开资料整理

我国减肥产品市场女性消费度高,占比达70%,年增长50%。从年龄分布来看,我国减肥产品关注人群集中在30-39岁,占比49%;其次是20-29岁和40-49岁,占比均超过20%。

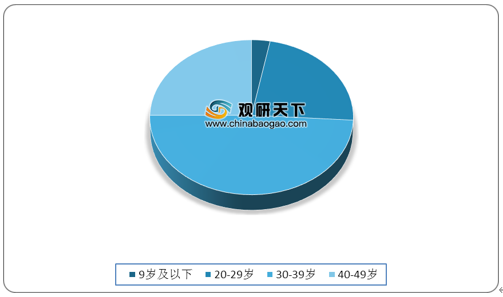

我国减肥产品分性别消费结构占比

数据来源:公开资料整理

中国减肥产品关注人群年龄结构

数据来源:公开资料整理

目前我国减肥茶品牌排名前三分别是碧生源、大印象和御生堂;减肥药品牌排名前三分别是汤臣倍健、瘦酷和日圣;减肥食品品牌排名的前三分别为嘉龙牌、碧生源和兴维。

我国减肥茶品牌排名TOP10

| 排名 |

名称 |

| 1 |

碧生源 |

| 2 |

大印象 |

| 3 |

御生堂 |

| 4 |

三叶减肥茶 |

| 5 |

立顿立雅 |

| 6 |

宁红 |

| 7 |

天狮 |

| 8 |

绿尔雅 |

| 9 |

广通源 |

| 10 |

更娇丽 |

数据来源:公开资料整理

我国减肥药品牌排名TOP10

| 排名 |

名称 |

| 1 |

汤臣倍健 |

| 2 |

瘦酷 |

| 3 |

日圣 |

| 4 |

鑫玺 |

| 5 |

优恩un |

| 6 |

泰尔维亭 |

| 7 |

自然之宝 |

| 8 |

GNC |

| 9 |

绿瘦 |

| 10 |

纽崔莱 |

数据来源:公开资料整理

我国减肥食品品牌排名TOP10

| 排名 |

名称 |

| 1 |

嘉龙牌 |

| 2 |

碧生源 |

| 3 |

兴维 |

| 4 |

更娇丽 |

| 5 |

渭春 |

| 6 |

大印象 |

| 7 |

御生堂 |

| 8 |

旗人 |

| 9 |

宁红 |

| 10 |

绿瘦 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国减肥产品行业分析报告-市场运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。