玻尿酸学名透明质酸,是由双糖单位D-葡萄糖醛酸和N-乙酰葡糖胺组成的一种不含硫的直链黏多糖,其独特的分子结构和理化性质在机体内显示出多种重要的生理功能,如润滑关节、调节血管壁的通透性、调节蛋白质和水电解质的扩散及运转、促进创伤愈合等。

玻尿酸按用途和技术要求可分为医药级、化妆品级和食品级,主要的行业壁垒体现在技术方面。其中,医药级别的玻尿酸对于质量和纯度的要求最高,其次是化妆品级,最后是食品级。

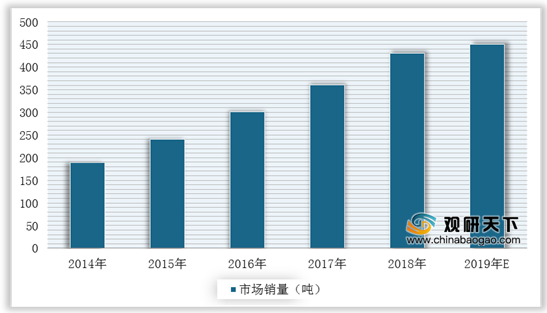

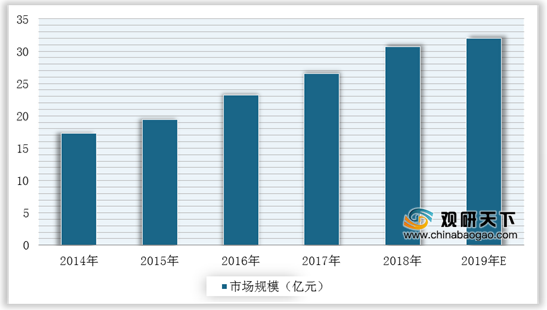

中国透明质酸原料市场销量和规模持续增长。由于终端需求和市场渗透率的不断提高,以及透明质酸的应用领域不断拓展,且中国的研发技术不断提升,2018年市场规模达到30.7亿元,同比增长15.8%,市场销量为430吨;2019年我国透明质酸原料市场销量为**吨,市场规模为**亿元。

中国企业由于在成本方面有优势,出口价格低于国际企业同等产品,因此我国透明质酸原料出口销量占主导且在国际市场中具有较强竞争力。根据数据显示,2018年中国企业出口医药级和其他级别的透明质酸原料均价几乎低于海外企业出口均价的1/2。其中,中国透明质酸原料出口销量约为292吨,年复合增长率为35.2%,华熙生物占比34.0%,焦点生物占比16.6%,产业集中度较高。

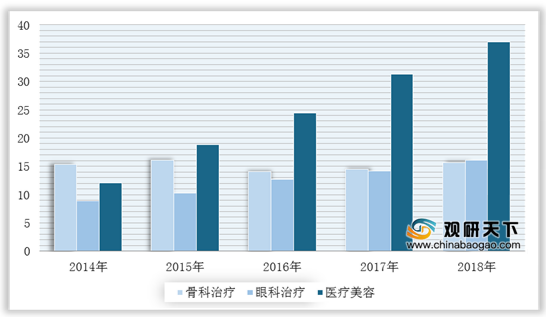

终端产品应用范围逐渐扩大,从医药到化妆品和食品,再到口腔护理、肿瘤治疗等新领域,市场潜力不断被挖掘,行业红利期逐渐延长。医药级玻尿酸终端产品主要涉及医疗美容、骨科治疗和眼科治疗三个领域,其中医疗美容拥有较高占比和高复合增速,2018年医药级玻尿酸医美产品市场占整体医药级产品的53.8%,市场规模为37亿元,复合增长率为32.2%;而骨科产品规模增速较低,市场规模为16.1亿元,年复合增长率为0.65%;眼科产品年复合增长率为16.0%,产品规模为15.7亿元。

我国玻尿酸原料销量占全球总销量的86%。依据弗若斯特沙利文数据显示,2018年全球玻尿酸原料销量排名前五的企业,均为中国企业,其中华熙生物是世界最大的玻尿酸生产及销售企业,2018年销量占比36%。其它销量排名靠前的有焦点生物,占比为12%,阜丰生物占比10%,东辰生物占比8%,安华生物占比7%,日本Kewpie和捷克Contipro占比均为4%,市场集中度较高。

相关行业分析报告参考《2020年中国透明质酸原料市场现状分析报告-市场深度分析与投资战略研究》

玻尿酸按用途和技术要求可分为医药级、化妆品级和食品级,主要的行业壁垒体现在技术方面。其中,医药级别的玻尿酸对于质量和纯度的要求最高,其次是化妆品级,最后是食品级。

我国玻尿酸行业分类、用途、功能

| 分类 |

用途 |

主要功能 |

技术标准 |

| 医药级 |

注射液透明质酸 |

作为润滑或粘弹剂治疗骨关节疼痛 |

对纯度要求较高;必须通过原料药和辅药的审批流程;注射级在核酸、内毒素等杂质控制方面,有较滴眼液级减轻药物刺激、延长药效等严苛的要求 |

| 作为润滑剂用于预防手术黏连 |

|||

| 作为粘弹剂用于眼科手术 |

|||

| 作为塑形填充剂用于防皱抗衰老 |

|||

| 滴眼液透明质酸 |

用做减轻药物刺激,延长药效的药物载体 |

||

| 化妆品级 |

外敷透明质酸 |

用于各种保湿类护肤品中 |

对杂质和含量控制有一定要求 |

| 食品级 |

食品用透明质酸 |

用于营养补充食品中 |

对技术要求较低,附加值也较低 |

数据来源:公开资料整理

中国透明质酸原料市场销量和规模持续增长。由于终端需求和市场渗透率的不断提高,以及透明质酸的应用领域不断拓展,且中国的研发技术不断提升,2018年市场规模达到30.7亿元,同比增长15.8%,市场销量为430吨;2019年我国透明质酸原料市场销量为**吨,市场规模为**亿元。

2014-2019年中国透明质酸原料市场销量

数据来源:公开资料整理

2014-2019年中国透明质酸原料市场规模

数据来源:公开资料整理

中国企业由于在成本方面有优势,出口价格低于国际企业同等产品,因此我国透明质酸原料出口销量占主导且在国际市场中具有较强竞争力。根据数据显示,2018年中国企业出口医药级和其他级别的透明质酸原料均价几乎低于海外企业出口均价的1/2。其中,中国透明质酸原料出口销量约为292吨,年复合增长率为35.2%,华熙生物占比34.0%,焦点生物占比16.6%,产业集中度较高。

2018年国内外企业透明质酸原料出口均价

| 地区 |

透明质酸原料级别 |

2018年平均售价 |

| 中国企业出口均价 |

医药级透明质酸原料 |

2700-25000美元/KG |

| 其他级别透明质酸原料 |

150-500美元/KG |

|

| 海外企业出口均价 |

医药级透明质酸原料 |

7000-50000美元/KG |

| 其他级别透明质酸原料 |

400-1200美元/KG |

数据来源:公开资料整理

终端产品应用范围逐渐扩大,从医药到化妆品和食品,再到口腔护理、肿瘤治疗等新领域,市场潜力不断被挖掘,行业红利期逐渐延长。医药级玻尿酸终端产品主要涉及医疗美容、骨科治疗和眼科治疗三个领域,其中医疗美容拥有较高占比和高复合增速,2018年医药级玻尿酸医美产品市场占整体医药级产品的53.8%,市场规模为37亿元,复合增长率为32.2%;而骨科产品规模增速较低,市场规模为16.1亿元,年复合增长率为0.65%;眼科产品年复合增长率为16.0%,产品规模为15.7亿元。

2014-2018年中国医药级透明质酸终端产品市场规模情况

数据来源:公开资料整理

我国玻尿酸原料销量占全球总销量的86%。依据弗若斯特沙利文数据显示,2018年全球玻尿酸原料销量排名前五的企业,均为中国企业,其中华熙生物是世界最大的玻尿酸生产及销售企业,2018年销量占比36%。其它销量排名靠前的有焦点生物,占比为12%,阜丰生物占比10%,东辰生物占比8%,安华生物占比7%,日本Kewpie和捷克Contipro占比均为4%,市场集中度较高。

2018全球透明质酸原料市场竞争格局(按销量)

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国透明质酸原料市场现状分析报告-市场深度分析与投资战略研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。