眼科专病或视觉系统疾病,通常研究玻璃体、视网膜疾病、眼视光学,治疗青光眼和视神经病、白内障等多种眼科疾病,眼科服务分层明显,标准化程度高。

在市场需求方面,眼科疾病拥有庞大的患者群体基础,且患病率仍在提升。

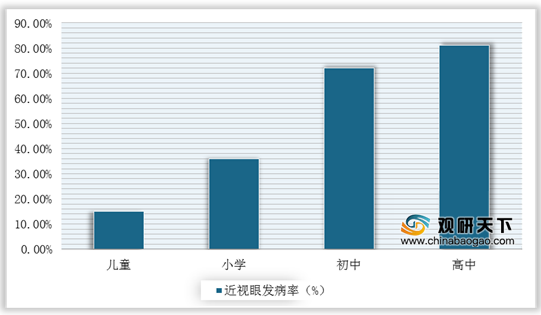

以常见的近视眼人数来说,截至目前青少年近视人口数预计在1亿左右、成年近视人口数4.5亿以。同时伴随着老龄化程度加深、工作强度增大、生活方式转变等因素的影响,白内障、青光眼、干眼症、角结膜炎、角膜损伤溃疡等多种眼疾患病率逐年升高,眼科治疗需求急剧增加,致使眼科市场快速增长。

在眼科门急诊人数方面,我国眼科门急诊人次/总人口比值一直呈稳步增长趋势。根据卫生局数据显示,2018年我国眼科门急诊人次/总人口比值达到84.19。

市场竞争格局:公立医院无明显优势,一超多强局面形成。

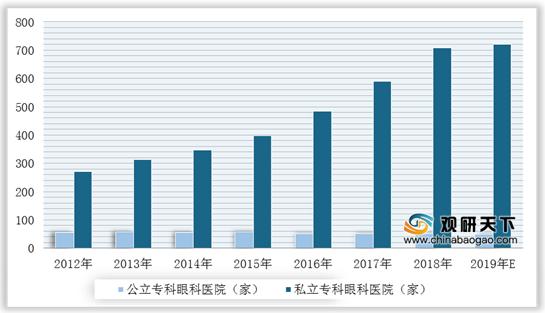

从卫健委数据来看,由于公立医院对财政负担大,扩张受到限制,2018年公立眼科医院数量为52家;民营眼科专科医院顺势快速蓬勃发展,从2010年的208家增长至2018年的709家。

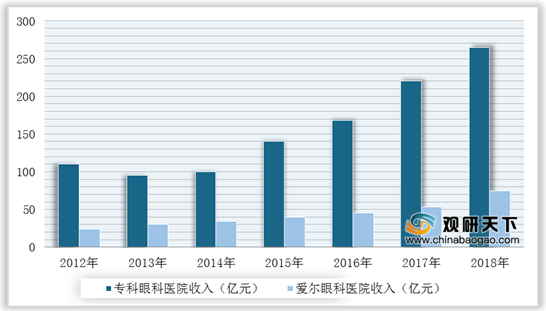

随着人民健康消费意识的提升,眼科行业呈现快速发展的良好趋势,其中眼科专科医院收入从2011年的60.52亿快速增长至2018年的265.03亿元,而爱尔眼科借助行业春风也得以快速扩张,其收入已达到行业的30%。

民营眼科企业大多处于区域化经营阶段。由于各家民营眼科医院的市场定位、资本实力不同,在庞大的市场需求下,各地区龙头区域化战略取得良好的经营成果,在省级市场内获得了良好口碑,例如华夏眼科集中于厦门、何氏眼科集中于东北,但同时也失去了成为行业龙头的机会。而爱尔眼科目前门店已经超过400家,龙头优势明显,在规模效应作用之下,“一超多强”将是行业未来格局。

随着高新技术更新换代、消费升级、眼部发病率提升以及患者自我诊断意识提升,我国眼科市场规模由2013年的467.7亿元增长至2018年的979.7亿元,预计2019年将达到1116.9亿元,2020年市场规模接近1200亿,未来五年年复合增长率有望保持在13%-15%左右。

相关行业分析报告参考《2020年中国眼科市场现状分析报告-市场深度分析与投资前景研究》

眼科疾病分类

| 常见病 |

眼后段 |

眼前段 |

| 屈光不正 |

视网膜疾病 |

眼外肌疾病 |

| 白内障 |

视神经疾病 |

眼眶疾病 |

| 青光眼 |

玻璃体疾病 |

眼外伤 |

| 结眼膜 |

葡萄膜疾病 |

眼睑疾病 |

| 角膜炎 |

巩膜疾病 |

泪器疾病 |

数据来源:公开资料整理

在市场需求方面,眼科疾病拥有庞大的患者群体基础,且患病率仍在提升。

以常见的近视眼人数来说,截至目前青少年近视人口数预计在1亿左右、成年近视人口数4.5亿以。同时伴随着老龄化程度加深、工作强度增大、生活方式转变等因素的影响,白内障、青光眼、干眼症、角结膜炎、角膜损伤溃疡等多种眼疾患病率逐年升高,眼科治疗需求急剧增加,致使眼科市场快速增长。

我国青少年不同阶段近视眼发病率

数据来源:公开资料整理

不同年龄段白内障发病率占比

数据来源:公开资料整理

在眼科门急诊人数方面,我国眼科门急诊人次/总人口比值一直呈稳步增长趋势。根据卫生局数据显示,2018年我国眼科门急诊人次/总人口比值达到84.19。

2013-2018年全国眼科门急诊人次/总人口比值

数据来源:公开资料整理

市场竞争格局:公立医院无明显优势,一超多强局面形成。

从卫健委数据来看,由于公立医院对财政负担大,扩张受到限制,2018年公立眼科医院数量为52家;民营眼科专科医院顺势快速蓬勃发展,从2010年的208家增长至2018年的709家。

2012-2019年我国公立和民营眼科专科医院数量对比情况

数据来源:公开资料整理

随着人民健康消费意识的提升,眼科行业呈现快速发展的良好趋势,其中眼科专科医院收入从2011年的60.52亿快速增长至2018年的265.03亿元,而爱尔眼科借助行业春风也得以快速扩张,其收入已达到行业的30%。

2012-2018年眼科专科医院和爱尔眼科收入对比情况

数据来源:公开资料整理

民营眼科企业大多处于区域化经营阶段。由于各家民营眼科医院的市场定位、资本实力不同,在庞大的市场需求下,各地区龙头区域化战略取得良好的经营成果,在省级市场内获得了良好口碑,例如华夏眼科集中于厦门、何氏眼科集中于东北,但同时也失去了成为行业龙头的机会。而爱尔眼科目前门店已经超过400家,龙头优势明显,在规模效应作用之下,“一超多强”将是行业未来格局。

民营眼科机构竞争情况

| 企业名称 |

门店分布 |

门店数量 |

| 爱尔眼科 |

布局全国,一线数十家,二线近百家,广泛布局三四线及以下城市,两湖地区是重点 |

400+家 |

| 华夏眼科 |

集中于南方逐步向全国扩展,福建(10)、江苏(6)、浙江(4)等 |

50家 |

| 爱瑞阳光眼科 |

集中于川渝地区,包括重庆、泸州、万州等 |

16家 |

| 普瑞眼科 |

集中于16个省会和直辖市,北京、上海、重庆、武汉等 |

16家 |

| 新世界眼科 |

主要门店在上海(3),此外布局各省会城市,成都、南昌、郑州等 |

12家 |

| 何氏眼科 |

集中于东北各市,沈阳、大连、葫芦岛、锦州等,此外还有成都 |

13家 |

| 希玛眼科 |

香港(5)、北京(1)、深圳(1)、惠州(1)、昆明(1) |

9家 |

| 德视佳 |

北京(1)、深圳(1)、上海(1)、杭州(1)、广州(1) |

6家 |

数据来源:公开资料整理

随着高新技术更新换代、消费升级、眼部发病率提升以及患者自我诊断意识提升,我国眼科市场规模由2013年的467.7亿元增长至2018年的979.7亿元,预计2019年将达到1116.9亿元,2020年市场规模接近1200亿,未来五年年复合增长率有望保持在13%-15%左右。

2013-2020年我国眼科行业市场规模及预测情况

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国眼科市场现状分析报告-市场深度分析与投资前景研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。