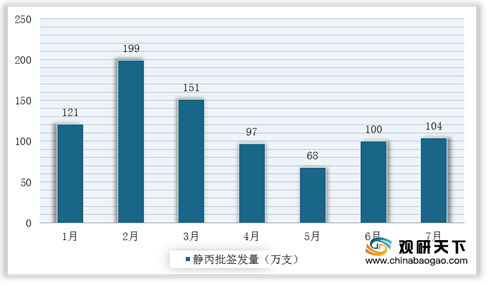

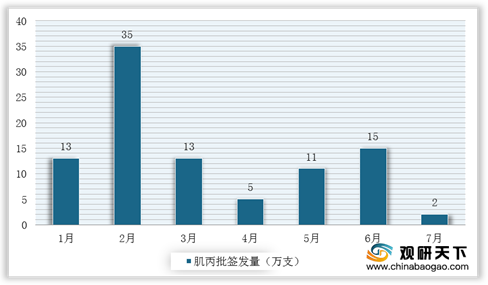

从累计数量来看,我国静丙批签发量在经历2017-2018年同比下滑后,2019年批签发量迎来明显增长,而此次新冠肺炎疫情将进一步提升静丙短期终端需求量及长期市场认知度,因此我国静丙有望进入快速增长期。根据中检院数据显示,2020年1-7月,我国静丙与肌丙的批签发量分别为842万支、95万支,同比增长39%和178%。

数据显示,2020年7月静丙批签发量同比下降30%,其中批签发份额前4位分别为上海莱士获批21万瓶,同比增长306%,份额占比24%;华兰生物获批17万瓶,同比增长18%,份额占比20%;天坛生物获批14万瓶,同比下降61%,份额占比16%;四川远大获批12万瓶,同比增长11%,份额占比14%。

| 血制品名称 |

企业名称 |

规格换算后批签发数量(万支) |

同比增速 |

规格换算后批签发数量(万支) |

同比增速 |

||

| 2019年1-7月 |

2020年1-7月 |

2019年7月 |

2020年7月 |

||||

| 静注人免疫球蛋白(规格换算/10g) |

天坛生物 |

157.69 |

181.89 |

15.34% |

35.42 |

13.75 |

-61.19% |

| 上海莱士 |

68.84 |

134.62 |

95.56% |

5.28 |

21.41 |

305.84% |

|

| 泰邦生物 |

114.85 |

112.67 |

-1.90% |

22.63 |

3.47 |

-84.65% |

|

| 华兰生物 |

52.17 |

86.55 |

65.89% |

14.71 |

17.36 |

18.02% |

|

| 四川远大 |

32.50 |

62.37 |

91.90% |

10.91 |

12.14 |

11.25% |

|

| 卫光生物 |

28.46 |

44.27 |

55.57% |

7.81 |

7.91 |

1.37% |

|

| 博雅生物 |

31.84 |

43.94 |

37.97% |

7.38 |

2.52 |

-65.80% |

|

| 双林生物 |

27.12 |

39.96 |

47.34% |

12.69 |

1.89 |

-85.10% |

|

| 山西康宝 |

24.74 |

30.13 |

21.79% |

1.05 |

3.14 |

199.42% |

|

| 南岳生物 |

26.09 |

29.99 |

14.91% |

4.10 |

0.00 |

-100.00% |

|

| 派斯菲科 |

24.12 |

29.39 |

21.86% |

3.69 |

3.84 |

3.99% |

|

| 绿十字 |

5.04 |

6.11 |

21.04% |

0.00 |

0.00 |

/ |

|

| 杰特贝林 |

1.74 |

0.00 |

-100.00% |

0.00 |

0.00 |

/ |

|

| 总计 |

595.22 |

801.88 |

34.72% |

125.65 |

87.43 |

-30.42% |

|

从企业端来看,截止2020年1-7月,天坛生物、上海莱士、泰邦生物、华兰生物4家龙头企业占据主要静丙批签发市场份额,批签发量分别为200万、151万、113万、78万支,同比增速分别为27%、308%、6%、13%。

| 年份 |

2018年 |

2019年 |

2019年Q1 |

2019年Q2 |

2019年Q3 |

2019年Q4 |

2020年Q1 |

2020年Q2 |

2020年1-7月 |

同比增长 |

| 天坛生物 |

274 |

292 |

45 |

75 |

114 |

58 |

88 |

80 |

31 |

27% |

| 泰邦生物 |

141 |

177 |

46 |

39 |

63 |

29 |

74 |

35 |

3 |

6% |

| 上海莱士 |

128 |

148 |

11 |

19 |

74 |

44 |

87 |

37 |

28 |

308% |

| 华兰生物 |

106 |

145 |

36 |

18 |

49 |

42 |

55 |

14 |

9 |

13% |

| 卫光生物 |

45 |

60 |

12 |

12 |

20 |

15 |

22 |

14 |

8 |

30% |

| 博雅生物 |

68 |

58 |

10 |

15 |

18 |

15 |

28 |

14 |

3 |

31% |

| 双林生物 |

34 |

51 |

8 |

4 |

27 |

13 |

24 |

14 |

2 |

66% |

| 国内合计 |

1046 |

1201 |

231 |

239 |

440 |

291 |

471 |

266 |

106 |

39% |

相关行业分析报告参考《2020年中国静丙行业分析报告-行业深度调研与投资商机研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。