我国口腔医疗机构主要包含综合性医院口腔科、口腔专科医院、连锁口腔门诊、个体口腔诊所等。

一直以来,我国口腔疾病患病率十分高,而就诊率超低,尤其是我国儿童和中老年人患龋齿率十分高。5岁儿童患龋齿率为66%,治疗率仅为2.8%;35-44岁中年和65-74岁老年患龋齿率分别为88.1%和98.4%,治疗率分别为8.4%和1.9%。

我国每百万人拥有牙医数量仅为100名,远小于欧美发达国家或中等发达国家的500-2000名,同为发展中国家的巴西每百万人拥有牙医数量达1200名,说明我国牙医需求潜力超大。

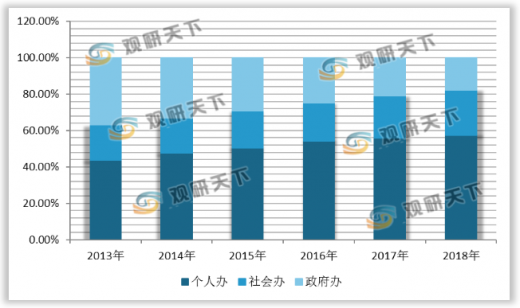

2012-2018年我国口腔医院数量整体保持上涨趋势,2018年口腔医院数量为786家,同比增长16.1%。近年来,国家政策引导社会资本积极参与口腔医疗市场建设,民营口腔医院数量迅速上涨,占比逐渐增加,2018年个人办口腔医院数量为451家,占口腔医院总数量的57.4%。

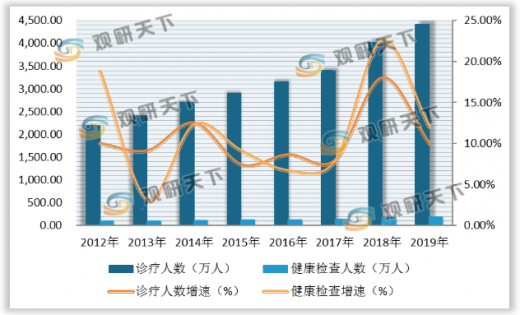

随着我国口腔医院门诊治疗水平的提升、人们口腔健康意识的加强,到口腔医院门诊的人数及健康检查的人数明显增多。2018年,我国口腔医院门诊人次数达4012万人,同比增长18%,健康检查人数达169万人,同比增长22.46%。

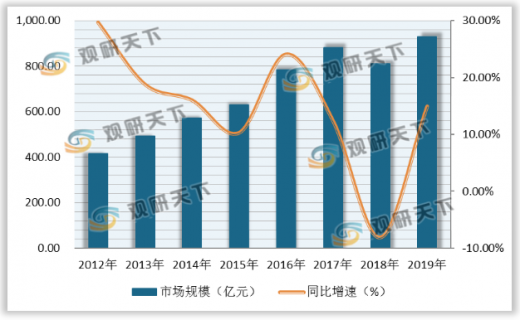

2012-2018年我国口腔医疗服务行业市场规模先升后降,增速波动较大,从2016年的24.09%跌至2018年的-8.07%。2019年我国口腔医疗服务行业市场规模达**亿元,同比上涨14.96%。

近些年,我国口腔正畸数量实现20万例/年的上涨趋势,种植牙实现40万例/年的上涨趋势。跟发达国家50-100颗/万人的渗透率比较,我国种植市场仅为7颗/万人,处在起步阶段,口腔医疗行业尚有较大市场潜力待挖掘。

从各口腔医疗服务机构数量和就医人数来看,综合性医院占比最多,分别为57%和50%,其次是口腔诊所,占比分别为42%和20%。从患者的就诊意向来看,公立医院占比为89.18%,而民营医院占比仅为10.82%。

以上数据参考资料《2020年中国口腔医院行业分析报告-产业现状与投资商机研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

我国口腔医疗机构的分类

|

|

综合性医院口腔科 |

口腔专科医院 |

连锁口腔门诊 |

个体口腔诊所 |

| 分布 |

各个城镇大型综合性医院均设有口腔科 |

一线城市、省会城市、部分经济较为发达的地级市 |

主要集中于北上广深等一线城市 |

遍地开花,在城镇主要分布于各个生活小区周边 |

| 硬件设备水平 |

硬件水平较好,但与专科医院相比,存在一定差距 |

建设规模较大,硬件设备精良 |

设备精良,就医环境、服务态度、就医体验好 |

良莠不齐,大多投资规模在100万左右 |

| 医疗服务范围 |

龀病、牙周、种植、正畸、修复等 |

龀病、牙周、种植、正畸、修复、口腔颌面外科等 |

盈利主要来源于非医保范围内口腔美容和报建,包含种植、修复、正畸等 |

拔牙、镶牙、补牙等 |

| 服务人群 |

在缺少口腔专科医院的地区,综合医院口腔科占据主导地位 |

具有品牌效应的一线口腔专科医院可以辐射到全国 |

经济发达城市的中高端人群、外籍人士等 |

社区患者就近治疗 |

数据来源:公开资料整理

一直以来,我国口腔疾病患病率十分高,而就诊率超低,尤其是我国儿童和中老年人患龋齿率十分高。5岁儿童患龋齿率为66%,治疗率仅为2.8%;35-44岁中年和65-74岁老年患龋齿率分别为88.1%和98.4%,治疗率分别为8.4%和1.9%。

我国各年龄层人群龋齿患病率和治疗率

数据来源:公开资料整理

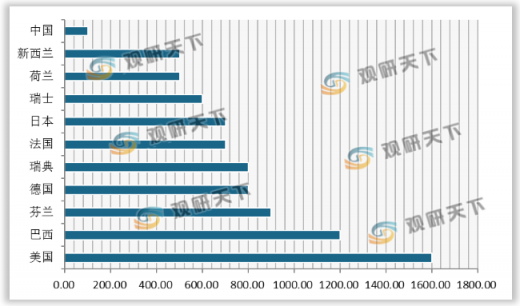

我国每百万人拥有牙医数量仅为100名,远小于欧美发达国家或中等发达国家的500-2000名,同为发展中国家的巴西每百万人拥有牙医数量达1200名,说明我国牙医需求潜力超大。

发达国家或发展中国家每百万人牙医数量(单位:名)

数据来源:公开资料整理

2012-2018年我国口腔医院数量整体保持上涨趋势,2018年口腔医院数量为786家,同比增长16.1%。近年来,国家政策引导社会资本积极参与口腔医疗市场建设,民营口腔医院数量迅速上涨,占比逐渐增加,2018年个人办口腔医院数量为451家,占口腔医院总数量的57.4%。

2012-2019年我国口腔医院数量

数据来源:公开资料整理

2013-2018年我国口腔医院类型占比(按主办单位)(单位:%)

数据来源:公开资料整理

随着我国口腔医院门诊治疗水平的提升、人们口腔健康意识的加强,到口腔医院门诊的人数及健康检查的人数明显增多。2018年,我国口腔医院门诊人次数达4012万人,同比增长18%,健康检查人数达169万人,同比增长22.46%。

2012-2019年我国口腔医院诊疗人数、健康检查人数及增速

数据来源:公开资料整理

2012-2018年我国口腔医疗服务行业市场规模先升后降,增速波动较大,从2016年的24.09%跌至2018年的-8.07%。2019年我国口腔医疗服务行业市场规模达**亿元,同比上涨14.96%。

2012-2019年我国口腔医疗服务行业市场规模

数据来源:公开资料整理

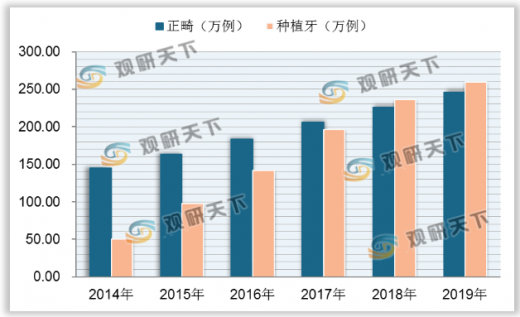

近些年,我国口腔正畸数量实现20万例/年的上涨趋势,种植牙实现40万例/年的上涨趋势。跟发达国家50-100颗/万人的渗透率比较,我国种植市场仅为7颗/万人,处在起步阶段,口腔医疗行业尚有较大市场潜力待挖掘。

2014-2019年我国口腔正畸/种植牙数量

数据来源:公开资料整理

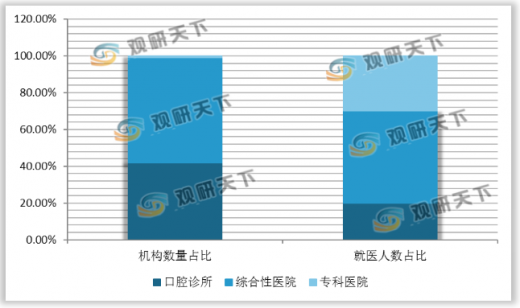

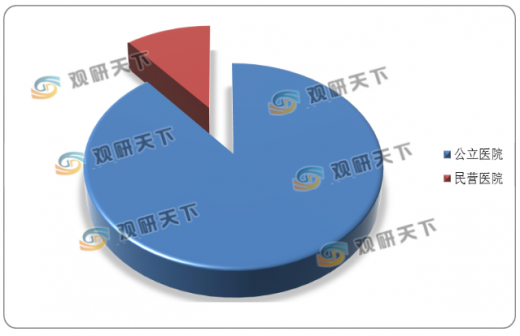

从各口腔医疗服务机构数量和就医人数来看,综合性医院占比最多,分别为57%和50%,其次是口腔诊所,占比分别为42%和20%。从患者的就诊意向来看,公立医院占比为89.18%,而民营医院占比仅为10.82%。

我国各口腔医疗服务机构数量和就医人数占比(单位:%)

数据来源:公开资料整理

患者对公立医院与民营医院的就诊意向占比(单位:%)

数据来源:公开资料整理(CMY)

以上数据参考资料《2020年中国口腔医院行业分析报告-产业现状与投资商机研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。