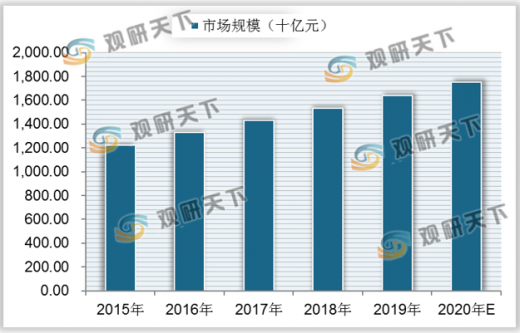

近年来我国医药市场保持着高速增长态势。2015年,我国医药市场规模达到1220.7亿元,并在接下来4年以8.1%的年均增长率增长至2018年的1533.4亿元。预计我国医药市场将会继续保持高速增长模式,于2020年达到1752.3亿元。

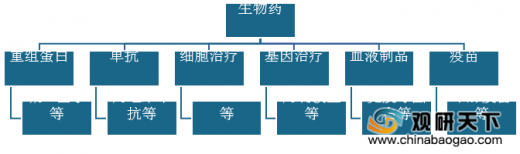

医药行业主要有两类药品,一类是包括单克隆抗体、重组蛋白、疫苗及基因和细胞治疗药物等的药品,称为生物药;另一类是以化学合成为主的小分子药物称为化学药。生物药主要是通过生物技术方法特别是重组DNA技术来制备生产,与化学药相比,生物药具有更高功效及安全性,且副作用及毒性较少。常见的生物药主要包括重组蛋白、血制品、单抗、疫苗等。

由于生物药具有高活性、高特异性和低毒性等特点,我国更加侧重于生物药的市场发展。2015-2019年中国生物药市场规模从1453亿元增长至3172亿元,预计2020年我国生物药市场规模将达到3870亿元。

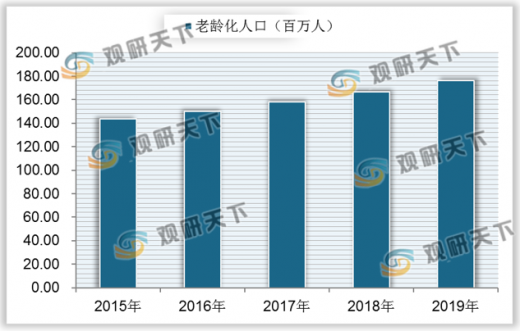

与现有其他疗法相比,生物药通常是治疗慢性疾病更有效、更安全的药物,对于老龄化人口的疾病治疗效果更加显著。近年来我国老龄化人口的增涨快速。据统计,2019年底我国65周岁及以上人口已达17603万人,较上年新增945万人。预计到2023年,我国65岁及以上老年人口将达2.2亿左右,占总人口的15.1%。我国人口老龄化进程的加快,将带来卫生总费用的增加,进一步拉动医药需求。

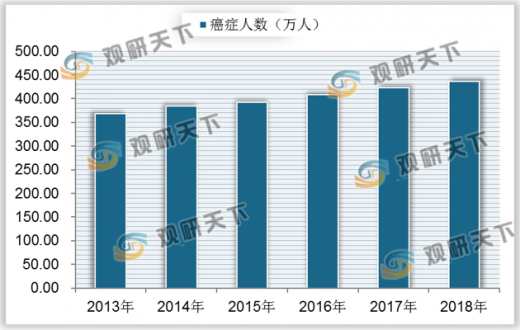

老龄人口数不断上升的同时,我国癌症等重大疾病的发病率不断上升,2013-2018年中国癌症发病人数从368.2万人增长至436.9万人。据统计,治疗癌症、糖尿病、自身免疫性疾病的生物药占总体生物药市场的60%以上。

为了促进国家医疗水平的进步,提升国民身体健康素质,我国从多方面颁布鼓励政策,通过改革临床试验管理和加快审评审批等多方面鼓励生物药创新和生物类似药研发。一系列支持政策的推出将助力生物药市场的进一步发展。

总体来看,随着我国老龄化人口上升带来的生物药临床需求增加和国家相关政策的扶持,我国生物药行业市场规模将继续保持增长,在国民经济中的地位也将不断提升。(MBM)

以上数据资料参考《2020年中国生物药行业前景分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2015-2020年我国医药市场规模及预测

数据来源:公开资料整理

医药行业主要有两类药品,一类是包括单克隆抗体、重组蛋白、疫苗及基因和细胞治疗药物等的药品,称为生物药;另一类是以化学合成为主的小分子药物称为化学药。生物药主要是通过生物技术方法特别是重组DNA技术来制备生产,与化学药相比,生物药具有更高功效及安全性,且副作用及毒性较少。常见的生物药主要包括重组蛋白、血制品、单抗、疫苗等。

生物药与化学药的对比

| 比较维度 |

化学及化学仿制药 |

生物药及其生物类似药 |

| 结构 |

简单并且已充分分析,比较容易仿制 |

复杂并且转录后的修饰非常复杂,仿制较难 |

| 与原研相似程度 |

有效活性成分可以做到和原研的完全一样 |

很难做到完全一样 |

| 生产稳定性 |

多通过反应釜生产,生产质量可预测 |

依赖于细胞系的表达,批次之间的质量有差别 |

| 表征分析难度 |

容易分析表征 |

难以分析表征 |

| 储存和运输 |

比较稳定,容易储存 |

对于储存和运输条件要求较高 |

图表来源:观研天下整理

常见的生物药分类

图表来源:观研天下整理

由于生物药具有高活性、高特异性和低毒性等特点,我国更加侧重于生物药的市场发展。2015-2019年中国生物药市场规模从1453亿元增长至3172亿元,预计2020年我国生物药市场规模将达到3870亿元。

2015-2020年我国生物药市场规模及预测

数据来源:公开资料整理

与现有其他疗法相比,生物药通常是治疗慢性疾病更有效、更安全的药物,对于老龄化人口的疾病治疗效果更加显著。近年来我国老龄化人口的增涨快速。据统计,2019年底我国65周岁及以上人口已达17603万人,较上年新增945万人。预计到2023年,我国65岁及以上老年人口将达2.2亿左右,占总人口的15.1%。我国人口老龄化进程的加快,将带来卫生总费用的增加,进一步拉动医药需求。

2015-2019年我国老龄化人口数

数据来源:公开资料整理

老龄人口数不断上升的同时,我国癌症等重大疾病的发病率不断上升,2013-2018年中国癌症发病人数从368.2万人增长至436.9万人。据统计,治疗癌症、糖尿病、自身免疫性疾病的生物药占总体生物药市场的60%以上。

2013-2018年我国癌症历史发病人数

数据来源:公开资料整理

为了促进国家医疗水平的进步,提升国民身体健康素质,我国从多方面颁布鼓励政策,通过改革临床试验管理和加快审评审批等多方面鼓励生物药创新和生物类似药研发。一系列支持政策的推出将助力生物药市场的进一步发展。

2017-2020年我国生物药行业相关产业政策

| 时间 |

政策 |

主要内容 |

| 2020.2 |

关于深化医疗保障制度改革的意见 |

力争到2030年,全面建成以基本医疗保险为主,医疗救助为托底,发展多层次医疗保障制度体系,完善医疗服务供给和医疗保障服务 |

| 2019.8 |

《中华人民共和国药品 管理法》 |

将临床试验由审批制改为到期默示许可制,对生物等有效性及药物临床试验机构实行备案管理 |

| 2019.3 |

《中华人民共和国药品 管理法实施条例》 |

进一步完善药品管理制度,包括药品全程监管,明细药品监管职责,加大对违法行为处罚力度 |

| 2018.3 |

《国务院办公厅关于改革完善仿制药供应保障及使用政策的意见》 |

促进仿制药品研发,鼓励仿制临床必需、疗效确切,供应短缺药品;加快药品研发、注册、上市销售的国际化步伐 |

| 2018.11 |

《关于做好17种国家医保谈判抗癌药配备使用工作的通知》 |

医院不得以医疗、医保费用总控及药品品种数量限制等为由影响抗癌药品的供应保障与合理用药需求 |

| 2017.12 |

《关于鼓励药品创新实行优先审批审评的意见》 |

规范药品生产企业的申办审批、许可证管理、委托生产以及监督检查等 |

图表来源:观研天下整理

总体来看,随着我国老龄化人口上升带来的生物药临床需求增加和国家相关政策的扶持,我国生物药行业市场规模将继续保持增长,在国民经济中的地位也将不断提升。(MBM)

以上数据资料参考《2020年中国生物药行业前景分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。