血液制品包括人血白蛋白、人胎盘血白蛋白、静脉注射用人免疫球蛋白、肌注人免疫球蛋白、组织胺人免疫球蛋白、特异性免疫球蛋白、免疫球蛋白、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、抗人淋巴细胞免疫球蛋白等。

近年来我国血液制品批签发总量一直保持良好的增长趋势,尤其是在此次新冠肺炎疫情中,静丙等血制品发挥了重要的作用,使得人们对血制品的认知有极大提升,相关血制品批签发量也呈现快速增长。

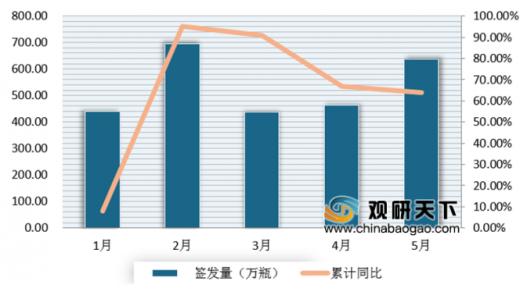

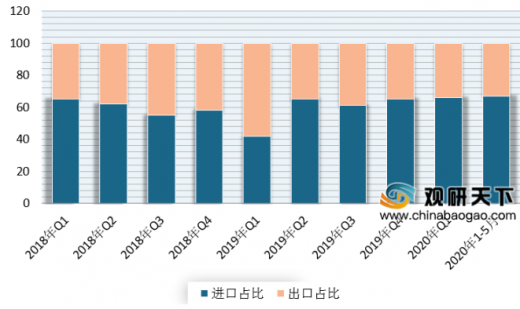

人血白蛋白方面,受进口拉动人血白蛋白快速增长,但国产市场份额有所下降。数据显示,5月我国人血白蛋白的签发量为 637.98 万瓶(折合 10g/瓶),同比增长 54%,环比增长 38%。其中进口企业批签发 460.73 万瓶,占比 72%,同比增长 60%;国产企业批签发 177.25 万瓶,占比 28%,同比增长 40%。1-5 月人血白蛋白累计批签发量2,729.81 万瓶,同比增长 67%。其中进口企业累计批签发 1,823.83 万瓶,占比 67%,同比增长 120%;国产企业累计批签发 905.98 万瓶,占比 33%,同比增长 12%。

从生产企业来看,目前在我国市场上还是以外企为主。具体来看,在2020年1-5月,杰特贝林批签发份额最大,达到了24.9%;其次为基立福、Baxter,其市场份额分别为10.4%、13.9%。此外在国产企业方面,1-5 月累计批签发份额最大的依次是泰邦生物、华兰生物、天坛生物、远大蜀阳、上海莱士,其市场份额分别为9.2%、6.8%、5.1%、4.0%、3.2%。

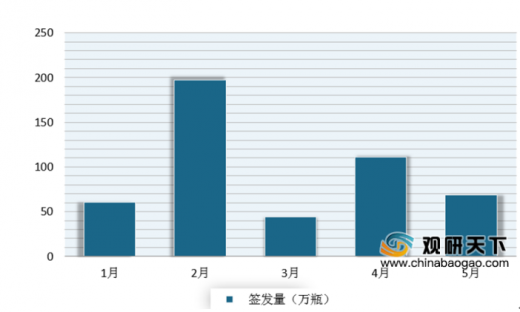

人免疫球蛋白方面,主要分为静丙、肌丙两种。5月我国静丙的签发量为 68.34 万瓶,同比下滑27%,环比下滑 30%。1-5月累计批签发量 628.01 万瓶,同比增长 65%。其中天坛生物累计批签发份额最大,为24.4%%;其次为上海莱士(17%)、泰邦生物(11.8%)、华兰生物(10%)、远大蜀阳(7.2%)。

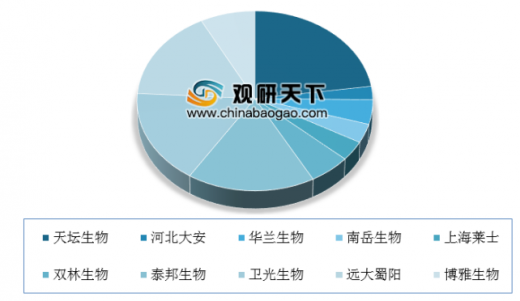

5月我国肌丙的签发量为 11.19 万瓶;1-5月累计批签发量 87.19 万瓶,同比增长 304%。其中天坛生物的累计批签发量占据的市场份额最大,以2019年的数据为例,达到了33.7%;其次为卫光生物、华兰生物、上海莱士,其市场份额分别为17%、12.9%、11.2%。

特异性免疫球蛋白类方面,主要有狂犬病人免疫球蛋白、破伤风人免疫球蛋白、乙免等几种。数据显示,5月,我国狂犬病人免疫球蛋白的签发量为 68.52 万瓶(折合 2ml/瓶),同比下滑 33%,环比下滑 38%。1-5月狂犬病人免疫球蛋白累计批签发量 481.87 万瓶,同比增长29%。其中天坛生物累计批签发份额最大,达到了23.2%;其次为卫光生物(19.6%)、远大蜀阳(15.8%)、泰邦生物(13.6%)、博雅生物(9.0%)。

5月我国破伤风人免疫球蛋白的签发量为 57.59 万瓶(折合 2.5ml/瓶),同比增长 14%,环比增长 5%。1-5月累计批签发量 274.43 万瓶,同比增长24%。其中泰邦生物累计批签发份额最大,达到了24.9%;其次为华兰生物(20.3%)、上海莱士(16.9%)、天坛生物(15.7%)。

5月我国乙型肝炎人免疫球蛋白的签发量为21.20 万瓶(折合 1ml/瓶),同比下滑 11%,环比增长 106%;静注乙免远大蜀阳批签发 7,100 瓶(折合40ml/瓶)。1-5月乙型肝炎人免疫球蛋白累计批签发量 71.81 万瓶,同比下滑 11%。

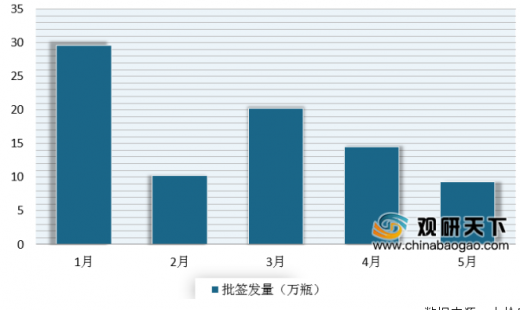

凝血因子类方面,主要有纤维蛋白原、人凝血因子Ⅷ、PCC等种类。数据显示,5月我国纤维蛋白原的签发量为 16.28 万瓶(折合 0.5g /瓶),同比增长127%,环比增长 204%。1-5月纤维蛋白原累计批签发量 49.18 万瓶,同比增长 19%。其中上海莱士的累计批签发份额最大,达到了51.1%;其次为泰邦生物(19.2%)、博雅生物(15%)。

5月,我国人凝血因子Ⅷ的签发量为 9.31 万瓶(折合 200IU/瓶),同比持平,环比下滑 36%。1-5月累计批签发量 84.03 万瓶,同比增长 38%。其中上海莱士的累计批签发份额最大,达到了34.3%;其次为华兰生物(28.8%)、泰邦生物(22.5%)、绿十字中国(13.9%)。

5月人凝血酶原复合物的签发量为 15.11 万瓶(折合 200IU/瓶),同比增长 128%,环比增长 45%。1-5月累计批签发量61.54 万瓶,同比增长149%。其中,泰邦生物累计获批 36.29 万瓶,华兰生物累计获批 25.24 万瓶。

从主要上市企业来看,目前我国主要有天坛生物、华兰生物、上海莱士、泰邦生物、双林生物、卫光生物及博雅生物等。

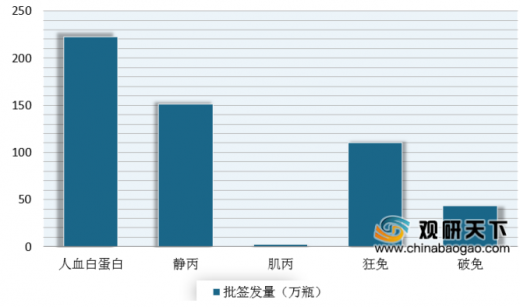

具体来看,2020年1-5月,天坛生物人血白蛋白批签发量为222.6万瓶,同比增长18%;静丙批签发量为151.4万瓶,同比增长56%;肌丙批签发量为2.2万瓶;狂免批签发量为110万瓶,同比增长329%;破免批签发量为43.2万瓶。

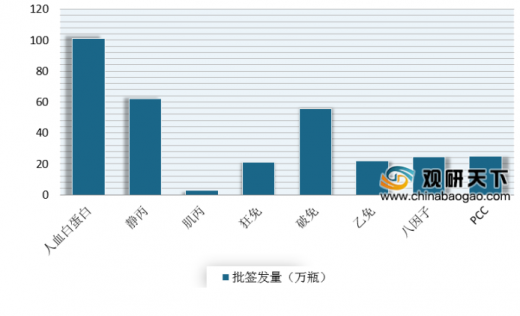

2020年1-5月,华兰生物人血白蛋白批签发量为101万瓶,同比增长4%;静丙批签发量为62.1万瓶,同比增长19%;肌丙批签发量为3.1万瓶,同比增长5%;狂免批签发量为21.1万瓶,同比下降11.1%;破免批签发量为55.8万瓶,同比增长138%;乙免批签发量为21.9万瓶,同比增长12%;八因子批签发量为24.3万瓶,同比下降21%;PCC批签发量为25万瓶,同比增长216%。

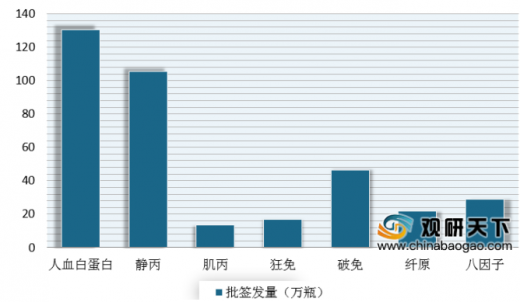

2020年1-5月,上海莱士人血白蛋白批签发量为130.3万瓶,同比增长6%;静丙批签发量为105.4万瓶,同比增长36%;肌丙批签发量为13.5万瓶,同比下降6%;狂免批签发量为16.8万瓶,同比下降24%;破免批签发量为46.4万瓶,同比增长63%;纤原批签发量为21.8万瓶,同比增长869%;八因子批签发量为28.9万瓶,同比增长362%。

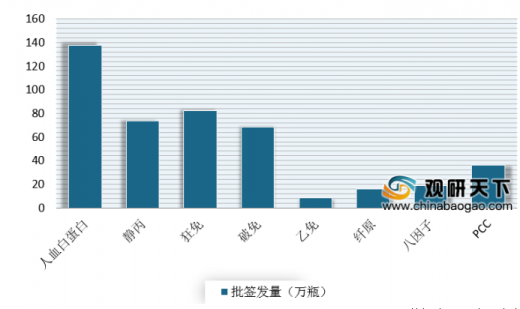

2020年1-5月,泰邦生物人血白蛋白批签发量为137.8万瓶,同比下降18%;静丙批签发量为73.5万瓶,同比下降16%;狂免批签发量为82.4万瓶;破免批签发量为68.4万瓶;乙免批签发量为8.5万瓶;纤原批签发量为15.9万瓶;八因子批签发量为18.9万瓶;PCC批签发量为36.3万瓶。

2020年1-5月,双林生物人血白蛋白批签发量为37.9万瓶,同比增长41%;静丙批签发量为36.2万瓶,同比增长373%;狂免批签发量为26.3万瓶,同比下降62%;破免批签发量为19.3万瓶。

2020年1-5月,卫光生物人血白蛋白批签发量为34.7万瓶,同比下降13%;静丙批签发量为28.4万瓶,同比增长93%;狂免批签发量为81万瓶,同比增长74%。

2020年1-5月,博雅生物人血白蛋白批签发量为69.2万瓶,同比增长130%;静丙批签发量为33.8万瓶,同比增长45%;狂免批签发量为37.1万瓶,同比增长46%;乙免批签发量为7.3万瓶;纤原批签发量为5.6万瓶。

以上数据资料参考《2020年中国血制品市场前景研究报告-行业供需现状与发展商机研究》。

近年来我国血液制品批签发总量一直保持良好的增长趋势,尤其是在此次新冠肺炎疫情中,静丙等血制品发挥了重要的作用,使得人们对血制品的认知有极大提升,相关血制品批签发量也呈现快速增长。

人血白蛋白方面,受进口拉动人血白蛋白快速增长,但国产市场份额有所下降。数据显示,5月我国人血白蛋白的签发量为 637.98 万瓶(折合 10g/瓶),同比增长 54%,环比增长 38%。其中进口企业批签发 460.73 万瓶,占比 72%,同比增长 60%;国产企业批签发 177.25 万瓶,占比 28%,同比增长 40%。1-5 月人血白蛋白累计批签发量2,729.81 万瓶,同比增长 67%。其中进口企业累计批签发 1,823.83 万瓶,占比 67%,同比增长 120%;国产企业累计批签发 905.98 万瓶,占比 33%,同比增长 12%。

2020年1-5月我国人血白蛋白签发量及其增速情况

数据来源:中检所

2018-2020年5月我国人血白蛋白进口/国产占比情况(单位:%)

数据来源:中检所

从生产企业来看,目前在我国市场上还是以外企为主。具体来看,在2020年1-5月,杰特贝林批签发份额最大,达到了24.9%;其次为基立福、Baxter,其市场份额分别为10.4%、13.9%。此外在国产企业方面,1-5 月累计批签发份额最大的依次是泰邦生物、华兰生物、天坛生物、远大蜀阳、上海莱士,其市场份额分别为9.2%、6.8%、5.1%、4.0%、3.2%。

2020年1-5月人血白蛋白份额

数据来源:中检所

人免疫球蛋白方面,主要分为静丙、肌丙两种。5月我国静丙的签发量为 68.34 万瓶,同比下滑27%,环比下滑 30%。1-5月累计批签发量 628.01 万瓶,同比增长 65%。其中天坛生物累计批签发份额最大,为24.4%%;其次为上海莱士(17%)、泰邦生物(11.8%)、华兰生物(10%)、远大蜀阳(7.2%)。

2020 年1-5月我国静丙批签发份额情况

数据来源:中检所

5月我国肌丙的签发量为 11.19 万瓶;1-5月累计批签发量 87.19 万瓶,同比增长 304%。其中天坛生物的累计批签发量占据的市场份额最大,以2019年的数据为例,达到了33.7%;其次为卫光生物、华兰生物、上海莱士,其市场份额分别为17%、12.9%、11.2%。

2019 年我国肌丙批签发份额情况

数据来源:中检所

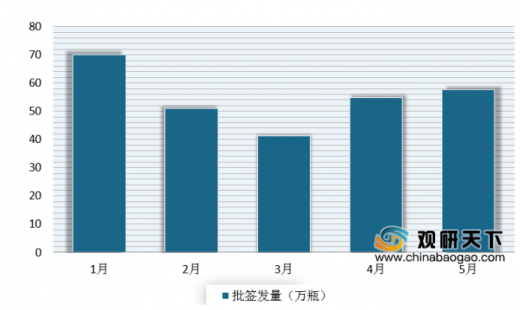

特异性免疫球蛋白类方面,主要有狂犬病人免疫球蛋白、破伤风人免疫球蛋白、乙免等几种。数据显示,5月,我国狂犬病人免疫球蛋白的签发量为 68.52 万瓶(折合 2ml/瓶),同比下滑 33%,环比下滑 38%。1-5月狂犬病人免疫球蛋白累计批签发量 481.87 万瓶,同比增长29%。其中天坛生物累计批签发份额最大,达到了23.2%;其次为卫光生物(19.6%)、远大蜀阳(15.8%)、泰邦生物(13.6%)、博雅生物(9.0%)。

2020年1-5月我国狂犬病人免疫球蛋白的签发量情况

数据来源:中检所

2020年1-5月我国狂免批签发份额情况

数据来源:中检所

5月我国破伤风人免疫球蛋白的签发量为 57.59 万瓶(折合 2.5ml/瓶),同比增长 14%,环比增长 5%。1-5月累计批签发量 274.43 万瓶,同比增长24%。其中泰邦生物累计批签发份额最大,达到了24.9%;其次为华兰生物(20.3%)、上海莱士(16.9%)、天坛生物(15.7%)。

2020年1-5月我国破伤风人免疫球蛋白的签发量情况

数据来源:中检所

2020 年 1-5月我国破免批签发份额情况

数据来源:中检所

5月我国乙型肝炎人免疫球蛋白的签发量为21.20 万瓶(折合 1ml/瓶),同比下滑 11%,环比增长 106%;静注乙免远大蜀阳批签发 7,100 瓶(折合40ml/瓶)。1-5月乙型肝炎人免疫球蛋白累计批签发量 71.81 万瓶,同比下滑 11%。

凝血因子类方面,主要有纤维蛋白原、人凝血因子Ⅷ、PCC等种类。数据显示,5月我国纤维蛋白原的签发量为 16.28 万瓶(折合 0.5g /瓶),同比增长127%,环比增长 204%。1-5月纤维蛋白原累计批签发量 49.18 万瓶,同比增长 19%。其中上海莱士的累计批签发份额最大,达到了51.1%;其次为泰邦生物(19.2%)、博雅生物(15%)。

2020年1-5月我国各企业纤维蛋白原累计批签发量占比情况

数据来源:中检所

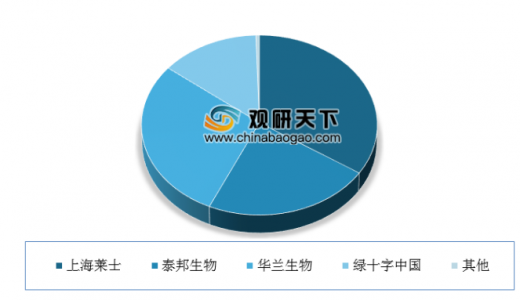

5月,我国人凝血因子Ⅷ的签发量为 9.31 万瓶(折合 200IU/瓶),同比持平,环比下滑 36%。1-5月累计批签发量 84.03 万瓶,同比增长 38%。其中上海莱士的累计批签发份额最大,达到了34.3%;其次为华兰生物(28.8%)、泰邦生物(22.5%)、绿十字中国(13.9%)。

2020年1-5月我国人凝血因子Ⅷ的签发量情况

数据来源:中检所

2020年1-5月我国各企业人凝血因子Ⅷ累计批签发量占比情况

数据来源:中检所

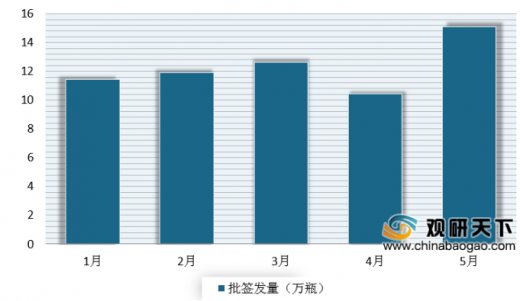

5月人凝血酶原复合物的签发量为 15.11 万瓶(折合 200IU/瓶),同比增长 128%,环比增长 45%。1-5月累计批签发量61.54 万瓶,同比增长149%。其中,泰邦生物累计获批 36.29 万瓶,华兰生物累计获批 25.24 万瓶。

2020年1-5月我国人凝血酶原复合物的签发量情况

数据来源:中检所

从主要上市企业来看,目前我国主要有天坛生物、华兰生物、上海莱士、泰邦生物、双林生物、卫光生物及博雅生物等。

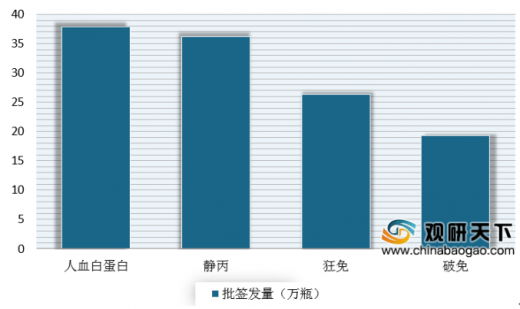

具体来看,2020年1-5月,天坛生物人血白蛋白批签发量为222.6万瓶,同比增长18%;静丙批签发量为151.4万瓶,同比增长56%;肌丙批签发量为2.2万瓶;狂免批签发量为110万瓶,同比增长329%;破免批签发量为43.2万瓶。

2020年1-5月天坛生物各品种批签发量情况

数据来源:公司公告

2020年1-5月,华兰生物人血白蛋白批签发量为101万瓶,同比增长4%;静丙批签发量为62.1万瓶,同比增长19%;肌丙批签发量为3.1万瓶,同比增长5%;狂免批签发量为21.1万瓶,同比下降11.1%;破免批签发量为55.8万瓶,同比增长138%;乙免批签发量为21.9万瓶,同比增长12%;八因子批签发量为24.3万瓶,同比下降21%;PCC批签发量为25万瓶,同比增长216%。

2020年1-5月华兰生物各品种批签发量情况

数据来源:公司公告

2020年1-5月,上海莱士人血白蛋白批签发量为130.3万瓶,同比增长6%;静丙批签发量为105.4万瓶,同比增长36%;肌丙批签发量为13.5万瓶,同比下降6%;狂免批签发量为16.8万瓶,同比下降24%;破免批签发量为46.4万瓶,同比增长63%;纤原批签发量为21.8万瓶,同比增长869%;八因子批签发量为28.9万瓶,同比增长362%。

2020年1-5月上海莱士各品种批签发量情况

数据来源:公司公告

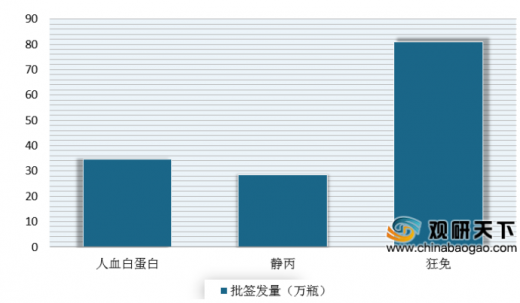

2020年1-5月,泰邦生物人血白蛋白批签发量为137.8万瓶,同比下降18%;静丙批签发量为73.5万瓶,同比下降16%;狂免批签发量为82.4万瓶;破免批签发量为68.4万瓶;乙免批签发量为8.5万瓶;纤原批签发量为15.9万瓶;八因子批签发量为18.9万瓶;PCC批签发量为36.3万瓶。

2020年1-5月泰邦生物各品种批签发量情况

数据来源:公司公告

2020年1-5月,双林生物人血白蛋白批签发量为37.9万瓶,同比增长41%;静丙批签发量为36.2万瓶,同比增长373%;狂免批签发量为26.3万瓶,同比下降62%;破免批签发量为19.3万瓶。

2020年1-5月双林生物各品种批签发量情况

数据来源:公司公告

2020年1-5月,卫光生物人血白蛋白批签发量为34.7万瓶,同比下降13%;静丙批签发量为28.4万瓶,同比增长93%;狂免批签发量为81万瓶,同比增长74%。

2020年1-5月卫光生物各品种批签发量情况

数据来源:公司公告

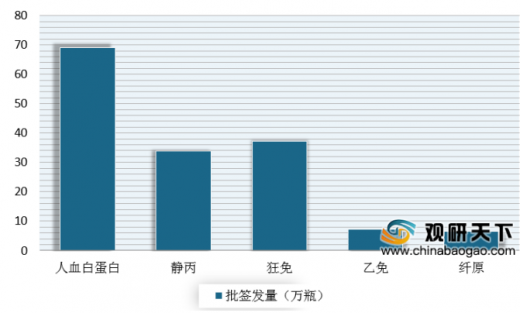

2020年1-5月,博雅生物人血白蛋白批签发量为69.2万瓶,同比增长130%;静丙批签发量为33.8万瓶,同比增长45%;狂免批签发量为37.1万瓶,同比增长46%;乙免批签发量为7.3万瓶;纤原批签发量为5.6万瓶。

2020年1-5月卫光生物各品种批签发量情况

数据来源:公司公告(WW)

以上数据资料参考《2020年中国血制品市场前景研究报告-行业供需现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。