我国大输液行业整体发展可分为无序发展、规范发展、稳定发展、初步整合和深度整合五个阶段。2018年行业进入研发创新和高质量发展阶段,研发能力薄弱、生产设备和管理水平落后的小企业进一步被市场淘汰。

发展阶段 |

时间 |

具体特点 |

无序发展 |

1980-2000年 |

2000年以前,我国有400多家输液制剂厂家,厂家规模小,生产环境差,产出率低。市场分散,无序竞争。医院也可自行生产大输液制剂,行业缺乏有效质量监管。 |

规范发展 |

2000-2002年 |

2000年后禁止医院自行生产大输液制剂,开始强制性GMP管理。390家通过GMP认证,生产能力仍很小,不超过3000万瓶/年,以玻璃瓶为主。2005年前十家企业所占份额23%。 |

稳定发展 |

2003-2012年 |

2006年后塑瓶和非PVC软袋输液开始逐渐取代玻璃瓶输液。行业集中度开始提升,2006年前十家企业所占份额达到48%。2011年颁布新版GMP认证。2012年 “限抗令”发布使输液市场需求下降约25%,输液终端发生结构性变化。 |

初步整合 |

2013-2016年 |

2013年底约34%的输液厂家因未通过新版GMP认证而退出市场。低层次、低成本、小作坊式的无序竞争逐渐消失,前十家企业份额进一步提升至73%。2016年门诊输液被叫停,输液行业有所下滑。 |

深度整合 |

2017-2020年 |

2018年行业进入研发创新和高质量发展阶段,研发能力薄弱、生产设备和管理水平落后的小企业进一步被市场淘汰。 |

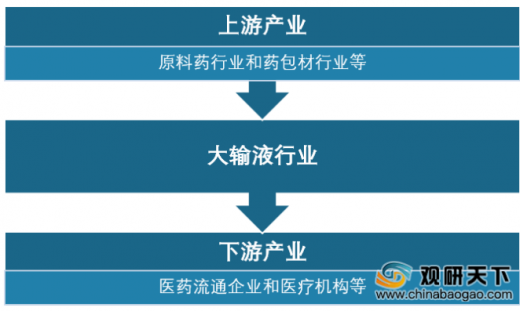

大输液行业产业链上游为原料药行业和药包材行业等;下游包括医药流通企业和医疗机构等。大输液行业按临床用途大致可分为基础型输液、营养用输液、治疗型输液、血容量扩张用输液以及透析造影用输液五大类。

分类 |

临床应用 |

体液平衡型输液(基础型输液) |

分为电解质输液和酸碱平衡输液两类,主要作用是调节人体新陈代谢、维持体液渗透压、纠正体液的酸碱平衡等,主要有葡萄糖输液、氯化钠输液、葡萄糖氯化钠输液等品种 |

营养型输液 |

通过静脉途径为患者提供人体必需的碳水化合物、脂肪、氨基酸、维生素以及微量元素等营养物质,帮肋患者维持良好的营养状态,主要产品有氨基酸输液、脂肪乳输液、碳水化合物输液及微量元素输液等。 |

治疗型输液 |

直接在生产过程中将治疗性药物加入普通溶剂中的大输液,包括抗感染、抗肿瘤、消化、心血管用药等,如替硝唑输液、氧氟沙星输液等;其他,还有血容量扩张用输液,主要用于增加血容量,主要产品有右旋糖酐输液、羟乙基淀粉输液;透析造影用输液,用于疾病的诊断,如泛影葡安、碘海醇注射液 |

血容量扩张用输液 |

主要用于增加血容量,防止失血性休克或降低血液粘度,改善微循环,防止血栓形成,主要产品有右旋糖酐输液、羟乙基淀粉输液等 |

透析造影用输液 |

用于疾病的诊断,如泛影葡安、碘海醇注射液 |

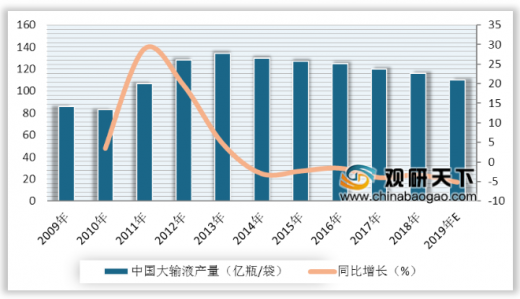

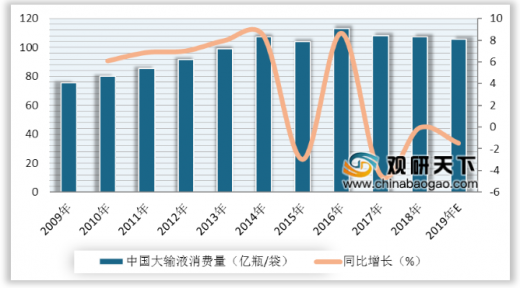

根据数据显示,从2010年到2013年,我国大输液产量快速增长,在2013年创历史新高,达到了134亿瓶/袋;随后几年增长率总体呈现下滑趋势,到2018年产量下降至116亿瓶/袋,同比下降3.33%;根据初步测算,2019年,我国大输液产量约为110亿瓶/袋左右。在消费量方面,从2008年到2016年,我国大输液行业消费量总体呈上升趋势,到2016年为近年最高点,达到113亿瓶/袋左右;近两年来我国大输液消费量逐步下降,2018年下降约107.2亿瓶/袋,同比下降0.07%;初步预计2019年我国大输液消费量约为105亿瓶/袋左右。

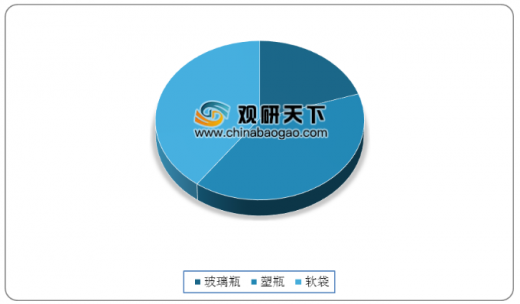

从行业发展方面来看,我国大输液产品包装材料朝着塑瓶、非PVC软袋与直立式软袋包装的方向发展。据统计,在行业包装材料市场总体份额中,软袋和塑瓶输液产品占比均为40%,而玻璃瓶输液产品仅占比20%。

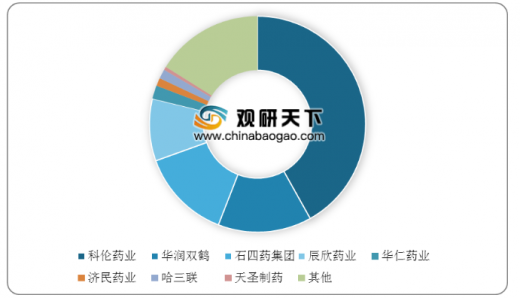

目前在我国大输液行业中,科伦药业独占鳌头。2018年科伦药业大输液产品销售量达到44.98亿瓶/袋,在市场总销量中占比41.9%;其次为华润双鹤和石四药集团,销量分别为15.04、14.60亿瓶/袋,市场销量占比分别为14.0%、13.6%;然后是辰欣药业、华仁药业等。

为保证我国大输液行业健康稳定的发展,国家及地方卫计委相继出台了行业相关政策,2012年,卫生部发布《抗菌药物临床应用管理办法》,提出加强医疗机构抗菌药物临床应用管理,规范抗菌药物临床应用行为,提高抗菌药物临床应用水平,促进临床合理应用抗菌药物,控制细菌耐药,保障医疗质量和医疗安全。

分类 |

临床应用 |

体液平衡型输液(基础型输液) |

分为电解质输液和酸碱平衡输液两类,主要作用是调节人体新陈代谢、维持体液渗透压、纠正体液的酸碱平衡等,主要有葡萄糖输液、氯化钠输液、葡萄糖氯化钠输液等品种 |

营养型输液 |

通过静脉途径为患者提供人体必需的碳水化合物、脂肪、氨基酸、维生素以及微量元素等营养物质,帮肋患者维持良好的营养状态,主要产品有氨基酸输液、脂肪乳输液、碳水化合物输液及微量元素输液等。 |

治疗型输液 |

直接在生产过程中将治疗性药物加入普通溶剂中的大输液,包括抗感染、抗肿瘤、消化、心血管用药等,如替硝唑输液、氧氟沙星输液等;其他,还有血容量扩张用输液,主要用于增加血容量,主要产品有右旋糖酐输液、羟乙基淀粉输液;透析造影用输液,用于疾病的诊断,如泛影葡安、碘海醇注射液 |

血容量扩张用输液 |

主要用于增加血容量,防止失血性休克或降低血液粘度,改善微循环,防止血栓形成,主要产品有右旋糖酐输液、羟乙基淀粉输液等 |

透析造影用输液 |

用于疾病的诊断,如泛影葡安、碘海醇注射液 |

以上数据资料参考《2020年中国大输液市场前景研究报告-行业供需现状与前景评估预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。