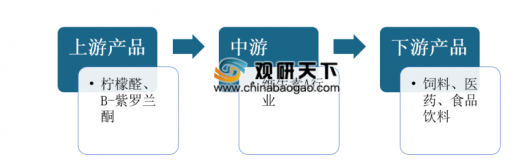

维生素A又称视黄醇或抗干眼病因子,是构成视觉细胞中感受弱光的视紫红质的组成成分,具有维持正常视觉功能,是维持骨骼正常生长发育、促进生长与生殖必不可少的重要化合物。在维生素A产业链中,维生素A本身处于中游环节,其上游产品为以柠檬醛为原料制成的β-紫罗兰酮,下游为饲料、医药、食品等产业。

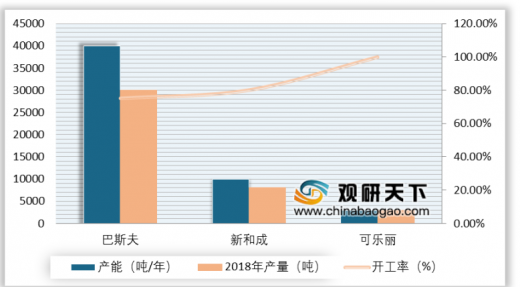

上游:柠檬醛为维生素A重要中间体,全球仅3家供应商

柠檬醛是生产维生素A的关键原料,其分子式为C10H16O。目前全球仅有德国巴斯夫、中国新和成和日本可乐丽三家企业能够生产柠檬醛,总产能为5.3万吨/年,巴斯夫为最主要的生产商,占全球70%以上的市场份额。

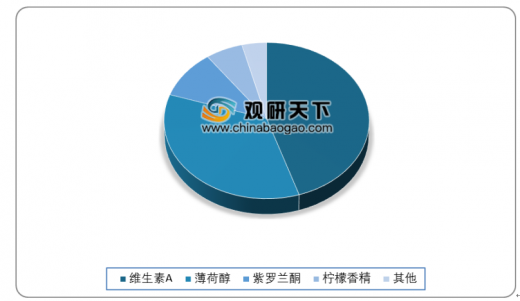

在需求方面,柠檬醛的主要下游为维生素A、薄荷醇、维生素E、紫罗兰酮系香料、柠檬香精等。

中游:技术壁垒高,供应端格局稳定

由于维生素A合成工艺复杂,行业技术壁垒高,中小企业难以进入。目前,全球维生素A产能主要集中在新和成、帝斯曼、巴斯夫、浙江医药、安迪苏和金达威6家供应商手中,呈现寡头垄断格局,行业CR4高达78%。

下游产品:国内销售以内需为主,疫情影响下价格可能继续升高

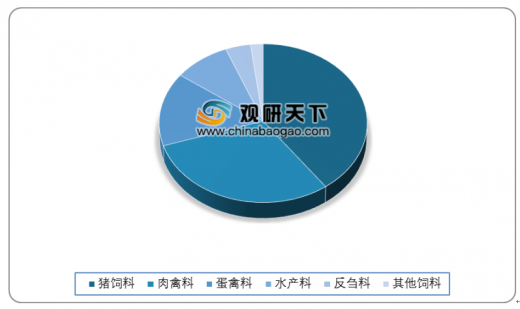

我国维生素A下游产品主要用于饲料,其占比超过80%,而饲料需求中最主要的为猪饲料,占维生素A饲料消耗中的40%,其次为肉禽料和蛋禽料,分别占30%和15%。

目前,我国维生素A行业始终处于净出口状态,国内产量能够满足国内需求。根据数据显示,2018年,国内维生素A产能为1.85万吨,同年净出口量则约为0.3万吨,约占国内产能的16%,因此表示国内维生素A销售以内需为主。

目前,新冠肺炎疫情对国内影响已减弱,但国外疫情仍然未到拐点,维生素A属于国外产能占比较大的品种,全球供应仍然紧缩,叠加BASF总部员工中已有确诊病例,供应可能受到持续影响,价格有望继续走高。(WYD)

以上数据参考资料《2020年中国维生素A行业分析报告-市场竞争格局与未来规划分析》

维生素A产业链

数据来源:公开资料整理

上游:柠檬醛为维生素A重要中间体,全球仅3家供应商

柠檬醛是生产维生素A的关键原料,其分子式为C10H16O。目前全球仅有德国巴斯夫、中国新和成和日本可乐丽三家企业能够生产柠檬醛,总产能为5.3万吨/年,巴斯夫为最主要的生产商,占全球70%以上的市场份额。

2018年全球柠檬醛生产厂商产能及产量统计情况

数据来源:公开资料整理

在需求方面,柠檬醛的主要下游为维生素A、薄荷醇、维生素E、紫罗兰酮系香料、柠檬香精等。

2019年全球柠檬醛下游应用情况

数据来源:公开资料整理

2019年我国柠檬醛下游应用占比情况

数据来源:公开资料整理

中游:技术壁垒高,供应端格局稳定

由于维生素A合成工艺复杂,行业技术壁垒高,中小企业难以进入。目前,全球维生素A产能主要集中在新和成、帝斯曼、巴斯夫、浙江医药、安迪苏和金达威6家供应商手中,呈现寡头垄断格局,行业CR4高达78%。

2019年全球维生素A主要厂商产能

公司 |

产能(吨/年) |

地理位置 |

上游中间体 |

生产工艺 |

新增产能 |

新和成 |

10000 |

浙江 |

自配 |

RocheC14+C6 |

此前产能6000吨,2017年底扩至10000吨 |

帝斯曼 |

7500 |

荷兰等 |

外购 |

RocheC14+C6 |

- |

巴斯夫 |

6000 |

德国等 |

自配 |

BASFC15+C5 |

1970年建厂,新增1500吨(280万单位),预计2020年投产 |

浙江医药 |

5600 |

浙江 |

外购 |

BASFC15+C5 |

2018年春节1000吨油(280万单位)调试完成,旧产线600吨油(200万单位,2005年投产)关闭 |

安迪苏 |

5000 |

法国等 |

外购 |

BASFC15+C5 |

- |

金达威 |

2900 |

福建 |

外购 |

RocheC14+C6 |

新增产能800吨/年(250万IU/g),预计2021年上半年进入试生产阶段 |

数据来源:公开资料整理

下游产品:国内销售以内需为主,疫情影响下价格可能继续升高

我国维生素A下游产品主要用于饲料,其占比超过80%,而饲料需求中最主要的为猪饲料,占维生素A饲料消耗中的40%,其次为肉禽料和蛋禽料,分别占30%和15%。

2019年我国维生素A下游应用分布情况

数据来源:公开资料整理

2019年维生素A饲料需求分布

数据来源:公开资料整理

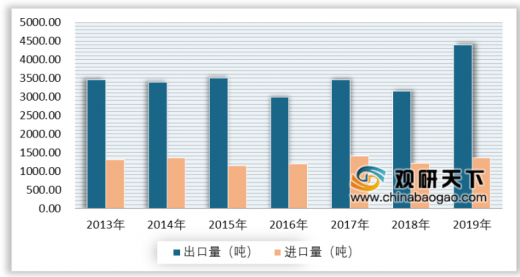

目前,我国维生素A行业始终处于净出口状态,国内产量能够满足国内需求。根据数据显示,2018年,国内维生素A产能为1.85万吨,同年净出口量则约为0.3万吨,约占国内产能的16%,因此表示国内维生素A销售以内需为主。

2013-2019年我国维生素A进出口量变化情况

数据来源:公开资料整理

目前,新冠肺炎疫情对国内影响已减弱,但国外疫情仍然未到拐点,维生素A属于国外产能占比较大的品种,全球供应仍然紧缩,叠加BASF总部员工中已有确诊病例,供应可能受到持续影响,价格有望继续走高。(WYD)

以上数据参考资料《2020年中国维生素A行业分析报告-市场竞争格局与未来规划分析》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。