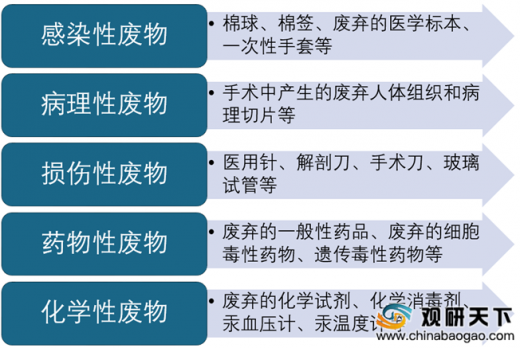

医疗废物是指医疗卫生机构在进行医疗、预防和其他相关活动中直接或间接产生的具有感染性、毒性以及其他危害性的废物。按照《医疗废物分类目录》可以分为五大种类,分别是感染性废物、病理性废物、损伤性废物、药物性废物和化学性废物。

疫情的爆发催生了医疗废物处理行业发展需求,医废处置也得到更多关注和投入。因此未来无论从医疗废物处置产能规模还是体系建设都将得到提升和优化,行业加快进入高质量发展阶段。根据生态环境部数据显示,截至2020年4月10日,全国医疗废物处置能力为6074吨/天,相比疫情前的4902.8吨/天提高了23.9%,全国累计处置医疗废物25.2万吨。

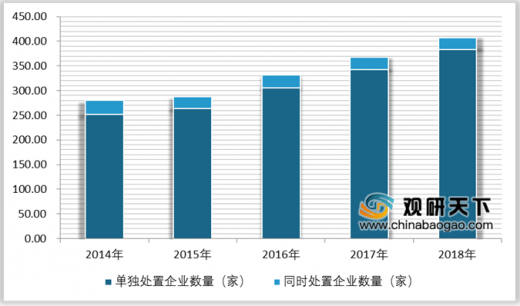

医疗废物属于危险废物,处置医疗废物需要申请领取危险废物经营许可证。因此目前我国把危险废物经营许可证的医疗废物处置设施分为两大类,即单独处置医疗废物设施和同时处置危险废物和医疗废物设施。根据数据显示,2018年,全国共颁发407份危险废物经营许可证用于处置医疗废物,其中383份为单独处置医疗废物设施,24份为同时处置危险废物和医疗废物设施。

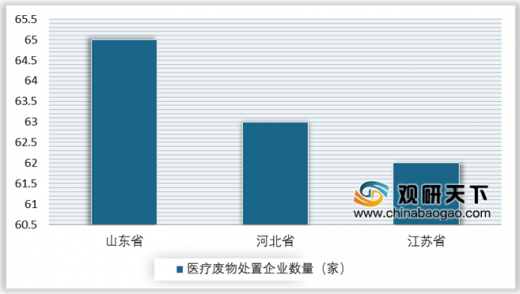

根据天眼查数据显示,我国目前共有806家从事医疗废弃物处理相关业务的企业。自2020年以来,我国共成立37家相关企业。就地域分布来看,山东省的医疗废弃物处理企业数量最多,达到65家,占了全国的8.06%;河北省和江苏省以微弱的差距分列二三,分别拥有63家和62家相关企业。

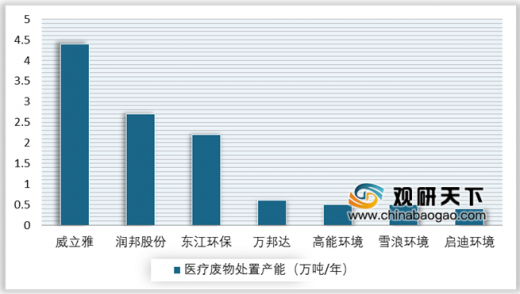

目前,我国医疗废物行业集中度不高,竞争格局分散,上市的龙头企业如东江环保、润邦股份、高能环境、雪浪环境、万邦达、启迪环境、威立雅等,合计处置全行业约10%的产废量。根据相关数据显示,东江环保医废处置项目6个,处置产能达到2.2万吨/年;润邦股份医废项目7个,处置产能2.7万吨/年;高能环境医废项目2个,处置产能为0.5万吨/年;威立雅医废项目2个,处置产能为4.4万吨/年;启迪环境、雪浪环境、万邦达医废产能规模分别为0.4/0.5/0.6万吨/年。

随着我国医疗废物行业管理不断深入和规范,以及新冠肺炎疫情的推动,未来我国医疗废物行业市场存在较大的发展空间。根据相关数据显示,2019年我国医疗废物行业市场规模达到58.1亿元市场规模,增速为5.4%;预计到2022年年末将逼近85亿元。

以上数据参考资料《2020年中国医疗废物行业分析报告-行业现状与发展潜力评估》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

我国医疗废物分类

数据来源:公开资料整理

疫情的爆发催生了医疗废物处理行业发展需求,医废处置也得到更多关注和投入。因此未来无论从医疗废物处置产能规模还是体系建设都将得到提升和优化,行业加快进入高质量发展阶段。根据生态环境部数据显示,截至2020年4月10日,全国医疗废物处置能力为6074吨/天,相比疫情前的4902.8吨/天提高了23.9%,全国累计处置医疗废物25.2万吨。

2014-2020年4月10日我国医疗废物处置量及产生量统计情况

数据来源:生态环境部

2020年1月10日-4月10日我国医疗废物处置能力统计情况

数据来源:生态环境部

医疗废物属于危险废物,处置医疗废物需要申请领取危险废物经营许可证。因此目前我国把危险废物经营许可证的医疗废物处置设施分为两大类,即单独处置医疗废物设施和同时处置危险废物和医疗废物设施。根据数据显示,2018年,全国共颁发407份危险废物经营许可证用于处置医疗废物,其中383份为单独处置医疗废物设施,24份为同时处置危险废物和医疗废物设施。

2014-2018年我国医疗废物单独处置企业数量及同时处置企业数量统计情况

数据来源:生态环境部

根据天眼查数据显示,我国目前共有806家从事医疗废弃物处理相关业务的企业。自2020年以来,我国共成立37家相关企业。就地域分布来看,山东省的医疗废弃物处理企业数量最多,达到65家,占了全国的8.06%;河北省和江苏省以微弱的差距分列二三,分别拥有63家和62家相关企业。

2020年4月初我国医疗废物处置企业数量TOP3统计情况

数据来源:生态环境部

目前,我国医疗废物行业集中度不高,竞争格局分散,上市的龙头企业如东江环保、润邦股份、高能环境、雪浪环境、万邦达、启迪环境、威立雅等,合计处置全行业约10%的产废量。根据相关数据显示,东江环保医废处置项目6个,处置产能达到2.2万吨/年;润邦股份医废项目7个,处置产能2.7万吨/年;高能环境医废项目2个,处置产能为0.5万吨/年;威立雅医废项目2个,处置产能为4.4万吨/年;启迪环境、雪浪环境、万邦达医废产能规模分别为0.4/0.5/0.6万吨/年。

2019年我国主要上市公司医疗废物处置产能统计情况

数据来源:公开资料整理

2019年我国主要上市公司相关的医废处置项目

| 上市公司名称 |

旗下项目负责公司 |

医废处置产能(万吨/年) |

| 东江环保 |

三明绿洲环境科技有限公司 |

0.18 |

| 龙岩绿洲环境科技有限公司 |

0.18 |

|

| 福建绿洲固体废物处置有限公司 |

0.84 |

|

| 南平绿洲环境科技有限公司 |

0.18 |

|

| 厦门东江环保科技有限公司 |

0.6 |

|

| 南通东江环保技术有限公司 |

0.18 |

|

| 润邦股份 |

安顺中油优艺环保服务有限公司 |

0.4 |

| 岳阳市方向固废安全处置有限公司 |

0.03 |

|

| 宿迁中油优艺环保服:务有限公司 |

0.3 |

|

| 襄阳万清源环保有限公司 |

0.4 |

|

| 南通润启环保服务有限公司 |

0.3 |

|

| 菏泽万清源环保科技有限公司 |

0.7 |

|

| 准安中油优艺环保服务有限公司. |

0.61 |

|

| 高能环境 |

桂林高能时代环境服:务有限公司 |

0.43 |

| 贺州高能时代环境技术有限公司 |

0.1 |

|

| 威立雅 |

天津滨海合佳威立雅环境服务有限公司 |

1.35 |

| 天津合佳威立雅环境服务有限公司 |

3 |

|

| 启迪环境 |

宜昌桑德环保科技有限公司 |

0.37 |

| 雪浪环境 |

无锡市工业废物安全处置有限公司(医疗废物) |

0.6 |

| 万邦达 |

吉林省固体废物处理有限责任公司 |

0.64 |

数据来源:公开资料整理

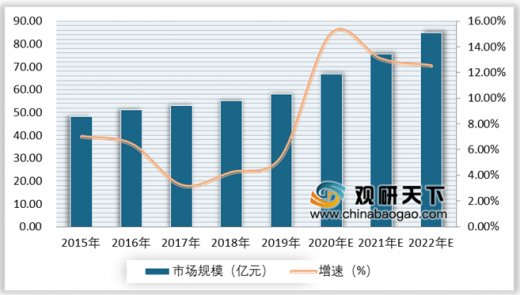

随着我国医疗废物行业管理不断深入和规范,以及新冠肺炎疫情的推动,未来我国医疗废物行业市场存在较大的发展空间。根据相关数据显示,2019年我国医疗废物行业市场规模达到58.1亿元市场规模,增速为5.4%;预计到2022年年末将逼近85亿元。

2015-2022年我国医疗废物行业市场规模及增长预测情况

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国医疗废物行业分析报告-行业现状与发展潜力评估》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。