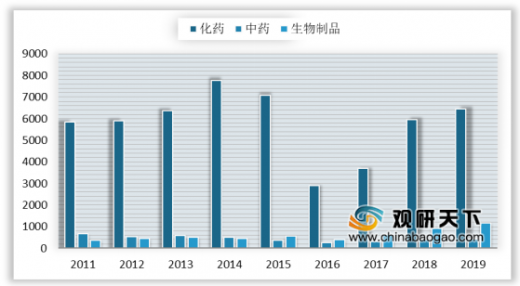

从2011-2019年CDE药品受理趋势来看,2016、2017年因受临床核查、一致性评价及相关药品注册相关新政策影响而数量大跳水,2018年药品受理数量开始回升,到2019年CDE共承办新的药品注册申请以受理号共计8056个(复审除外),同比增长8.5%,其中,化药受理6459个,中药受理416个,生物制品受理1158个。

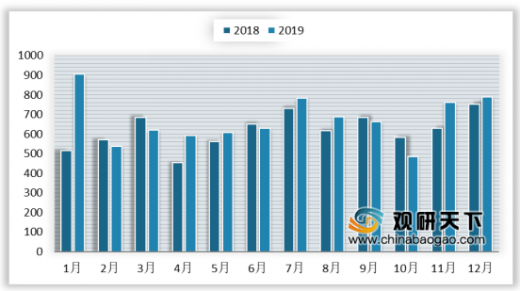

2019年的同期药品申报数量较2018年略有波动,一年内,1月药品数量申报数量最多达905个,10月申报数量最少为485个。

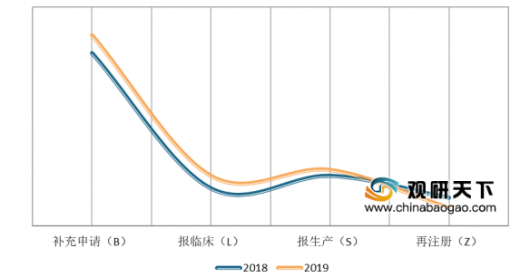

受一致性评价截点的影响,2019补充申请数量更是达到新高达4360个,占2019年受理总量的54.12%。

从各省市的药品申报数量来看,2019年江苏以930个受理号依旧领跑,其次依次为上海、北京,受理数量分别为534个、531个。

化药申报方面,2019年CDE共承办新的化药注册申请以受理号计有6459个,其中1月达到峰值772个。2019年申报的化药中,ANDA、IND、NDA和补充申请的受理数量分别为1045个、695个、130个和1692个。从化药领域来看,由于受一致性评价截点的持续影响,本年化药补充申请注册申报比例占到了化药申报总量的59%达3812个。

化药1类新药申报方面,2019年申报了589个,其中,8月达到峰值70个。申报的化药1类各任务类型中,IND、NDA、补充申请(临床)和补充申请(药学)受理数量分别为552个、21个、12个和4个。

2019年,CDE共承办化药进口注册申请以受理号共计541个,包含申报进口与申报临床品种,其中,在11月进口受理化药达峰值为72个。

受一致性评价截点的影响,2019年一致性评价受理数量在1月达峰值为207个。

2019年审评完结受理号数量共计2453个,其中化药1810个,占审评完结受理号数量的74%;中药261个,占审评完结受理号数量的11%;生物制品370个,占审评完结受理号数量的15%。

化药审结方面,本年度审结完成化药最多为补充申请数量共计1285个受理号,其次为进口再注册共计167个。

2019批准最多为补充申请,占总量的59%;其次为批准进口,占总量的26%。

2019年CDE共承办新的中药注册申请以受理号计有416个,同比下降2.35%,其中,在12月受理号数量达峰值为52个。

2018年CDE共承办新的生物制品注册申请以受理号计有1158个,同比增长25.46%,其中,在8月受理号数量达峰值为128个。

以上数据资料参考《2019年中国药品行业分析报告-市场运营态势与发展前景研究》。

2011-2019年CDE药品受理总量

数据来源:国家药监局

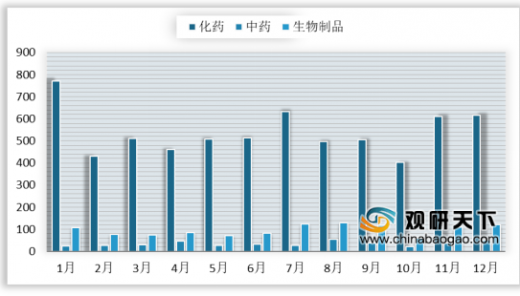

2011-2019年CDE药品分项受理情况

数据来源:国家药监局

2019年每月CDE药品分项受理情况

数据来源:国家药监局

2019年的同期药品申报数量较2018年略有波动,一年内,1月药品数量申报数量最多达905个,10月申报数量最少为485个。

2019与2018年月度受理数量比较

数据来源:国家药监局

受一致性评价截点的影响,2019补充申请数量更是达到新高达4360个,占2019年受理总量的54.12%。

2018-2019年CDE药品申请类型受理情况

数据来源:国家药监局

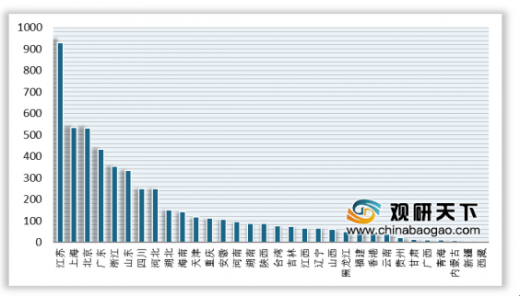

从各省市的药品申报数量来看,2019年江苏以930个受理号依旧领跑,其次依次为上海、北京,受理数量分别为534个、531个。

2019年各省市申报情况

数据来源:国家药监局

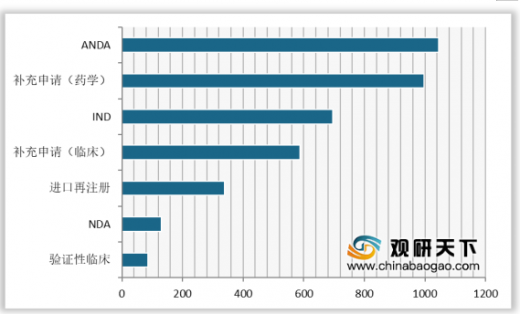

化药申报方面,2019年CDE共承办新的化药注册申请以受理号计有6459个,其中1月达到峰值772个。2019年申报的化药中,ANDA、IND、NDA和补充申请的受理数量分别为1045个、695个、130个和1692个。从化药领域来看,由于受一致性评价截点的持续影响,本年化药补充申请注册申报比例占到了化药申报总量的59%达3812个。

2019年每月CDE化药受理情况

数据来源:国家药监局

2019年化药各任务类型受理情况

数据来源:国家药监局

2019年CDE化药各申请类型受理情况

数据来源:国家药监局

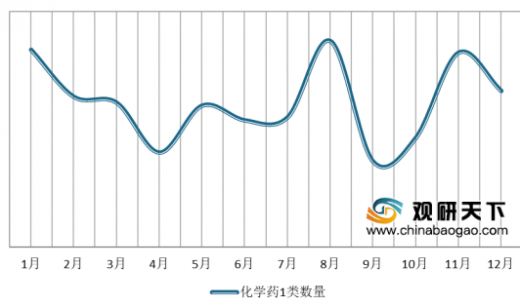

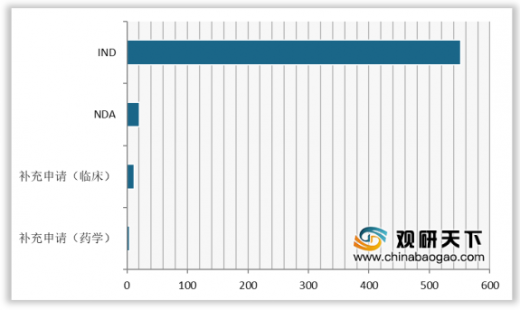

化药1类新药申报方面,2019年申报了589个,其中,8月达到峰值70个。申报的化药1类各任务类型中,IND、NDA、补充申请(临床)和补充申请(药学)受理数量分别为552个、21个、12个和4个。

2019年每月CDE化药1类新药受理情况

数据来源:国家药监局

2019年化药1类各任务类型申请数量

数据来源:国家药监局

2019年,CDE共承办化药进口注册申请以受理号共计541个,包含申报进口与申报临床品种,其中,在11月进口受理化药达峰值为72个。

2019年每月CDE进口化药受理情况

数据来源:国家药监局

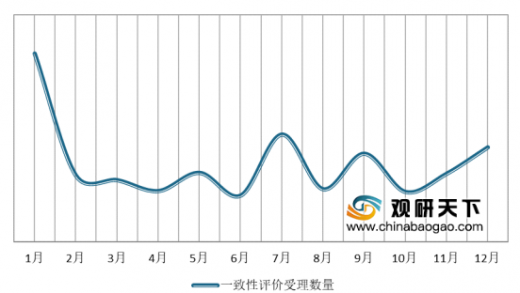

受一致性评价截点的影响,2019年一致性评价受理数量在1月达峰值为207个。

2019年每月CDE一致性评价受理情况

数据来源:国家药监局

2019年审评完结受理号数量共计2453个,其中化药1810个,占审评完结受理号数量的74%;中药261个,占审评完结受理号数量的11%;生物制品370个,占审评完结受理号数量的15%。

2019年CDE各药品类型审结情况

数据来源:国家药监局

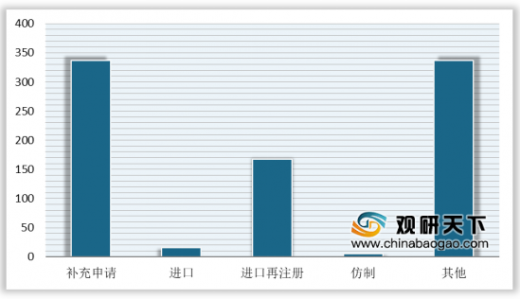

化药审结方面,本年度审结完成化药最多为补充申请数量共计1285个受理号,其次为进口再注册共计167个。

2019年CDE化药审结情况

数据来源:国家药监局

2019批准最多为补充申请,占总量的59%;其次为批准进口,占总量的26%。

2019年化药审评结论情况

数据来源:国家药监局

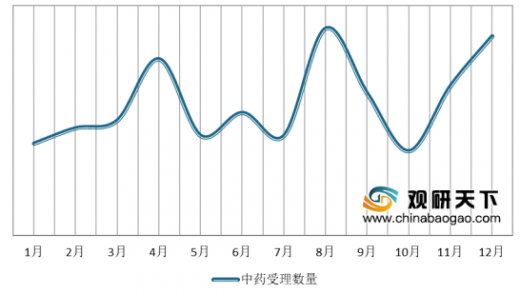

2019年CDE共承办新的中药注册申请以受理号计有416个,同比下降2.35%,其中,在12月受理号数量达峰值为52个。

2019年每月CDE中药受理情况

数据来源:国家药监局

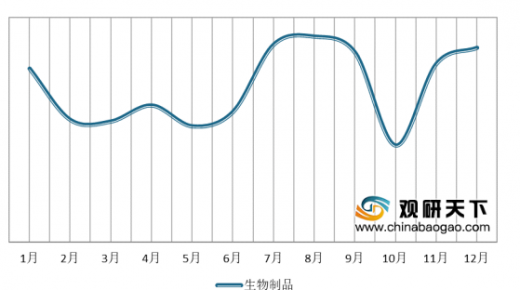

2018年CDE共承办新的生物制品注册申请以受理号计有1158个,同比增长25.46%,其中,在8月受理号数量达峰值为128个。

2019年每月CDE生物制品受理情况

数据来源:国家药监局(TC)

以上数据资料参考《2019年中国药品行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。