时间 |

政策 |

主要内容 |

2018年1月 |

《关于印发进一步改善医疗服务行动计划(2018-2020年)的通知》 |

提出建立预约诊疗制度、远程医疗制度等五大医院工作制度,发展多学科诊疗、智慧医院等十大创新医疗服务模式。 |

2018年4月 |

《关于促进“互联网+医疗健康”发展的意见》 |

健全“互联网+医疗健康”服务体系,完善支撑体系,加强行业监管和安全保障。鼓励医疗机构应用互联网等信息技术拓展医疗服务空间和内容,构建覆盖诊前、诊中、诊后的线上线下一体化医疗服务模式。优化“互联网+”家庭医生签约服务,完善“互联网+”药品供应保障服务,推进“互联网+”人工智能应用服务。 |

2018年4月 |

《国务院关于落实政府工作报告重点工作部门分工的意见》 |

通过发展“互联网+医疗”、医联体等把优质医疗资源下沉。创新食品药品监管方式,注重用互联网、大数据等提升监管效能。 |

2018年4月 |

《关于促进“互联网+医疗健康” 发展的 |

发展“互联网+”医疗服务,创新“互联网+”公共卫生服务,优化“互联网+”家庭医生签约服务,完善“互联网+”药品供应保障服务,推进“互联网+”医疗保障结算服务,加强“互联网+”医学教育和科普服务,推进“互联网+”人工智能应用服务,加快实现医疗健康信息互通共享,健全“互联网+医疗健康”标准体系。确定发展“互联网+医疗健康”措施,明确要求进一步完善医保支付政策,建立费用分担机制。 |

2018年7月 |

《互联网诊疗管理办法(试行)》 |

明确了互联网医疗的定义,对互联网诊疗活动准入、执业规则、监督管理做出了规范。对医疗机构进行互联网医疗健康服务的准入程序、医务人员信息管理、医务人员进行互联网医疗健康服务的规范和监管机构做出要求。 |

2018年10月 |

《互联网医院管理办法(试行)》 |

互联网医院必须依托实体医疗机构不得对首诊患者开展互联网诊疗活动 |

2019年5月 |

《深化医药卫生体制改革2019年重点工作任务》 |

明确提出要重点解决看病难看病贵等问题,有序发展医联体促进分级诊疗,促进“互联网+医疗健康”发展,推进国家组织药品集中采购和使用试点,推进高值医用耗材改革,巩固完善国家基本药物制度等。 |

2019年8月 |

《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》 |

服务价格形成机制,明确“互联网+”医疗服务的医保支付政策。定点医疗机构提供的“互联网+”医疗服务,与医保支付范围内的线下医疗服务内容相同,且执行相应公立医疗机构收费价格的,经相应备案程序后纳入医保支付范围并按规定支付 |

2019年9月 |

《促进健康产业高质量发展行动纲要(2019- -2022年)》 |

提出要加快发展“互联网+医疗”、积极 发展“互联网+药品流通”、加快医药电 商发展等政策目标。 |

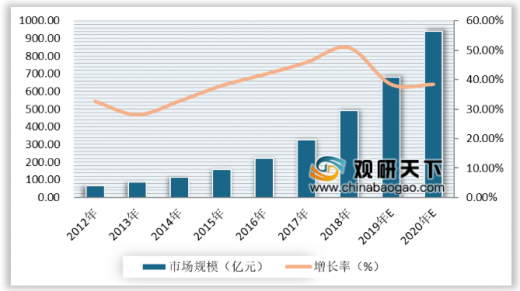

近年来,随着互联网的普及人们健康意识的提高,互联网医疗行业也迎来了快速的发展,其市场规模逐年提升。据IT桔子数据显示,2018年我国互联网医疗市场规模为491亿元,增长率达到50.94%;预计2020年我国互联网医疗市场规模将达到940.5亿元,市场增长率稳定在38.4%左右。

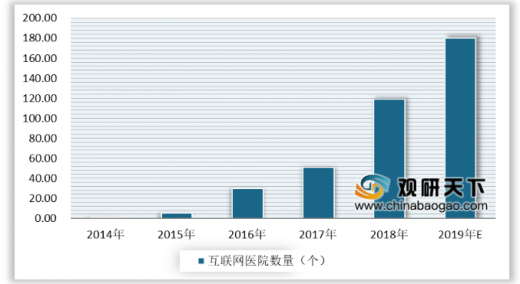

目前,我国传统医疗服务已经无法满足当前患者的需求,在随着互联网医院服务的不断完善及传统医疗机构与互联网的进一步结合,我国互联网医院数量逐年上升。根据相关数据显示,2018年我国互联网医院达到119家,预计2019年我国互联网医院数量将达到180家。

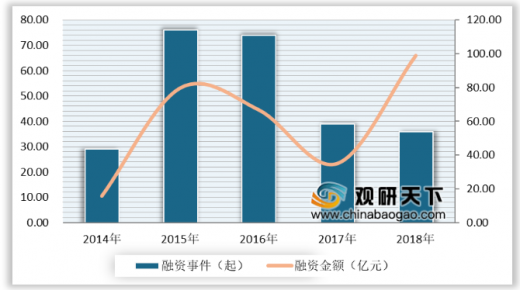

近年来,我国互联网+医疗行业资本市场火热度呈波动趋势。根据IT桔子数据显示,2018年,我国互联网+医疗行业共发生36件投融资事件,融资金额达到98.84亿元。随着国家政策的逐渐向好,未来针对互联网医疗行业的投融资规模将会逐步上升。

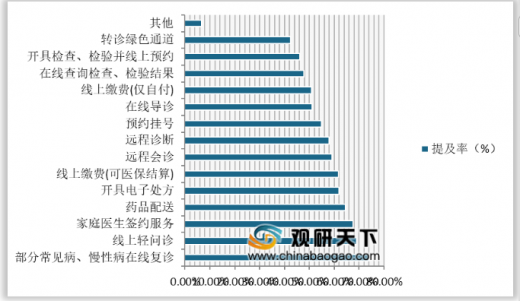

互联网医疗业务进行中,常见病、慢性病在线复诊,线上轻问诊、家庭医生签约服务、药品配送和可医保结算的线上缴费更被看好。其中,未来的常见病、慢性病在线复诊提及率达到74.0%,是未来互联网诊疗服务的核心业务;其次,线上轻问诊,提及率69.0%。

以上数据资料参考《2019年中国互联网医疗行业分析报告-市场现状调查与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。