医疗信息化是指通过现代电子技术、计算机技术、网络技术、通信技术、数据库技术等,为各医院之间以及医院所属各部门之间提供病人信息和管理信息的收集、存储、处理、提取和数据交换,并满足所有授权用户的功能需求,由之带来更高的效率、服务质量、用户满意度和核心竞争力。国内医疗信息化行业经历了3个发展阶段,多数医院目前还处于CIS建设阶段,少数医院进入数据整合阶段。未来,医疗信息化将进入智能化阶段。

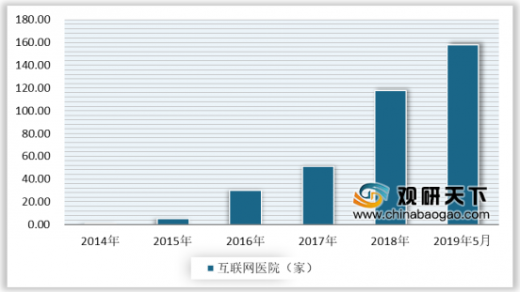

根据卫健委的统计,截至2019年5月,全国目前已有158家互联网医院,从数量上来讲,互联网医院进入快速扩张阶段。价格上,单体互联网医院的建设在100万-800万元不等。

自2009年新医改正式启动以来,我国医疗信息化市场继续保持较快的发展速度,且增速保持在10%以上的较高水平。根据IDC数据显示,2018年我国医疗行业信息化花费为491.8亿元,同比增长11.3%。

在市场结构方面,医疗机构IT系统支出占比最大。根据IDC数据显示,2018年国内医疗机构 IT系统花费364.67亿元,占74.15%,远超医疗支付平台IT、医药流通IT和其他医疗IT的花费。

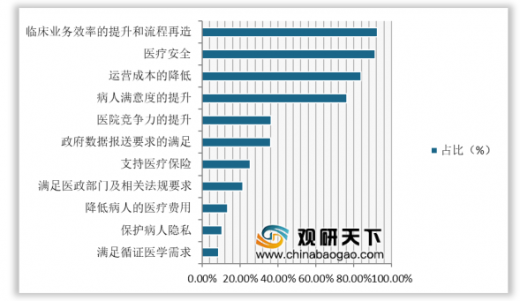

2019年1月,国务院发布《国务院办公厅关于加强三级公立医院绩效考核工作的意见》,提出以医疗质量、运营效率、持续发展、满意度评价四个方面共55个指标作为考核的主要内容, 加强对医院的主动控费和提高医患满意度的考核。根据CHIMA《2018-2019年度中国医院信息化情况调查》的结果,信息技术最应解决的问题排在前三位的分别是临床业务效率的提升和流程再造、医疗安全以及运营成本的降低,其占比为92.8%。

目前,我国主要上市医疗信息化企业有卫宁健康、创业软件、万达信息、东软集团、东华软件、思创医惠、麦迪科技和和仁科技8 家。根据中国采招网数据显示,2017年8家公司订单金额达到25.86亿元,同比增长31.7%;2018年8 家公司共1605个中标项目,其中有公开金额的项目数量为1422 个,覆盖的总金额约为44.22亿元,较2017年增长71.0%;2019年上半年,8家公司医疗信息化中标订单金额为24.30亿元,同比增长60.61%。

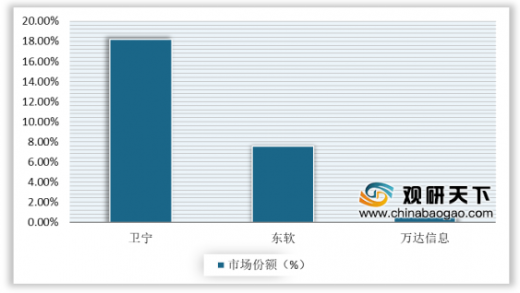

我国医疗信息化行业市场集中度较低,龙头企业市场份额不到20%。作为行业领军企业卫宁2018年拥有医疗机构用户达6000多家,而全国医院总数约为3.2万个,因此卫宁占比为18.18%。其次东软2018年医院客户数量为2500余家,占比为7.58%;2018年万达信息在全国范围内的医院客户数量超过1500家,占比为0.50%。

根据国家卫生计生委相关信息显示,医疗卫生信息化已成为国家信息化发展的重点,被纳入“十三五”国家网络安全和信息化建设重点, 未来几年,我国医疗信息化规模将持续增长。2018年我国医疗信息化市场规模为516亿元,同比增长15.18%;预计到2024年,我国医疗信息化市场规模将突破1100亿元。

以上数据资料参考《2020年中国医疗信息化市场分析报告-产业发展现状与发展潜力预测》。

我国医疗信息化发展历程

阶段 |

内容 |

HIS阶段 |

HIS属于管理软件,提升医院的管理和日常事务的经营效率。 |

CIS阶段 |

属于业务软件,服务于医生和护士,提升医生的工作效率。 |

数据整合阶段 |

平台化建设实现互联互通与数据整合,提升决策效率,降低医疗资源浪费。 |

智能化阶段 |

据”+“人工智能”实现辅助诊断、健康管理等,增加医疗资源供给。 |

数据来源:公开资料整理

根据卫健委的统计,截至2019年5月,全国目前已有158家互联网医院,从数量上来讲,互联网医院进入快速扩张阶段。价格上,单体互联网医院的建设在100万-800万元不等。

2014-2019年5月中国互联网医院数量统计情况

数据来源: 卫健委

自2009年新医改正式启动以来,我国医疗信息化市场继续保持较快的发展速度,且增速保持在10%以上的较高水平。根据IDC数据显示,2018年我国医疗行业信息化花费为491.8亿元,同比增长11.3%。

2012-2018年中国医疗信息化市场规模及增长率统计情况

数据来源: IDC

在市场结构方面,医疗机构IT系统支出占比最大。根据IDC数据显示,2018年国内医疗机构 IT系统花费364.67亿元,占74.15%,远超医疗支付平台IT、医药流通IT和其他医疗IT的花费。

2018年中国医疗信息化市场结构分布情况

数据来源: IDC

2019年1月,国务院发布《国务院办公厅关于加强三级公立医院绩效考核工作的意见》,提出以医疗质量、运营效率、持续发展、满意度评价四个方面共55个指标作为考核的主要内容, 加强对医院的主动控费和提高医患满意度的考核。根据CHIMA《2018-2019年度中国医院信息化情况调查》的结果,信息技术最应解决的问题排在前三位的分别是临床业务效率的提升和流程再造、医疗安全以及运营成本的降低,其占比为92.8%。

2019年中国医院医疗信息化中信息技术应解决的问题分布情况

数据来源: CHIMA

目前,我国主要上市医疗信息化企业有卫宁健康、创业软件、万达信息、东软集团、东华软件、思创医惠、麦迪科技和和仁科技8 家。根据中国采招网数据显示,2017年8家公司订单金额达到25.86亿元,同比增长31.7%;2018年8 家公司共1605个中标项目,其中有公开金额的项目数量为1422 个,覆盖的总金额约为44.22亿元,较2017年增长71.0%;2019年上半年,8家公司医疗信息化中标订单金额为24.30亿元,同比增长60.61%。

2016-2019年8家我国上市企业医疗信息化订单金额及增长情况

数据来源: 中国采招网

我国医疗信息化行业市场集中度较低,龙头企业市场份额不到20%。作为行业领军企业卫宁2018年拥有医疗机构用户达6000多家,而全国医院总数约为3.2万个,因此卫宁占比为18.18%。其次东软2018年医院客户数量为2500余家,占比为7.58%;2018年万达信息在全国范围内的医院客户数量超过1500家,占比为0.50%。

2018年中国医疗信息化软件业务重点企业市场份额统计情况

数据来源: 中国采招网

根据国家卫生计生委相关信息显示,医疗卫生信息化已成为国家信息化发展的重点,被纳入“十三五”国家网络安全和信息化建设重点, 未来几年,我国医疗信息化规模将持续增长。2018年我国医疗信息化市场规模为516亿元,同比增长15.18%;预计到2024年,我国医疗信息化市场规模将突破1100亿元。

2019-2024年中国医疗信息化市场规模预测情况

数据来源: 卫生局WYD

以上数据资料参考《2020年中国医疗信息化市场分析报告-产业发展现状与发展潜力预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。