生物制品是应用普通的或以基因工程、细胞工程、蛋白质工程、发酵工程等生物技术获得的微生物、细胞及各种动物和人源的组织和液体等生物材料制备的,用于人类疾病预防、治疗和诊断的药品。其种类有疫苗、菌苗、类毒素、免疫血清、人血液制品、诊断用品、噬菌体、生物技术制品等。

随着我国单采血浆站数量的不断增加,我国采浆能力大幅提升。据国家卫生部数据显示,采浆量2017年达到8081吨,增长109.46%,2018年中国血液制品行业采浆量可达到9000吨。同时,随着国内血液制品需求的逐年增长,血液制品行业投浆量也在逐年增长。

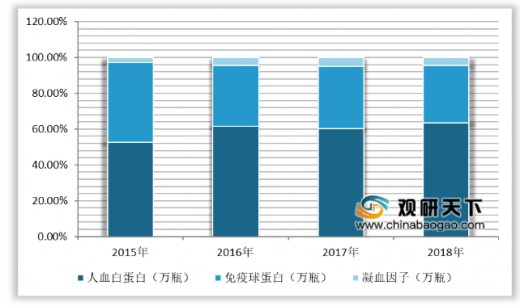

从批签发量看,国内人血白蛋白批签发数量占比最高,并呈现出逐年递增的趋势,2018年市场占比达到63.44%,排在第二的则是免疫球蛋白签发量,占比为30%-45%之间,而凝血因子需求量较小,市场所占份额也最小。

目前,全球疫苗消费市场主要以欧美市场为主,中国为代表的新兴市场正在快速崛起,但整体上行业集中度低。中国是全球最大疫苗生产国,但技术实力不强、产品结构较为落后,2018年中国疫苗市场规模为286亿元。

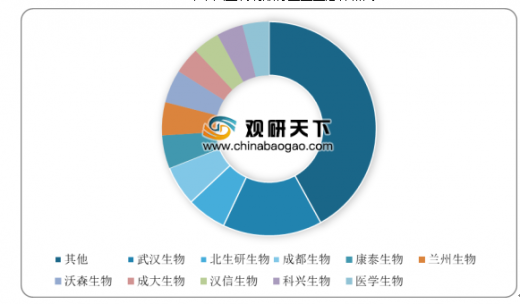

2018年我国生物制品市场参与企业合计106家,批签发前十企业的批签发量合计3.23亿(瓶、支、盒),占总签发量的58%。从具体市场份额来看,占比最大的是武汉生物,为15%;其次是北生研生物,占比6.52%;居第三的是成都生物,占比6.43%。

从疫苗行业企业格局来看,我国一类疫苗企业集中度高。根据相关数据显示,2018年12月,我国一类疫苗生产企业合计9家,签发量合计2749.76万(瓶、支、盒)。其中居第一位的是武汉生物,占比33.55%;前三家公司签发量占比合计67.49%。

从血液制品行业竞争情况来看,2018年我国血液制品批签发合计466.53万瓶,市场参与企业合计24家,其中前十企业的批签发量占比为79.67%。从具体企业来看,占比最大的是山东邦泰生物,为16.89%;居第二位的是奥克特珐玛(奥地利),占比16.28%;远大蜀阳占比11.87%,居第三位。

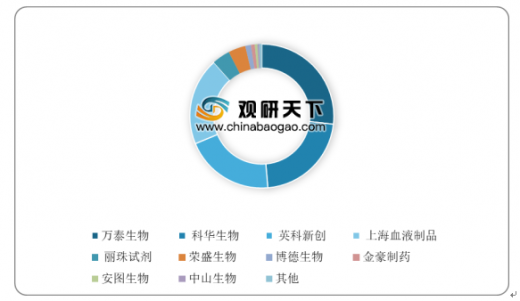

目前,我国血源筛查用体外诊断试剂行业集中度较高。根据相关数据显示,2018年我国血源筛查用体外诊断试剂签发量合计51.02万盒,市场参与者共计12家,其中前十企业的占比达到94.42%。从具体企业来看,签发量占前三的企业分别为山东万泰生物、科华生物和英科新创,分别为26.82%、21.85%和20.07%。

以上数据资料参考《2019年中国生物制品市场分析报告-行业深度分析与投资前景预测》。

随着我国单采血浆站数量的不断增加,我国采浆能力大幅提升。据国家卫生部数据显示,采浆量2017年达到8081吨,增长109.46%,2018年中国血液制品行业采浆量可达到9000吨。同时,随着国内血液制品需求的逐年增长,血液制品行业投浆量也在逐年增长。

2012-2018年中国血液制品行业采、投浆量及投采比统计情况

数据来源: 卫生部

从批签发量看,国内人血白蛋白批签发数量占比最高,并呈现出逐年递增的趋势,2018年市场占比达到63.44%,排在第二的则是免疫球蛋白签发量,占比为30%-45%之间,而凝血因子需求量较小,市场所占份额也最小。

2015-2018年我国血液制品产品结构

数据来源: 卫生部

目前,全球疫苗消费市场主要以欧美市场为主,中国为代表的新兴市场正在快速崛起,但整体上行业集中度低。中国是全球最大疫苗生产国,但技术实力不强、产品结构较为落后,2018年中国疫苗市场规模为286亿元。

2012-2018年中国疫苗行业市场规模统计情况

数据来源: 卫生部

2018年我国生物制品市场参与企业合计106家,批签发前十企业的批签发量合计3.23亿(瓶、支、盒),占总签发量的58%。从具体市场份额来看,占比最大的是武汉生物,为15%;其次是北生研生物,占比6.52%;居第三的是成都生物,占比6.43%。

2018年中国生物制品行业企业总体格局

数据来源: 卫生部

从疫苗行业企业格局来看,我国一类疫苗企业集中度高。根据相关数据显示,2018年12月,我国一类疫苗生产企业合计9家,签发量合计2749.76万(瓶、支、盒)。其中居第一位的是武汉生物,占比33.55%;前三家公司签发量占比合计67.49%。

2018年中国一类疫苗市场企业格局

数据来源: 卫生部

从血液制品行业竞争情况来看,2018年我国血液制品批签发合计466.53万瓶,市场参与企业合计24家,其中前十企业的批签发量占比为79.67%。从具体企业来看,占比最大的是山东邦泰生物,为16.89%;居第二位的是奥克特珐玛(奥地利),占比16.28%;远大蜀阳占比11.87%,居第三位。

2018年中国血液制品行业企业格局

数据来源: 卫生部

目前,我国血源筛查用体外诊断试剂行业集中度较高。根据相关数据显示,2018年我国血源筛查用体外诊断试剂签发量合计51.02万盒,市场参与者共计12家,其中前十企业的占比达到94.42%。从具体企业来看,签发量占前三的企业分别为山东万泰生物、科华生物和英科新创,分别为26.82%、21.85%和20.07%。

2018年中国血源筛查用体外诊断试剂行业企业格局

数据来源: 卫生部WYD

以上数据资料参考《2019年中国生物制品市场分析报告-行业深度分析与投资前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。