时间 |

发布机构 |

文件 |

相关内容 |

2015.5.1 |

国务院 |

《关于城市公立医院综建合改革试点的指导意见》 |

建立公立医院科学补偿机制,以破除以药补医机制为关键环节,力争到2017年试点城市公立医院药占比总体降到30%左右 |

2016.7.1 |

发改委 |

《关于促进医药产业健康发展的指导意见重点工作部门分工方案》 |

明确医疗机构应当按照药品通用名开具处方,并主动向患者提供处方,保障患者的购药选择权,不得限制处方外流 |

2016.12.1 |

商务部 |

《全国药品流通行业发展规划(2016-2020 年)》 |

药品零售百强企业年销售额占药品零售市场总额40%以上;药品零售连锁率达50%以上;支持医药电商服务,向患者提供非处方药的,网订(药)店取、网订(药)店送等便捷服务 |

2017.2.1 |

国务院 |

《进步改革完善药品国务院办公厅生产流通 使用政策的若干意见》 |

推进互联网+药品流通、推进医药分开,医疗机构应按药品通用名开具处方,并主动向患者提供处方;门诊患者自主选择在医疗机构或零售药店购药,有条件的可探索将门诊药房剥离 |

2017.5.1 |

国务院 |

《深化医药卫生体制改革2017年重 点工作任务》 |

试行零售药店分类分级管理,鼓励连锁药店发展,探索处方信息、医保结算信息与药品零售消费信息互联互通、实时共享 |

2018.4.1 |

国务院 |

《关于促进互联网+医疗健康发展的意见》 |

允许依托医疗机构发展互联网医院;医师掌握患者病历资料后,允许在线开具部分常见病、慢性病处方,经药师审核后,医疗机构、药品经营企业可委托符合条件的第三方机构配送 |

2018.6.1 |

卫健委 |

《医疗机构处方审核规范》 |

药品名称应当使用经药品监督管理部门批准并公布的药品通用名称;医院制剂应当使用药品 监督管理部门正式批准的名称 |

2018.9.1 |

国家中药管理局 |

《互联网医院管理办法(试行)》、《互联网诊疗管理办法(试行)》、《远程医疗服务管理规范(试行)》 |

患者确诊断为某种或某几种常见病、慢性病后,医师应当掌握患者病历资料,可以针对相同诊断的疾病在线开具处方,医疗机构、药品经营企业可委托符合条件的第三方机构配送 |

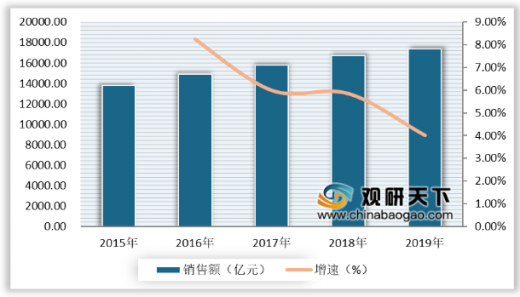

由于受到医改的控费政策带来的影响,导致我国药品终端销售增速逐渐放缓,同比增速从2016年的8.23%下降至2018年的5.84%,预计2019年增速约为4%。从药品种类看,非处方药预计2019年增长率为4.4%,与2018年相比,各大终端中仅农村基层和城市基层两大终端市场保持上升趋势;而处方药预计增长率为2.7%,与2018年相比,各大终端各增速均出现下滑。但是,随着老龄化、消费升级、供给侧改革的推进,药品销售终端市场总体规模依旧会保持增长趋势。

我国药品市场最大的销售终端在医院,其销售规模约是零售药店终端的三倍。根据相关数据显示,2018年医院占比67.4%,零售药店终端零售额为3919亿元,占比22.9%。从零售药店终端(包括实体药店和网上药店两大市场)市场份额变化情况来看,零售药店终端占比呈下降趋势,从2011年的24.7%下降至2018年的22.9%,这主要是随着公立基层医疗的销售占比逐渐增加。

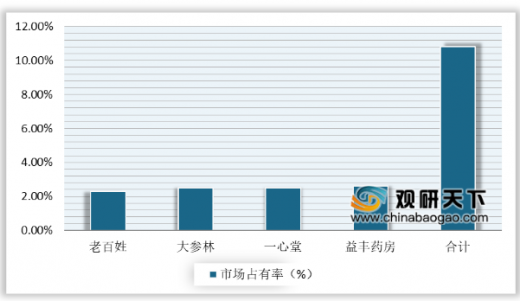

近年来,我国零售药店行业竞争格局变化显著,行业集中度明显提升。以老百姓、大参林、一心堂与益丰大药房四大上市连锁药店为例,2015-2019H1各家企业的市占率均获得极大提高,其中益丰大药房从2015年的0.93%上升至2019H1的2.61%,四大上市企业合计占有率从2015年的5.91%上升至2019H1的10.82%。然而,我们也应该看到,相较于美国、日本等国家,我国零售药店领域的集中度提升尚有较大提升空间。

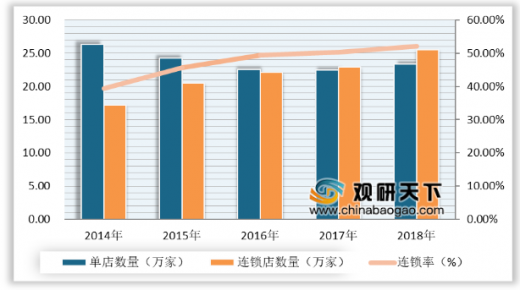

零售药店领域行业集中度与连锁率是紧密相连的。目前,我国连锁药店在零售行业中的占比不断提高,行业连锁率从2014年的39.4%上升至2018年的52.1%,但我国连锁规模依然较小,2017年连锁企业平均拥有门店仅仅42.3家。

通过上述分析,零售药店行业未来发展趋势主要有如下几点:

发展趋势 |

|

药店要实现经营模式的多元化,多渠道吸引处方 |

- |

药店要推进产业链的整合 |

与上游生产企业合作,以实现精细化品类管理,挖掘大健康品类的销售潜力。 |

药店要全渠道提升体验感 |

全渠道的核心是提供无缝的消费体验,线上线下融合,实体店与互联网优势互补,打破空间、时间限制,增加消费者场景式互动体验,从而提升消费者满意度。积极拓展线下门店网络,推进线上平台建设,利用互联网优化提升线下门店销售痛点环节,网上下单、线下提货,线下体验、网上购买,最终实现线上线下体验一体化;扩展产品和服务的范围。 |

药店要构建产品+服务体系,提高专业能力 |

通过为顾客提供更精准、更高效、更专业的健康服务,提高服务粘性以吸引处方流量是大势所趋。 |

以上数据资料参考《2019年中国零售药店行业分析报告-市场现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。