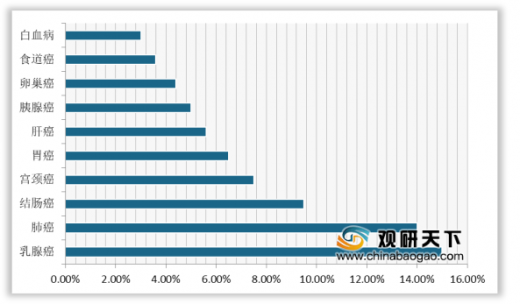

宫颈癌是目前唯一病因明确、唯一可以早期预防和治疗、并有望彻底根除的癌症,而HPV疫苗是对付宫颈癌最有效的手段,目前HPV疫苗有2价、4价、9价苗3种。2016年7月,二价疫苗获得我国国家食品药品监督管理局药品审评中心的批准上市;2017年5月,四价HPV疫苗获得国家食品药品监督管理局药品审评中心的批准上市;2018年4月28日,国家药品监督管理局批准九价HPV疫苗在我国内地有条件上市。HPV的预防效果是随着年龄的增长而下降的,在我国获批的HPV疫苗中,2价HPV疫苗的年龄适用范围最广,为9-45岁女性,4价HPV疫苗是20-45岁女性,9价HPV疫苗是16-26岁女性。

疫苗品种 |

2价HPV疫苗 |

4价HPV疫苗 |

9价HPV疫苗 |

生产企业 |

葛兰素史克 |

默沙东 |

默沙东 |

厦门万泰(国产) |

|||

预防HPV血清型 |

16、18型 |

16、18、6、11型 |

16、18、6、11、31、33、45、52、58型 |

宫颈癌预防率 |

66% |

82% |

92% |

接种年龄 |

9-45岁 |

20-45岁 |

16-26岁 |

接种剂次 |

3 |

3 |

3 |

免疫程序 |

间隔0、1和6月 |

间隔0、2、6月 |

间隔0、2、6月 |

2019年平均中标价格(元/针) |

580 |

798 |

1298 |

目前来看,我国HPV疫苗的研发进程比较缓慢,使得进口产品独享放量红利。我国九价HPV在研企业有6家,基本处于临床早期阶段,进口九价HPV还有较长时间享受独家供货的成长红利。

疫苗 |

研究机构 |

进展 |

九价 |

上海润泽/沃森生物 |

一期临床 |

万泰生物 |

一期临床 |

|

北京康乐卫士 |

批准临床. |

|

四价 |

万泰生物 |

一期临床 |

双鹭药业 |

申请临床 |

|

三价 |

北京康乐卫士 |

二期临床 |

二价 |

上海润泽/沃森生物 |

三期临床 |

万泰生物 |

申报上市 |

|

11价 |

中生/成都所/北生研 |

批准临床 |

14价 |

神州细胞 |

批准临床 |

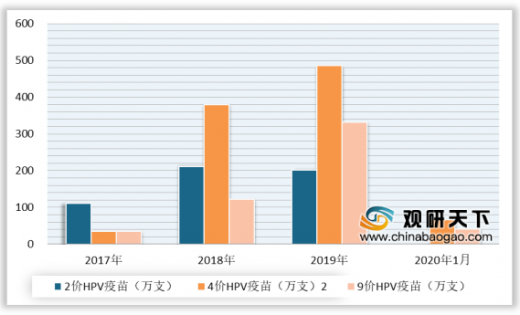

从我国HPV疫苗的批签发量情况来看,2019年我国HPV疫苗累计批签发量为1018.1万支,其中2价HPV疫苗批签发量约为200.75万支,同比下降4.9%;4价HPV疫苗批签发量为484.94万支,同比增长27.6%,仍为市场主力;9价HPV疫苗批签发量约为332.42万支,同比增长173.3%,实现较快增长。2020年1月我国HPV疫苗合计批签发为108.56万支,同比增长102.94%,其中四价HPV疫苗批签发为67.13万支,占比62%,九价HPV疫苗批签发为41.43万支,占比38%。

一般来讲,宫颈癌的首要预防措施便是接种预防性HPV疫苗,但定期筛查也是预防的关键,世界卫生组织发布的《HPV疫苗立场文件》提到,一级预防(HPV疫苗接种)加二级预防(定期的宫颈癌筛查)是宫颈癌的最佳防控策略。近年来我国发布了一系列法规政策来筛查预防宫颈癌,如在《中国妇女发展纲要(2011-2020年)》、《农村妇女“两癌”检查项目管理方案(2015版)》、《“十三五”卫生与健康规划》、《健康中国行动(2019-2030)》等文件中多次提到要扩大“两癌”筛查覆盖范围,妇女常见病定期筛查率要达到80%以上。

时间 |

发布部门 |

政策 |

主要内容 |

2011年 |

国务院 |

《中国妇女发展纲要(2011-2020年)》 |

妇女常见病定期筛查率达到80%以上,提高宫颈癌和乳腺癌的早诊早治率,降低死亡率;加大妇女常见病防治力度,建立妇女常见病定期筛查制度,加大专项资金投入,扩大宫颈癌、乳腺癌检查覆盖范围。 |

2012年 |

卫生部 |

《卫生部贯彻2011-2020年中国妇女儿童发展纲要实施方案》 |

妇女常见病定期筛查率达到80%以上,提高宫颈癌和乳腺癌的早诊早治率,降低死亡率。 |

2015年 |

卫计委 |

《农村妇女“两癌”检查项目管理方案(2015版)》 |

2015年完成1000万35-64岁农村妇女宫颈癌检查,其中,在试点地区为54.6万35-64岁农村妇女采用HPV检测方法进行宫颈癌初筛。 |

2015年 |

卫健委等16部门 |

《中国癌症防治三年行动计划(2015-2017)》 |

对发病率高、筛查手段成熟的食管癌、宫颈癌等重点癌症,逐步扩大早诊早治项目覆盖面。 |

2015年 |

国务院 |

《中共中央国务院关于打赢脱贫攻坚战的决定》 |

全面实施贫困地区儿童营养改善、新生儿疾病免费筛查、妇女“两癌”免费筛查、孕前优生健康免费检查等重大公共卫生项目。 |

2016年 |

国务院 |

《“健康中国2030”规划|纲要》 |

提高妇女常见病筛查率和早诊早治率。 |

2016年 |

国务院 |

《国家人口发展规划(2016-2030)》 |

扩大农村妇女“两癌”检查项目覆盖范围。 |

2017年 |

国务院 |

《“十三五”卫生与健康规划》 |

加大妇女常见病防治力度,妇女常见病定期筛查率达到80%以上,逐步扩大妇女“两癌”检查项目覆盖范围,提高宫颈癌和乳腺癌的早诊早治率。 |

2019年 |

国务院 |

《健康中国行动( 2019- 2030)》 |

以贫困地区为重点,逐步扩大农村妇女“两癌”筛查项目覆盖面,到2022年和2030年农村适龄妇女两癌筛查覆盖率分别达到80%及以上和90%及以上(以县为统计单位)。 |

2019年 |

卫健委等10部门 |

《健康中国行动一一癌症防治实施方案(2019-2022年)》 |

到2022年,农村适龄妇女“两癌”筛查县区覆盖率达到80%以上。 |

以上数据资料参考《2020年中国HPV疫苗行业分析报告-市场现状调查与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。