特异性免疫球蛋白是用具有高效价的特异性抗体血浆为原料制备的免疫球蛋白制剂,与标准免疫球蛋白的制备工艺相同,只是采用的原料血浆不同,可以细分为抗乙肝免疫球蛋白、抗甲肝免疫球蛋白、抗破伤风免疫球蛋白、抗狂犬病免疫球蛋白等十几种。

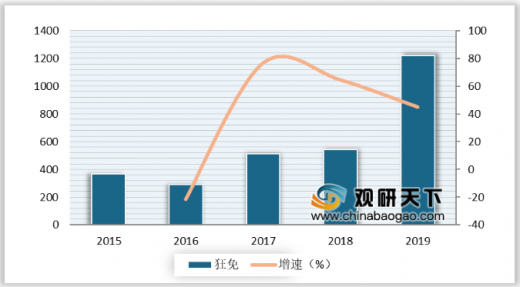

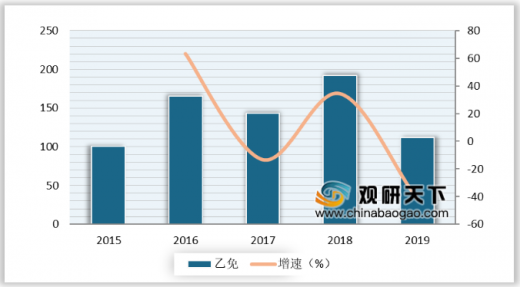

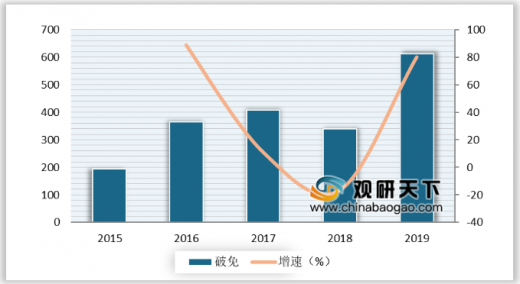

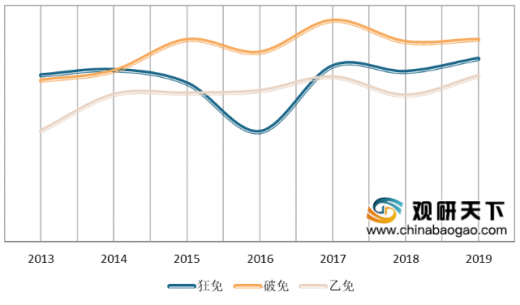

从我国特异性免疫球蛋白主要有狂犬病人免疫球蛋白(狂免)、破伤风人免疫球蛋白(破免)、乙肝人免疫球蛋白(乙免)3 种。从2013-2019年的批签发量来看,我国狂免和破免批签发量整体呈上升趋势,尤其从2016年开始,我国狂免批签发量年复合增速达54.2%。而我国乙免批签发量整体呈下降趋势,2017年、2019年批签发量增速均为负值。我国狂免与破免批签发量快速增长得益于终端对临床必要性的认知度加深及市场推广度加大;而乙免批签发量增速下降主要是因乙肝的预防及治疗水平不断提升,乙免市场需求减少。2019年我国狂免、破免、乙免的批签发量分别为 1240 万、633 万、166 万瓶,同比增长 44.4%、98.3%、-22.8%。

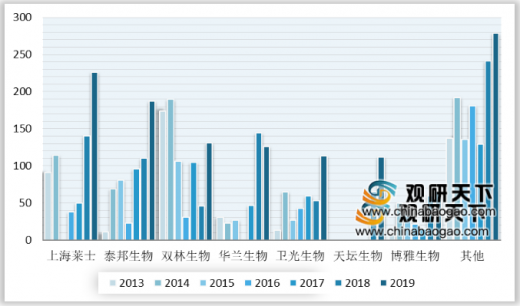

竞争格局方面,我国7家上市公司(天坛、华兰、泰邦、莱士、卫光、双林、博雅)的狂免、破免、乙免批签发量市场份额均有不同程度提升,狂免、破免、乙免市场份额分别从 2013 年的 70.49%、68.19%、46.85%提升至 2019 年的 77.46%、85.56%、69.98%,市场集中度明显提升。此外,还可看出双林生物、卫光生物等企业的特免市场份额同样较高,渐渐挤占四大血制品龙头企业(天坛、华兰、泰邦、莱士)市场份额。TC

以上数据资料参考《2020年中国人免疫球蛋白市场分析报告-行业深度分析与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

特免主要产品及适应症

产品名称 |

适应症 |

乙肝免疫球蛋白 |

主要适用于乙肝的被动免疫 |

狂犬免疫球蛋白 |

主要适用于狂犬被动免疫或动物咬伤 |

破伤风免疫球蛋白 |

主要适用于破伤风被动免疫 |

组织胺人免疫球蛋白 |

主要适用于防治支气管哮喘等 |

Ro(D)免疫球蛋白 |

Rh血型不溶引起的新生儿溶血症 |

巨细胞病毒免疫球蛋白 |

主要适用于巨细胞病毒被动免疫(如骨髓、器官移植) |

带状疱疹免疫球蛋白 |

主要适用于水痘的被动免疫 |

资料来源:卫健委

从我国特异性免疫球蛋白主要有狂犬病人免疫球蛋白(狂免)、破伤风人免疫球蛋白(破免)、乙肝人免疫球蛋白(乙免)3 种。从2013-2019年的批签发量来看,我国狂免和破免批签发量整体呈上升趋势,尤其从2016年开始,我国狂免批签发量年复合增速达54.2%。而我国乙免批签发量整体呈下降趋势,2017年、2019年批签发量增速均为负值。我国狂免与破免批签发量快速增长得益于终端对临床必要性的认知度加深及市场推广度加大;而乙免批签发量增速下降主要是因乙肝的预防及治疗水平不断提升,乙免市场需求减少。2019年我国狂免、破免、乙免的批签发量分别为 1240 万、633 万、166 万瓶,同比增长 44.4%、98.3%、-22.8%。

2013-2019年我国狂免批签发量变化情况(万瓶)

数据来源:卫健委

2013-2019 年我国破免批签发量变化情况(万瓶)

数据来源:卫健委

2013-2019 年我国乙免批签发量变化情况(万瓶)

数据来源:卫健委

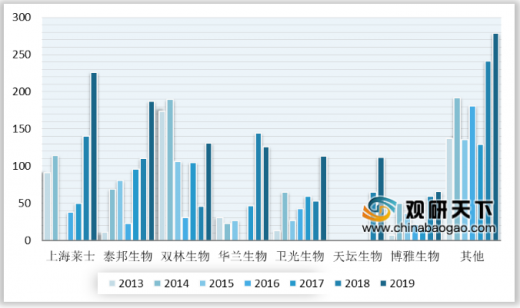

竞争格局方面,我国7家上市公司(天坛、华兰、泰邦、莱士、卫光、双林、博雅)的狂免、破免、乙免批签发量市场份额均有不同程度提升,狂免、破免、乙免市场份额分别从 2013 年的 70.49%、68.19%、46.85%提升至 2019 年的 77.46%、85.56%、69.98%,市场集中度明显提升。此外,还可看出双林生物、卫光生物等企业的特免市场份额同样较高,渐渐挤占四大血制品龙头企业(天坛、华兰、泰邦、莱士)市场份额。TC

2013-2019 年我国各上市公司特免批签发量情况(万瓶)

数据来源:卫健委

2013-2019年我国上市企业特免市占变化

数据来源:卫健委

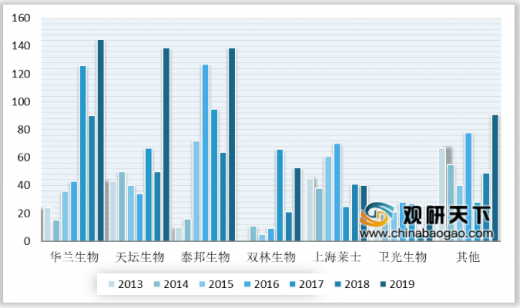

2013-2019年我国上市企业狂免批签发量

数据来源:卫健委

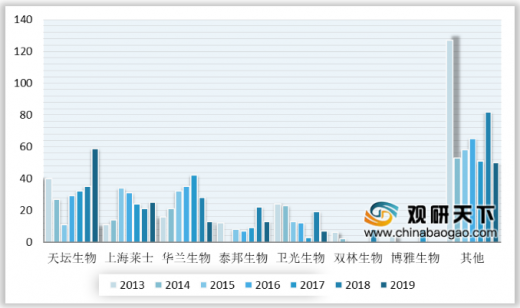

2013-2019年我国上市企业特免批签发量

数据来源:卫健委

2013-2019年我国上市企业乙免批签发量免

数据来源:卫健委

2013-3019年我国上市公司狂免、破免、乙免批签发量占比变化

数据来源:卫健委

以上数据资料参考《2020年中国人免疫球蛋白市场分析报告-行业深度分析与投资战略研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。