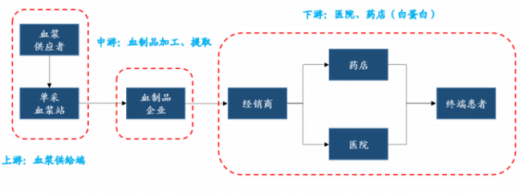

血制品(血液制品)是由健康人血浆或经特异免疫的人血浆,是从7%的蛋白质中分离提纯制成的,主要包括白蛋白、免疫球蛋白、凝血因子、抗凝血蛋白和蛋白酶抑制剂等。血浆担保执行着机体的多种生理/病理学功能,在临床急救、疾病预防和治疗中具有不可替代的作用。

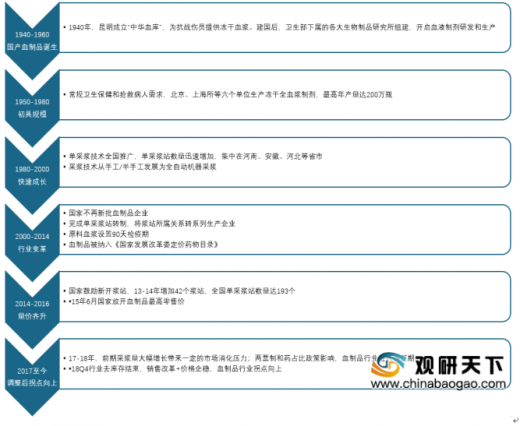

2016 年卫健委发布《关于促进单采血浆站健康发展的意见》,严格审批新增单采血浆站。各省市到 2020 年的采供血机构设置规划都是偏紧,新浆站数量增长放缓。

血制品兼具资源属性和政策壁垒,2017年以来新浆站审批力度日趋严格,全国采浆量增速开始走下坡路,增速从2016年的22%降到2018年的6%左右。2019年全国在采浆站数量为257个,新批浆站数仅为1个。

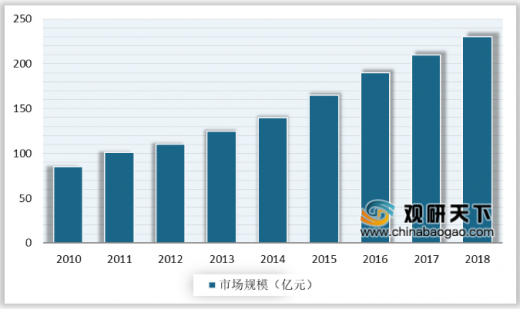

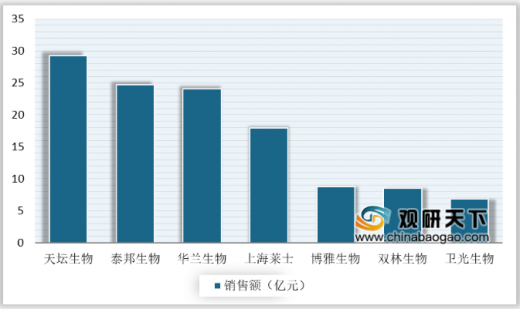

2010-2018年我国血制品行业市场规模稳定增长,2010年我国血制品市场规为85亿元,到2018年市场规模增至230亿元,期间复合增速15.3%。从上市公司销售额来看,2018年7家上市公司市场份额约49.4%,其中,天坛生物、泰邦生物、华兰生物与上海莱士销售额分列行业前4位。

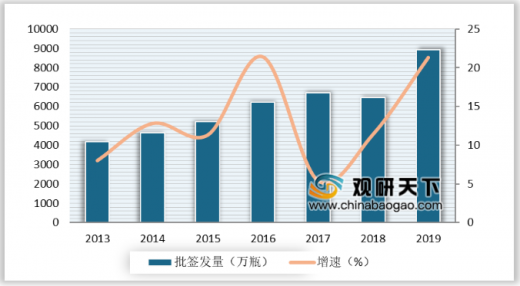

2013-2019年我国血制品批签发量持续快速增长,从2013年的4177万瓶增至2019年的8919.2万瓶,期间符合增速为16.79%。从批签发量产品来看,白蛋白占据绝大部分市场,占比达58.91%,其次是免疫球蛋白,市场份额为37.17%;凝血因子类因技术壁垒较高、国内企业生产数量较少等因素,占比仅为3.93%。

随着疫情的防控进程的推进,由于血浆蛋白在临床急救、疾病预防和治疗中发挥着关键的作用,血制品的需求得到了有效释放,短期内或将有效消化库存,进一步平衡供给关系,为行业的景气度提升带来乐观助力。TC

以上数据资料参考《2018年中国血制品行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

人血浆组分构成

数据来源:卫健委

血浆蛋白组分构成

数据来源:卫健委

国内血制品发展历程

资料来源:公开资料整理

血制品产业链

资料来源:公开资料

2016 年卫健委发布《关于促进单采血浆站健康发展的意见》,严格审批新增单采血浆站。各省市到 2020 年的采供血机构设置规划都是偏紧,新浆站数量增长放缓。

部分省市血制品好相关规划

地区 |

规划计划 |

主要内容 |

广西 |

《广西壮族自治区采供血机构设置规划(2015—2020 年)》 |

原则上不新设置单采血浆站。 |

贵州 |

《贵州省采供血机构设置规划(2015—2020 年)》 |

对开阳、独山、普定、黄平等 4 个县保留设置的 4 个单采血浆站进行严格监管,在本规划期内对我省单采血浆站布局的调整须报经省人民政府同意。 |

海南 |

海南省单采血浆站设置“十三五”规划 |

“十三五”期间,全省新增设置单采血浆站不超过 5 家,其中每年审批不超过 2 家 |

黑龙江 |

关于促进单采血浆站健康发展的通知(黑卫规发〔2017〕1 号) |

2020 年以前,我省原则上不再新增设置单采血浆站 |

江西 |

江西省采供血机构设置规划(2016~2020 年) |

本规划期内根据发展需求增设 3 个单采血浆站。 |

内蒙古 |

关于单采血浆站管理有关事项的通知(内卫计医发〔2017〕17 号) |

“十三五”期间,我区不再新设单采血浆站。 |

四川 |

《四川省单采血浆站设置规划(2018-2020)(征求意见稿)》 |

谨慎控制新增,本规划期内不具体规划新增单采血浆站数量,是否新增单采血浆站设置指标,采取一事一议机制。 |

浙江 |

浙江省医疗机构设置“十三五”规划 |

优化单采血浆站布局,控制浆站数量。 |

资料来源:政府官网

血制品兼具资源属性和政策壁垒,2017年以来新浆站审批力度日趋严格,全国采浆量增速开始走下坡路,增速从2016年的22%降到2018年的6%左右。2019年全国在采浆站数量为257个,新批浆站数仅为1个。

2008-2019年我国采血浆站数量和新批浆站数

数据来源:卫健委

2010-2018年我国血制品行业市场规模稳定增长,2010年我国血制品市场规为85亿元,到2018年市场规模增至230亿元,期间复合增速15.3%。从上市公司销售额来看,2018年7家上市公司市场份额约49.4%,其中,天坛生物、泰邦生物、华兰生物与上海莱士销售额分列行业前4位。

2010-2018年国内血制品市场稳定增长

数据来源:卫健委

2018 年国内血制品上市公司的血制品业务销售额(亿元)

数据来源:卫健委

2013-2019年我国血制品批签发量持续快速增长,从2013年的4177万瓶增至2019年的8919.2万瓶,期间符合增速为16.79%。从批签发量产品来看,白蛋白占据绝大部分市场,占比达58.91%,其次是免疫球蛋白,市场份额为37.17%;凝血因子类因技术壁垒较高、国内企业生产数量较少等因素,占比仅为3.93%。

2013-2019 年我国血制品批签发量变化趋势(万瓶)

数据来源:卫健委

2019 年我国血制品批签发格局情况(万瓶,%)

数据来源:卫健委

随着疫情的防控进程的推进,由于血浆蛋白在临床急救、疾病预防和治疗中发挥着关键的作用,血制品的需求得到了有效释放,短期内或将有效消化库存,进一步平衡供给关系,为行业的景气度提升带来乐观助力。TC

以上数据资料参考《2018年中国血制品行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。