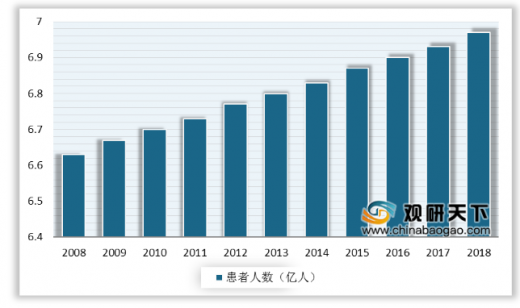

我国口腔医院主要经营的业务有口腔外科(拔牙、种植牙等)、口腔内科(根尖周病、牙周疾病等)、口腔修复(烤瓷全冠、全瓷冠等)、口腔正畸、牙齿美白(超声波洗牙、物理美白等)。近年来,我国口腔疾病患者数量持续增长,2018年我国口腔疾病患者达6.97亿,可见口腔疾病在我国属于高发病种之一。

口腔医疗就诊患者治疗结构中,牙齿种植患者比例最多,在所有就诊患者中的占比约40.02%;其次为牙齿正畸患者,占比约29.88%;口腔外科以20.12%的占比居于第三。

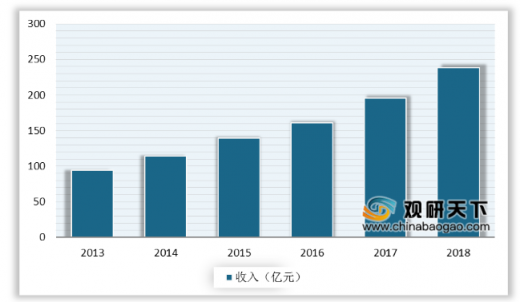

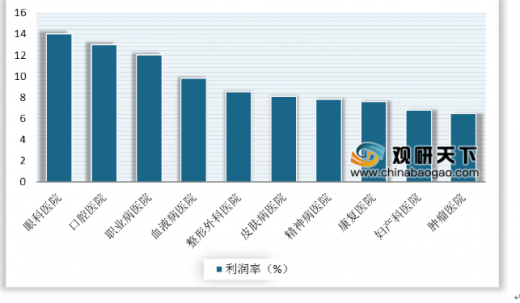

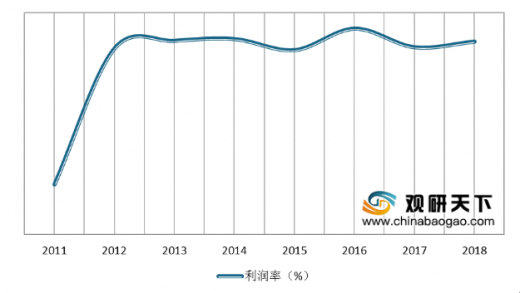

口腔医院经营方面,近年来我国口腔医院发展态势良好,2013-2018年我国口轻医院收入不断增长,营收从2013年的94.4亿元增至2018年的238.5亿元。此外,相比其他专科医院,口腔医院的盈利能力颇强,利润率水平仅次于眼科医院,位居第二,并且我国营业利润率从2012年至2018年一直维持在30%左右。随着我国口腔医院的规模逐年扩大,口腔医院的资产规模也不断增加,在2012年资产规模破百亿,2018年资产规模则接近270亿元,同比增长14%。

从地区分布来看,我国城乡口腔医院数量差异较大。2018年我国共有786家医院,其中76%的口腔医院分布在城市,共595家;农村地区口腔医院共191家,占比约24%,反映出农村市场有较大的空间有待挖掘。

从到口腔医院进行消费的人次占比来看,北京、上海为我国重点口腔消费地区,占比达68.8%,其次是广州、深圳,占比为22%;而二三线城市口腔医疗消费仅有9.2%。

从我国口腔医院网络口碑指数来看,民营连锁口腔医院的前十名口碑差距不大,但公立医院的口碑指数从第七名开始口碑差距明显拉开,也可从侧面反映出,我国民营连锁医院意在通过打造好口碑获得更多的消费者的认可,从而能占据更多的口腔医疗市场。TC

以上数据资料参考《2019年中国口腔医院市场分析报告-市场竞争现状与发展规划趋势》。

口腔医疗机构的主营业务

主营业务 |

内容 |

口腔外科 |

拔牙、种植牙、唇颊系带修整、唇腭裂、颌面部肿瘤、创伤、炎症等 |

口腔内科 |

牙髓病变、根尖周病、牙周疾病、口腔黏膜疾病等 |

口腔修复 |

嵌体、铸造金属全冠、烤瓷全冠、全瓷冠、钛合金烤瓷、贵金属烤瓷、纯钛烤瓷、隐形义齿等 |

口腔正畸 |

各种牙列不齐的矫治 |

牙齿美白 |

超声波洗牙、喷砂洗牙、物理美白、电浆牙齿美白、冷光牙齿美白等 |

资料来源:公开资料整理

2008-2018年我国口腔疾病患者数量及增速

数据来源:卫健委

口腔医疗就诊患者治疗结构中,牙齿种植患者比例最多,在所有就诊患者中的占比约40.02%;其次为牙齿正畸患者,占比约29.88%;口腔外科以20.12%的占比居于第三。

口腔医疗就诊患者治疗结构占比

数据来源:卫健委

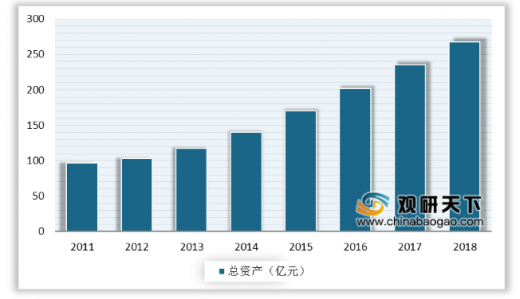

口腔医院经营方面,近年来我国口腔医院发展态势良好,2013-2018年我国口轻医院收入不断增长,营收从2013年的94.4亿元增至2018年的238.5亿元。此外,相比其他专科医院,口腔医院的盈利能力颇强,利润率水平仅次于眼科医院,位居第二,并且我国营业利润率从2012年至2018年一直维持在30%左右。随着我国口腔医院的规模逐年扩大,口腔医院的资产规模也不断增加,在2012年资产规模破百亿,2018年资产规模则接近270亿元,同比增长14%。

2013-2018年我国口腔医院营业收入

数据来源:卫健委

专科医院利润率水平排名

数据来源:卫健委

2011-2018年中国口腔医院行业营业利润率统计情况

数据来源:卫健委

2011-2018 年我国口腔医院总资产

数据来源:卫健委

从地区分布来看,我国城乡口腔医院数量差异较大。2018年我国共有786家医院,其中76%的口腔医院分布在城市,共595家;农村地区口腔医院共191家,占比约24%,反映出农村市场有较大的空间有待挖掘。

从到口腔医院进行消费的人次占比来看,北京、上海为我国重点口腔消费地区,占比达68.8%,其次是广州、深圳,占比为22%;而二三线城市口腔医疗消费仅有9.2%。

2010-2018年我国口腔医院城乡数量差异

数据来源:卫健委

2018年我国口腔消费人次的城市地区分布

数据来源:卫健委

从我国口腔医院网络口碑指数来看,民营连锁口腔医院的前十名口碑差距不大,但公立医院的口碑指数从第七名开始口碑差距明显拉开,也可从侧面反映出,我国民营连锁医院意在通过打造好口碑获得更多的消费者的认可,从而能占据更多的口腔医疗市场。TC

2019年度我国公立医院/民营连锁医院网络口碑排行榜

排名 |

民营连锁 |

公立医院 |

||

医院名称 |

金榜指数 |

医院名称 |

金榜指数 |

|

1 |

泰康拜博 |

88.1 |

首都医科大学附属口腔北京医院 |

92.6 |

2 |

瑞尔齿科 |

84.6 |

南京市口腔医院 |

90.2 |

3 |

美维口腔 |

83.9 |

中山大学口腔医院附属口腔医院 |

89.7 |

4 |

牙博士口腔 |

83.2 |

空军军医大学口腔医院 |

88.9 |

5 |

马泷齿科 |

81.9 |

南京医科大学附属口腔医院 |

88.3 |

6 |

佳美口腔 |

81.2 |

中国医科大学附属口腔医院 |

87.2 |

7 |

维尔口腔 |

80.9 |

北京大学口腔医院 |

50.4 |

8 |

美奥口腔 |

80.8 |

武汉大学口腔医院 |

48.2 |

9 |

同步齿科 |

80.5 |

四川大学华西口腔医院 |

44.8 |

10 |

德伦口腔 |

79.5 |

上海交通大学医学院附属第九人民医院 |

37.4 |

数据来源:iiMedia Ranking

以上数据资料参考《2019年中国口腔医院市场分析报告-市场竞争现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。