中药饮片是我国中药产业的三大支柱之一,也是中医在临床辨证施治所必需的传统武器,其独特的炮制理论和方法,体现了我国古老中药的精深智慧。中药饮片可以直接服用或作为药剂配方服用,也可进一步加工为中成药产品。中药饮片产业也一直被国家纳入重点保护范畴,是中药行业的重要组成部分,也是我国的战略性产业。

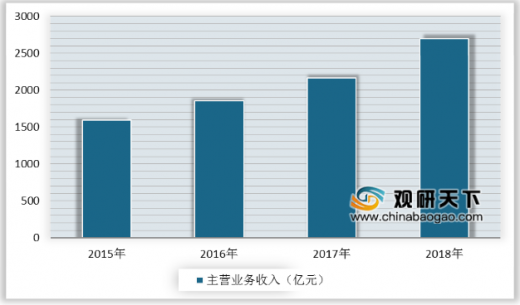

当前,随着国家对中医药行业发展的愈加重视及群众对中医药需求程度的加深,近年来我国中药饮片销售情况一片大好,其销售额保持着年均两位数的增长率,行业增速也保持在10%以上,高于同期医药工业其他子板块的增速。数据统计,2017年我国中药饮片行业营业收入达2165.3亿元,2018年营业收入增长至2700亿元。

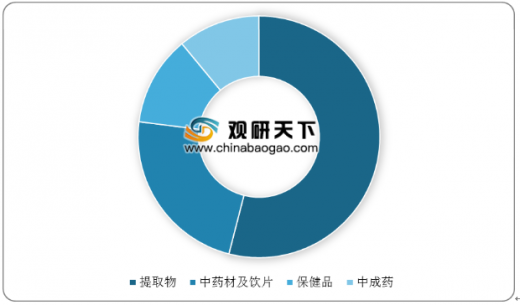

我国中药饮片从产品类别的应用来看,目前在中药饮片加工行业中应用最广泛的产品是中药丸,其占行业市场份额达38%,中药丸常见的有中药黄芪、黄连、人参及三七等。其次是颗粒药丸,占中药饮片加工行业市场份额为38%,近年来取得了不错进展。再是占中药饮片加工行业市场份额为20%的中药配方颗粒,其已有国家级试点生产企业6家,国家级试点生产企业子公司8家,并且有27家企业获得省级科研专项,未来其市场竞争将更加激烈。

我国中药饮片行业的主要消费市场一般是医院、诊所、药店和网店等。数据显示,综合医院和中医医院是我国中药饮片行业产品最大的消费市场,占中药饮片行业消费市场份额达48%,未来随着医保覆盖人群的扩大,该消费市场的份额将持续提高。第二大消费市场是占比为22.5%的诊所,在一些没有大型医院的较为偏远地区,诊所非常重要且受欢迎。药品零售店则是第三大消费市场,占中药饮片行业消费市场份额为22%,药品零售店相比其他渠道来说较为方便。

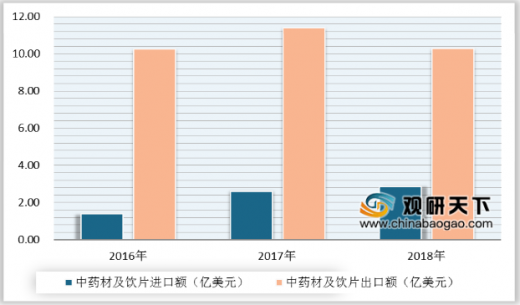

数据显示,2018年我国中药类产品进出口总额达57.68亿美元,同比增长10.99%,其中,中药材及饮片进出口总额占比23%。

具体从我国中药材及饮片进口额来看,2018年中药材及饮片进口额达到2.85亿美元,同2017年的2.61亿美元相比上涨9.16%。其进口额较大的品种主要有龙眼、西洋参、鹿茸、乳香等,进口市场则主要集中在泰国、新西兰和加拿大。

从中药材及饮片出口额来看,2018年我国中药材及饮片出口额为10.31亿美元,同2017年的11.39亿美元相比下降9.49%。其出口的品种主要有肉桂、人参、枸杞、红枣、当归等。

参考观研天下发布《2019年中国中药饮片行业分析报告-市场深度调研与发展潜力评估》

近年来,我国中药饮片行业规模不断壮大,数据显示,2011年我国中药饮片加工业规模以上企业数量为593家,2017年规模以上企业数量增长至1089家。

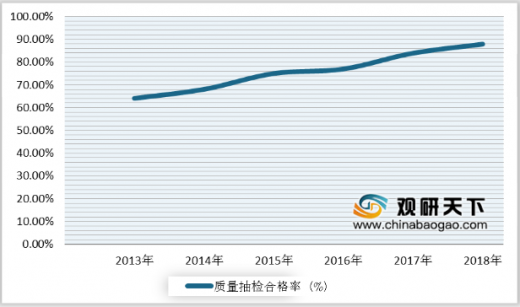

自国家开展药品“两打两建”专项行动以来,各级政府和药监部门均加大了监管力度,使中药饮片生产、流通和使用等环节有了大幅改观,并且取得了显著的进步。从全国中药材及饮片质量抽检情况来看,2013年质量抽检合格率为64%,2018年合格率上升至88%,我国中药材及饮片质量正稳步提升。

从我国中药饮片企业GMP的认证情况来看,截至2017年,我国中药饮片规模以上企业数量为1089家。2015年年底时有500家企业未通过新版GMP认证,且在2015年和2016年,全国分别收回中药饮片GMP证书达82张、79张。那些未达到GMP要求的中药饮片企业将面临倒闭或者被兼并的风险,可使我国中药饮片行业往整合方向发展。而规模大且规范的企业在经受住了严格的监管制度的考验后,还可并购未达到GMP要求但有价值的小规模企业,不断扩大在中药饮片市场的占有率,在行业整合中也将受益。

当前,随着国家对中医药行业发展的愈加重视及群众对中医药需求程度的加深,近年来我国中药饮片销售情况一片大好,其销售额保持着年均两位数的增长率,行业增速也保持在10%以上,高于同期医药工业其他子板块的增速。数据统计,2017年我国中药饮片行业营业收入达2165.3亿元,2018年营业收入增长至2700亿元。

2015-2018年中国中药饮片行业主营业务收入(亿元)

数据来源:中国中药协会

我国中药饮片从产品类别的应用来看,目前在中药饮片加工行业中应用最广泛的产品是中药丸,其占行业市场份额达38%,中药丸常见的有中药黄芪、黄连、人参及三七等。其次是颗粒药丸,占中药饮片加工行业市场份额为38%,近年来取得了不错进展。再是占中药饮片加工行业市场份额为20%的中药配方颗粒,其已有国家级试点生产企业6家,国家级试点生产企业子公司8家,并且有27家企业获得省级科研专项,未来其市场竞争将更加激烈。

2018年中国中药饮片加工行业主要产品市场份额(%)

数据来源:中国中药协会

我国中药饮片行业的主要消费市场一般是医院、诊所、药店和网店等。数据显示,综合医院和中医医院是我国中药饮片行业产品最大的消费市场,占中药饮片行业消费市场份额达48%,未来随着医保覆盖人群的扩大,该消费市场的份额将持续提高。第二大消费市场是占比为22.5%的诊所,在一些没有大型医院的较为偏远地区,诊所非常重要且受欢迎。药品零售店则是第三大消费市场,占中药饮片行业消费市场份额为22%,药品零售店相比其他渠道来说较为方便。

中国中药饮片主要消费市场占比情况(%)

数据来源:中国中药协会

数据显示,2018年我国中药类产品进出口总额达57.68亿美元,同比增长10.99%,其中,中药材及饮片进出口总额占比23%。

具体从我国中药材及饮片进口额来看,2018年中药材及饮片进口额达到2.85亿美元,同2017年的2.61亿美元相比上涨9.16%。其进口额较大的品种主要有龙眼、西洋参、鹿茸、乳香等,进口市场则主要集中在泰国、新西兰和加拿大。

从中药材及饮片出口额来看,2018年我国中药材及饮片出口额为10.31亿美元,同2017年的11.39亿美元相比下降9.49%。其出口的品种主要有肉桂、人参、枸杞、红枣、当归等。

2018年中国中药类产品进出口总额占比统计情况

数据来源:中国海关

参考观研天下发布《2019年中国中药饮片行业分析报告-市场深度调研与发展潜力评估》

2018年中国中药材及饮片进出口额占比统计情况

数据来源:中国海关

近年来,我国中药饮片行业规模不断壮大,数据显示,2011年我国中药饮片加工业规模以上企业数量为593家,2017年规模以上企业数量增长至1089家。

2011-2017年我国中药饮片行业规模以上企业数量

| 年份 |

规模以上企业数量(个) |

| 2011年 |

593 |

| 2012年 |

662 |

| 2013年 |

777 |

| 2014年 |

878 |

| 2015年 |

1006 |

| 2016年 |

1054 |

| 2017年 |

1089 |

资料来源:中国中药协会

自国家开展药品“两打两建”专项行动以来,各级政府和药监部门均加大了监管力度,使中药饮片生产、流通和使用等环节有了大幅改观,并且取得了显著的进步。从全国中药材及饮片质量抽检情况来看,2013年质量抽检合格率为64%,2018年合格率上升至88%,我国中药材及饮片质量正稳步提升。

2013-2018年全国中药材及饮片质量抽检合格率统计(%)

数据来源:中国中药协会

从我国中药饮片企业GMP的认证情况来看,截至2017年,我国中药饮片规模以上企业数量为1089家。2015年年底时有500家企业未通过新版GMP认证,且在2015年和2016年,全国分别收回中药饮片GMP证书达82张、79张。那些未达到GMP要求的中药饮片企业将面临倒闭或者被兼并的风险,可使我国中药饮片行业往整合方向发展。而规模大且规范的企业在经受住了严格的监管制度的考验后,还可并购未达到GMP要求但有价值的小规模企业,不断扩大在中药饮片市场的占有率,在行业整合中也将受益。

2017年我国中药饮片企业GMP的认证情况

| 公司名称 |

GMP认证 |

| 康美药业 |

获8张新版GMP证书 |

| 源和药业 |

2016年2月取得新版GMP证书 |

| 芍花堂 |

公司是亳州市首批通过新版GMP认证的企业 |

| 广印堂 |

黄山广印堂已通过新版GMP认证 |

| 汇群中药 |

2012年6月成为广东省首家通过新版GMP再认证的中药饮片生产企业 |

资料来源:公开资料整理

资料来源:中国中药协会,中国海关,观研天下(LSM)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。