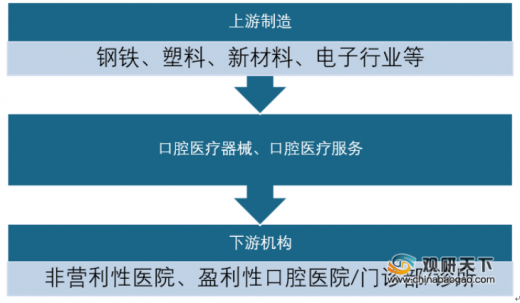

我国口腔医院已形成较为成熟的产业链,其上游主要有钢铁行业、塑料行业、新材料行业及电子产业等。中游口腔医疗行业可分为口腔医疗器械和口腔医疗服务。下游这主要面向口腔疾病花着,其中患者就诊渠道又可分为非营利性医院和盈利性口腔医疗机构。

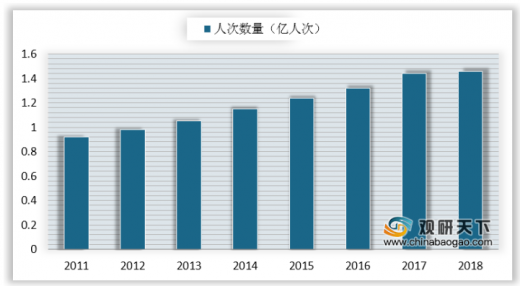

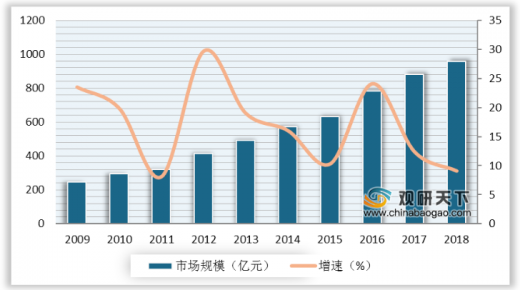

随着居民收入水平的提高及口腔保健意识的增强,2011-2018年我国口腔诊疗人次逐年增长,从2011年的0.92亿人次增至2018年的1.46亿人次。同时,我国口腔医疗服务市场规模也保持较快发展,从2009年的247亿元增至2018年的960亿元。

口腔医疗行业产业链示意图

资料来源:公开资料整理

随着居民收入水平的提高及口腔保健意识的增强,2011-2018年我国口腔诊疗人次逐年增长,从2011年的0.92亿人次增至2018年的1.46亿人次。同时,我国口腔医疗服务市场规模也保持较快发展,从2009年的247亿元增至2018年的960亿元。

2011-2018年我国口腔诊疗人次数统计

数据来源:卫健委

2008-2018年我国口腔医疗服务市场规模统计及增长情况

数据来源:卫健委

儿童和老人是我国口腔医疗的两大主要人群,推动着我国口腔医疗产业规模的发展。随着家长口腔保健意识的提升,儿童口腔治疗率明显提高。其中,12岁儿童龋齿治疗率相较10年前上升了6个点至16.5%。

我国儿童不同年龄段患龋率

数据来源:卫健委

我国人口老龄化的不断加剧,使得种植牙市场具备较大的发展空间。随着国内植牙技术的提高,提振患者的种植信心,我国种植牙数量达240万颗。

2011-2018年中国种植牙数量统计

数据来源:卫健委

近几年,随着消费升级、技术进步,隐形矫正牙齿市场快速增长。但目前我国隐形矫正市场渗透率为3.41%,仅为发达国家的1/4,尚具有较大的发展空间。基于人口基数保守估计,未来5年市场容量将达150亿。

隐形正畸市场渗透率

数据来源:卫健委

2012-2018年我国口腔医院数量较快增长,2018年口腔医院数量为786家,较2012年增多442家。其中,在国家政策引导社会资本参与口腔医疗市场建设下,民营口腔医院数量占比逐年上升,占比在2018年达到57.4%。

2012-2018年我国口腔医院数量

数据来源:卫健委

我国口腔医院一般分为综合性医院口腔科、公立专科口腔医院、连锁民营口腔医院及诊所和个体诊所四类。2016-2018年,口腔诊所的占比达78%,综合性口腔医院的占比为21%,仅有1%为专科口腔医院。就诊选择方面,到综合性口腔医院就诊比例为49%。

2016-2018年我国三种口腔医院数量分布

数据来源:卫健委

2016-2018年我国三种机构就诊人数占比(%)

数据来源:卫健委

资料来源:X,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。