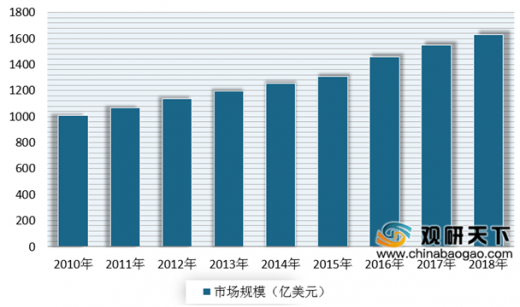

近年来全球化学原料药市场规模呈现不断增长态势。数据显示,2018年全球原料药行业达到1628亿美元,预计到2021年将上升到2250亿美元,而在2018-2021期间,其年复合增长率将超过6.5%。

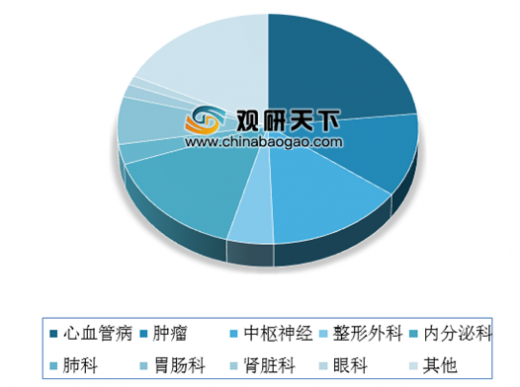

从疾病应用领域看,全球化学原料药主要应用在心血管、糖尿病、中枢神经等慢病疾病、肿瘤、以及心脑血管、抗感染、抗肿瘤等领域,其中心血管病领域最大。以2018年的数据为例,全球化学原料药在血管疾病的应用占比为23.30%,其次是内分泌科、枢神经疾病,分别占比为15.30%、14.40%。

参考观研天下发布《2019年中国化学原料药行业分析报告-市场现状调查与投资战略研究》

从供给方面来看,中国、意大利、印度、美国、欧洲(不含意大利)是全球主要的化学原料药生产区域。其中中国市场占比最大,达到了28%;其次是意大利和印度,其占比分别为20%、19%。

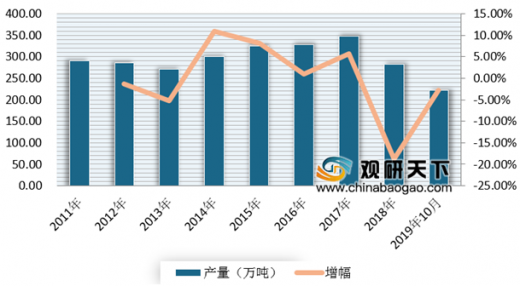

随着经济的快速发展、生活节奏的加快,越来越多的不规律生活,使得患心血管、糖尿病、肿瘤以及心脑血管等疾病的人越来越多,使得原料药市场需求广阔。与此同时,受益于我国专利到期的专利药品品种数量不断增多,仿制药的品种与数量也迅速上升,为原料药市场带来了巨大的市场机遇,原料药的产量不断增长。但近年来受到环保压力以及部分原料药垄断等因素的影响,我国化学药品原药产量有所下滑。根据数据显示,2018年,我国化学药品原药产量为282.3万吨,同比下降18.8%;到2019年10月,我国化学药品原药产量为222.2万吨,同比下降2.8%。

从地区来看,2019年1-10月江苏省化学药品原药产量占据第一,达到了56.35万吨,10月当月为4.68万吨;其次是四川省、山东省、湖北省,其产量分别为34.27万吨、16.94万吨、16.61万吨。

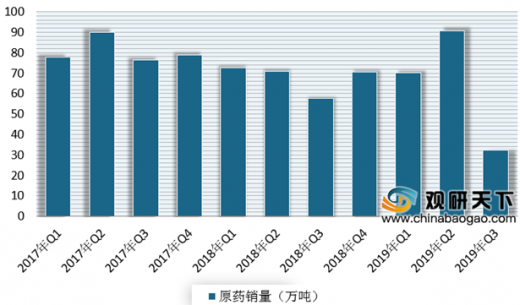

根据资料显示,同样受到环保压力以及由于垄断等因素造成价格不断上涨而导致部分品种因此停产断供等因素的影响,自2017年的第二季度以来,我国化学药品原药销量市场就表现不佳,其增速放缓甚至出现负增长,虽然在2019年的第二季度,我国化学药品原药销量一度冲高至90.56万吨,但其后的第三季度又回落到32.26万吨。

但在产销率方面,在2017-2019年第三季度期间呈现先下降后回升的态势。数据显示,在2019年三季度,我国化学原料药行业产销率为100.5%,达到了近几年来最高水平。

2010-2018年全球化学原料药市场规模情况

数据来源:中国化学制药工业协会

从疾病应用领域看,全球化学原料药主要应用在心血管、糖尿病、中枢神经等慢病疾病、肿瘤、以及心脑血管、抗感染、抗肿瘤等领域,其中心血管病领域最大。以2018年的数据为例,全球化学原料药在血管疾病的应用占比为23.30%,其次是内分泌科、枢神经疾病,分别占比为15.30%、14.40%。

参考观研天下发布《2019年中国化学原料药行业分析报告-市场现状调查与投资战略研究》

2018年全球化学原料药主要应用领域占比统计情况

数据来源:中国化学制药工业协会

从供给方面来看,中国、意大利、印度、美国、欧洲(不含意大利)是全球主要的化学原料药生产区域。其中中国市场占比最大,达到了28%;其次是意大利和印度,其占比分别为20%、19%。

2018年全球化学原料药供给区域分布情况

数据来源:中国化学制药工业协会

随着经济的快速发展、生活节奏的加快,越来越多的不规律生活,使得患心血管、糖尿病、肿瘤以及心脑血管等疾病的人越来越多,使得原料药市场需求广阔。与此同时,受益于我国专利到期的专利药品品种数量不断增多,仿制药的品种与数量也迅速上升,为原料药市场带来了巨大的市场机遇,原料药的产量不断增长。但近年来受到环保压力以及部分原料药垄断等因素的影响,我国化学药品原药产量有所下滑。根据数据显示,2018年,我国化学药品原药产量为282.3万吨,同比下降18.8%;到2019年10月,我国化学药品原药产量为222.2万吨,同比下降2.8%。

2011-2019年10月我国化学药品原药产量情况

数据来源:中国化学制药工业协会

从地区来看,2019年1-10月江苏省化学药品原药产量占据第一,达到了56.35万吨,10月当月为4.68万吨;其次是四川省、山东省、湖北省,其产量分别为34.27万吨、16.94万吨、16.61万吨。

2019年1-10月我国各省市化学药品原药产量情况

| 省市 |

当月产量(万吨) |

累计产量(万吨) |

| 河北省 |

0.29 |

3.76 |

| 山西省 |

0.01 |

0.09 |

| 内蒙古自治区 |

0.29 |

3.38 |

| 辽宁省 |

0.08 |

1.13 |

| 吉林省 |

0.03 |

1.5 |

| 黑龙江省 |

0.01 |

0.36 |

| 上海市 |

0.07 |

1.05 |

| 江苏省 |

4.68 |

56.35 |

| 浙江省 |

1.85 |

17.03 |

| 安徽省 |

0.54 |

6.83 |

| 福建省 |

0.03 |

0.19 |

| 江西省 |

0.41 |

2.66 |

| 山东省 |

1.17 |

16.94 |

| 河南省 |

1.16 |

9.01 |

| 湖北省 |

1.83 |

16.61 |

| 湖南省 |

0.2 |

2.9 |

| 广东省 |

0.28 |

2.92 |

| 广西壮族自治区 |

0.3 |

3.75 |

| 海南省 |

0.02 |

0.2 |

| 重庆市 |

0.01 |

0.18 |

| 四川省 |

2.24 |

34.27 |

| 贵州省 |

0.01 |

0.09 |

| 云南省 |

0.01 |

0.08 |

| 陕西省 |

0.08 |

0.81 |

| 甘肃省 |

0.08 |

1.26 |

| 宁夏回族自治区 |

0.22 |

2.33 |

| 新疆维吾尔自治区 |

0.06 |

0.45 |

数据来源:国家统计局

根据资料显示,同样受到环保压力以及由于垄断等因素造成价格不断上涨而导致部分品种因此停产断供等因素的影响,自2017年的第二季度以来,我国化学药品原药销量市场就表现不佳,其增速放缓甚至出现负增长,虽然在2019年的第二季度,我国化学药品原药销量一度冲高至90.56万吨,但其后的第三季度又回落到32.26万吨。

2017-2019年Q3我国化学药品原药销量情况

数据来源:中国化学制药工业协会

但在产销率方面,在2017-2019年第三季度期间呈现先下降后回升的态势。数据显示,在2019年三季度,我国化学原料药行业产销率为100.5%,达到了近几年来最高水平。

2017-2019年Q3我国化学药品原药产销率情况

数据来源:中国化学制药工业协会

资料来源:互联网,中国化学制药工业协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。