骨科医疗器械作为医疗器械行业中最大的子行业之一,而骨科植入物则是其中最重要的门类,属于高值医用耗材类,是指通过手术植入人体以替代、支撑定位或者修复骨骼、关节和软骨等组织的器件和材料。骨科植入物按照部位不同可分为创伤类、脊柱类、关节类和其他。

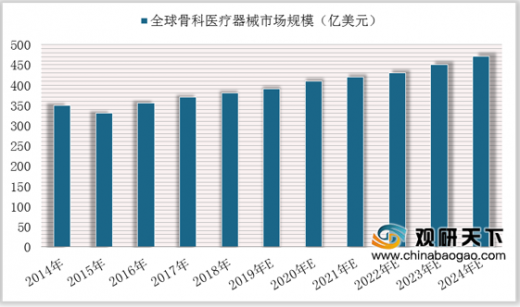

根据Evaluate Med Tec的数据,2017年全球骨科医疗器械市场规模达到365亿美元,在全球医疗器械市场规模中的占比为9.01%,是医疗器械中增长较缓慢的细分行业之一。根据预测,2017-2024年年均增长率为3.7%,因此计算得出2024年骨科市场规模为471亿美元,从骨科医疗器械数据侧面反映出全球骨科植入物市场规模也保持着持续增长态势。

2、国内骨科植入物市场

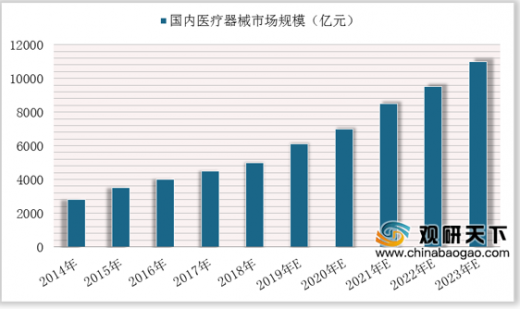

近年来国内医疗器械市场稳步增长。根据中国医药物资协会数据,2012年中国医疗器械市场规模为1700亿元,至2018年达到5304亿元,同比增长19.19%,2012-2018年复合增长率为20.88%。预计未来五年年均复合增长率约为14.41%,2023年我国医疗器械市场规模达到10767亿元。

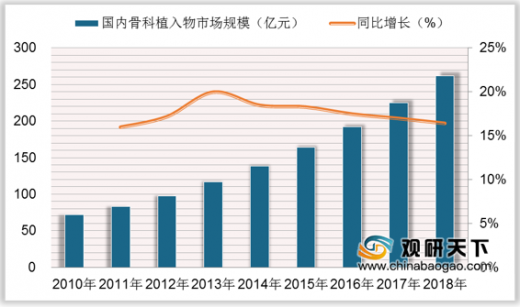

未来骨科植入市场规模有望维持15%增速增长。根据《中国医疗器械蓝皮书2019版》数据,2018年中国骨科植入物市场销售规模约为262亿,同比增长16.44%,2010-2018年年复增长率为17.52%。随着国内老龄化进程的推进,人们对健康需求增长,国内骨科植入市场有望继续维持15%增速水平。

从发布《中国医疗器械蓝皮书2019版》来看,国内骨科细分市场中脊柱占比最大。数据显示,2018年脊柱市场份额为9.01%;创伤第二,为28.63%。随着我国居民水平健康意识不断提高和投入增加,脊柱和关节份额有望持续提高。

二、细分市场规模

1、创伤骨科植入耗材市场规模

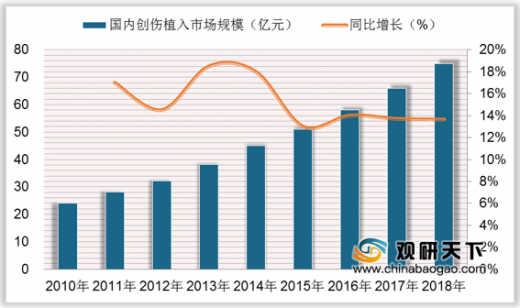

创伤类骨科耗材用于成人及儿童上、下肢、骨盆、髋部、手部及足踝等部位的病理性、创伤性骨折修复或矫形需要等的外科治疗,主要包括髓内钉、金属接骨板及骨针、螺钉等内固定系统及外固定支架等。根据测算,2018年我国创伤植入类市场规模为75亿元,同比增长13.64%,2010-2018年复增长率为15.31%,未来创伤类骨科植入耗材有望维持10%以上增速。

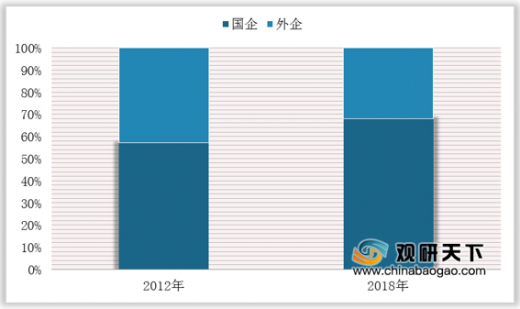

根据数据显示,2018年创伤植入类耗材国产企业占据优势,市场份额占67.85%,与2012年的57%有着进一步提高。

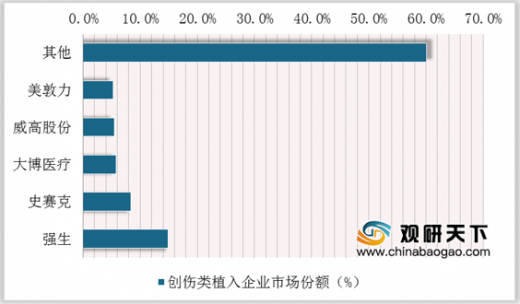

根据南方医药经济研究所数据,2018年我国创伤植入类市场份额排名前五的企业有强生、史赛克、大博医疗、威高股份及美敦力,占比分别为14.9%、8.4%、5.8%、5.5%、5.3%。其中国内两家上市公司大博医疗、威高股份总体份额占据优势,但占据份额并不大,随着国家监管水平不断增强,小企业逐渐被淘汰出局,行业集中度也将进一步提高,国内优势企业在持续扩大份额的同时,国产替代进程也有望持续推进。

2、脊柱植入物市场规模

脊柱类植入耗材产品主要用于由创伤、退变、畸形或其他病理原因造成的各类脊柱疾患的外科治疗,产品包括椎弓根螺钉系统、脊柱接骨板系统、椎间融合器系列等各类脊柱内固定装置。其中椎间融合器是脊柱的主要植入物,由椎间融合器和椎间融合器的配件螺钉构成。

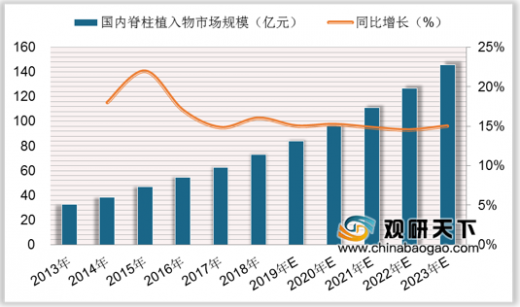

根据《中国医疗器械蓝皮书2019版》数据显示,2018年我国脊柱外科植入物市场规模为76亿元,同比增长16.92%。预计2023年脊柱植入物市场规模可以达到146亿元,2019-2023年复增长率为14.9%。

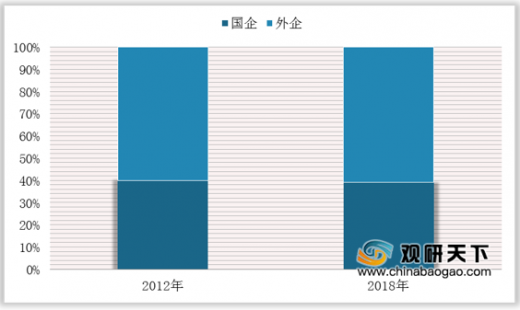

相较于创伤类来说,脊柱植入物国产化程度较低,与外企仍有些差距,截止到2018年国企份额占比为39.11%,尽管近年来有所提高,但幅度并不大(不超过1%)。

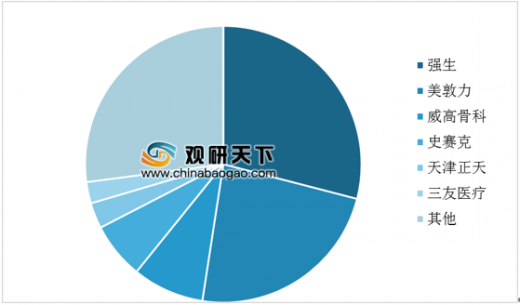

根据南方医药经济研究所数据显示,2018年我国脊柱植入类市场份额排名靠前的企业分别是强生、美敦力和威高股份以及史赛克,占比分别为28.97%、23.35%、8.37%、6.59%。从下图数据可以看出,脊柱植入类前六家企业市场份额已经达到73.92%,外企占据较明显优势地位。随着国内企业技术水平的提高和相关政策的扶持,优势龙头国内企业有望继续保持在20%-30%快速增长。

3、关节植入物市场规模

关节类植入物主要是指可实现因关节周围骨折、累及关节的骨肿瘤及其他原因引起的骨缺损等关节功能障碍的关节功能重建的人体植入物,关节类产品要求尽可能模拟恢复人体生理关节运动状态与功能,人工关节产品预期使用年限通常在二十年以上,要求植入的关节假体应能长期稳定在被植入的骨床中。人工关节主要分为人工膝、髋、肘、肩、指、趾关节等,最主要的关节置换包括髋关节和膝关节,合计超过全球关节置换市场的95%。

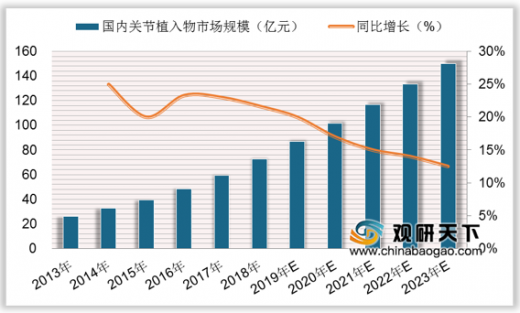

根据《中国医疗器械蓝皮书2019版》显示,2018年我国关节植入物市场规模为73亿元,同比增长21.67%,2013-2018年复增长率为22.41%,可以看出关节是骨科植入物中细分市场增速最快的。考虑到中国人口老龄化程度高和健康意识的提升以及关节植入物目前的增速,我们预计未来五年有望继续维持较快速度增长,2023年市场规模有望超过150亿元,届时也已经成为了骨科最大细分市场。

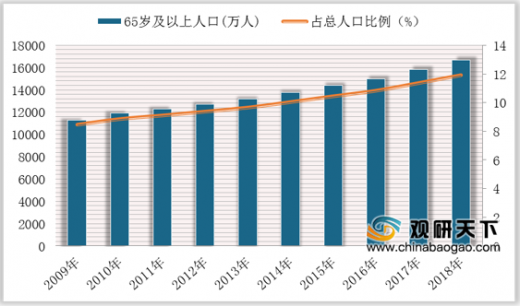

骨关节炎又称退行性关节病、骨关节病。据统计,骨关节炎发病率随年龄增长而增长,65岁以上男性发病率为58%;女性为65%-67%。截止到2018年,我国65岁人口已经达到1.67亿人次,骨关节炎患者已经超过1亿人。随着老龄化进程的持续推进,年轻人生活节奏的变快,目前骨关节炎发病日益年轻化,随着需求不端增长,我国关节植入物市场空间十分广阔。

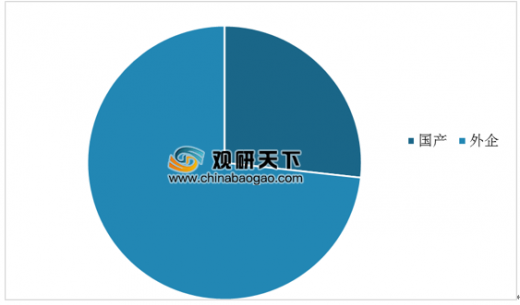

由于国内关节植入物制造工艺门槛较高,目前关节植入物市场仍是进口企业占据主导地位。根据数据显示,2018年我国关节植入物进口企业市场份额为73.27%,国内企业仅为26.73%。

三、国内骨科植入物企业情况

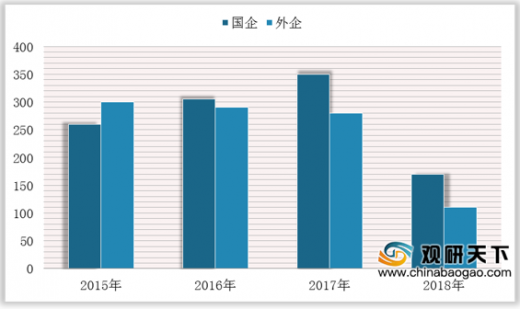

根据国家药品监督管理局数据统计,2015-2018年期间,持有第二类和第三类骨科植入物产品注册证的企业中,国企共有193家,外企共有224家,其中国内生产企业主要分布在江苏、北京和上海,分别有53家、30家、21家。

根据药品监督管理统计,2015-2018年期间国产注册证共获批1079张,同期共有983张进口注册证获批。

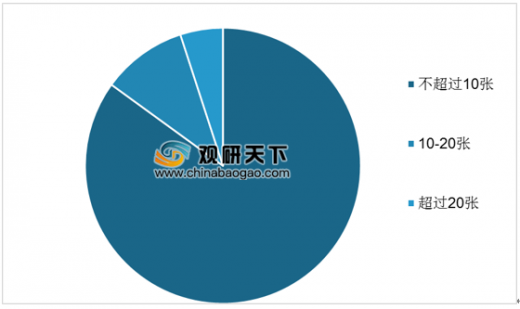

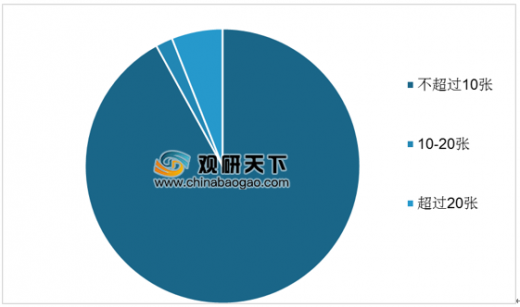

国内骨科植入物大部分生产企业规模较小,从获批注册证、收入规模来看,小企业占较大比重。2015-2018年期间,国企中有163家生产企业获批注册证的数量不超过10张,占85%;外企中有208家生产企业获批注册证的数量不超过10张。

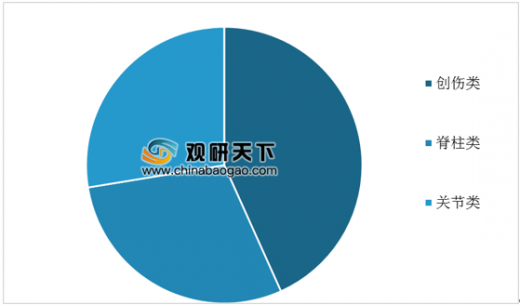

从骨科植入物细分领域来看注册证获批情况,2015-2018年国产企业获批注册证钟创伤类产品占比较大,为59%;外企中则是脊柱和关节类获批占比较多,均为37%。整体来看,2015-2018年注册证获批数量中,创伤类位居第一,占比为43.27%;脊柱类为29.15%;关节类为27.58%。

骨科植入物细分市场分类

| 分类 |

主要产品 |

| 创伤类 |

接骨板、接骨螺钉、髓内钉等 |

| 脊柱类 |

椎体植入物、融合器、钛网等 |

| 关节类 |

人工膝关节、人工肩关节、人工肘关节等 |

| 其他 |

运动医学产品、骨修复材料等 |

根据Evaluate Med Tec的数据,2017年全球骨科医疗器械市场规模达到365亿美元,在全球医疗器械市场规模中的占比为9.01%,是医疗器械中增长较缓慢的细分行业之一。根据预测,2017-2024年年均增长率为3.7%,因此计算得出2024年骨科市场规模为471亿美元,从骨科医疗器械数据侧面反映出全球骨科植入物市场规模也保持着持续增长态势。

2014-2024年全球骨科医疗器械市场规模及预测

数据来源:Evaluate Med Tec

2、国内骨科植入物市场

近年来国内医疗器械市场稳步增长。根据中国医药物资协会数据,2012年中国医疗器械市场规模为1700亿元,至2018年达到5304亿元,同比增长19.19%,2012-2018年复合增长率为20.88%。预计未来五年年均复合增长率约为14.41%,2023年我国医疗器械市场规模达到10767亿元。

2014-2023年国内医疗器械市场规模情况

数据来源:中国医药物资协会

未来骨科植入市场规模有望维持15%增速增长。根据《中国医疗器械蓝皮书2019版》数据,2018年中国骨科植入物市场销售规模约为262亿,同比增长16.44%,2010-2018年年复增长率为17.52%。随着国内老龄化进程的推进,人们对健康需求增长,国内骨科植入市场有望继续维持15%增速水平。

2010-2018年国内骨科植入物市场规模及同比增长

数据来源:中国医药物资协会

从发布《中国医疗器械蓝皮书2019版》来看,国内骨科细分市场中脊柱占比最大。数据显示,2018年脊柱市场份额为9.01%;创伤第二,为28.63%。随着我国居民水平健康意识不断提高和投入增加,脊柱和关节份额有望持续提高。

2010年与2018年骨科细分市场份额占比对比

数据来源:《中国医疗器械蓝皮书2019版》

二、细分市场规模

1、创伤骨科植入耗材市场规模

创伤类骨科耗材用于成人及儿童上、下肢、骨盆、髋部、手部及足踝等部位的病理性、创伤性骨折修复或矫形需要等的外科治疗,主要包括髓内钉、金属接骨板及骨针、螺钉等内固定系统及外固定支架等。根据测算,2018年我国创伤植入类市场规模为75亿元,同比增长13.64%,2010-2018年复增长率为15.31%,未来创伤类骨科植入耗材有望维持10%以上增速。

2010-2018年国内创伤植入市场规模及同比增长

数据来源:医械研究院

根据数据显示,2018年创伤植入类耗材国产企业占据优势,市场份额占67.85%,与2012年的57%有着进一步提高。

2012和2018年创伤类植入国企和外企市场份额对比

数据来源:医械研究院

根据南方医药经济研究所数据,2018年我国创伤植入类市场份额排名前五的企业有强生、史赛克、大博医疗、威高股份及美敦力,占比分别为14.9%、8.4%、5.8%、5.5%、5.3%。其中国内两家上市公司大博医疗、威高股份总体份额占据优势,但占据份额并不大,随着国家监管水平不断增强,小企业逐渐被淘汰出局,行业集中度也将进一步提高,国内优势企业在持续扩大份额的同时,国产替代进程也有望持续推进。

2018年我国创伤类植入市场企业竞争格局

数据来源:南方医药经济研究所

2、脊柱植入物市场规模

脊柱类植入耗材产品主要用于由创伤、退变、畸形或其他病理原因造成的各类脊柱疾患的外科治疗,产品包括椎弓根螺钉系统、脊柱接骨板系统、椎间融合器系列等各类脊柱内固定装置。其中椎间融合器是脊柱的主要植入物,由椎间融合器和椎间融合器的配件螺钉构成。

根据《中国医疗器械蓝皮书2019版》数据显示,2018年我国脊柱外科植入物市场规模为76亿元,同比增长16.92%。预计2023年脊柱植入物市场规模可以达到146亿元,2019-2023年复增长率为14.9%。

2013-2023年国内脊柱植入物市场规模及同比增长

数据来源:南方医药经济研究所

相较于创伤类来说,脊柱植入物国产化程度较低,与外企仍有些差距,截止到2018年国企份额占比为39.11%,尽管近年来有所提高,但幅度并不大(不超过1%)。

2012年与2018年我国脊柱植入市场国企与外企份额对比

数据来源:《中国医疗器械蓝皮书2019版》

根据南方医药经济研究所数据显示,2018年我国脊柱植入类市场份额排名靠前的企业分别是强生、美敦力和威高股份以及史赛克,占比分别为28.97%、23.35%、8.37%、6.59%。从下图数据可以看出,脊柱植入类前六家企业市场份额已经达到73.92%,外企占据较明显优势地位。随着国内企业技术水平的提高和相关政策的扶持,优势龙头国内企业有望继续保持在20%-30%快速增长。

2018年我国脊柱植入物市场竞争格局

数据来源:南方医药经济研究所

3、关节植入物市场规模

关节类植入物主要是指可实现因关节周围骨折、累及关节的骨肿瘤及其他原因引起的骨缺损等关节功能障碍的关节功能重建的人体植入物,关节类产品要求尽可能模拟恢复人体生理关节运动状态与功能,人工关节产品预期使用年限通常在二十年以上,要求植入的关节假体应能长期稳定在被植入的骨床中。人工关节主要分为人工膝、髋、肘、肩、指、趾关节等,最主要的关节置换包括髋关节和膝关节,合计超过全球关节置换市场的95%。

根据《中国医疗器械蓝皮书2019版》显示,2018年我国关节植入物市场规模为73亿元,同比增长21.67%,2013-2018年复增长率为22.41%,可以看出关节是骨科植入物中细分市场增速最快的。考虑到中国人口老龄化程度高和健康意识的提升以及关节植入物目前的增速,我们预计未来五年有望继续维持较快速度增长,2023年市场规模有望超过150亿元,届时也已经成为了骨科最大细分市场。

2013-2023年我国关节植入物市场规模及同比增长

数据来源:南方医药经济研究所

骨关节炎又称退行性关节病、骨关节病。据统计,骨关节炎发病率随年龄增长而增长,65岁以上男性发病率为58%;女性为65%-67%。截止到2018年,我国65岁人口已经达到1.67亿人次,骨关节炎患者已经超过1亿人。随着老龄化进程的持续推进,年轻人生活节奏的变快,目前骨关节炎发病日益年轻化,随着需求不端增长,我国关节植入物市场空间十分广阔。

2009-2018年我国65岁以上人口增长及占比

数据来源:国家统计局

由于国内关节植入物制造工艺门槛较高,目前关节植入物市场仍是进口企业占据主导地位。根据数据显示,2018年我国关节植入物进口企业市场份额为73.27%,国内企业仅为26.73%。

2018年国内关节植入物国内企业市场份额

数据来源:《医疗器械蓝皮书2019版》

三、国内骨科植入物企业情况

根据国家药品监督管理局数据统计,2015-2018年期间,持有第二类和第三类骨科植入物产品注册证的企业中,国企共有193家,外企共有224家,其中国内生产企业主要分布在江苏、北京和上海,分别有53家、30家、21家。

2015-2018年国企和外企骨科植入生产厂家数量合计对比情况(家)

数据来源:药品监督管理局

根据药品监督管理统计,2015-2018年期间国产注册证共获批1079张,同期共有983张进口注册证获批。

2015-2018年国产和进口注册证获批情况(个)

数据来源:药品监督管理局

国内骨科植入物大部分生产企业规模较小,从获批注册证、收入规模来看,小企业占较大比重。2015-2018年期间,国企中有163家生产企业获批注册证的数量不超过10张,占85%;外企中有208家生产企业获批注册证的数量不超过10张。

2018年国企获批注册证各级别企业数量对比(%)

数据来源:药品监督管理局

2018年外企获批注册证各级别企业数量对比

数据来源:药品监督管理局

从骨科植入物细分领域来看注册证获批情况,2015-2018年国产企业获批注册证钟创伤类产品占比较大,为59%;外企中则是脊柱和关节类获批占比较多,均为37%。整体来看,2015-2018年注册证获批数量中,创伤类位居第一,占比为43.27%;脊柱类为29.15%;关节类为27.58%。

2015-2018年注册证中三类细分市场获批数量占比

数据来源:药品监督管理局

资料来源:中国医药物资协会,药品监督局,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。