近年来,我国骨质疏松症患病患病者逐渐攀升。全国性大规模流行病学调查研究显示,国内骨质疏松症总患病率为12.4%,总人数已超过1.6亿,是全球骨质疏松症患者最多的国家。大量的骨质疏松症患者为我国骨质疏松类药物市场提供了极大的市场空间,使得我国骨质疏松类药物市场规模保持稳定增长。2018年,国内患者约为2.7亿人。

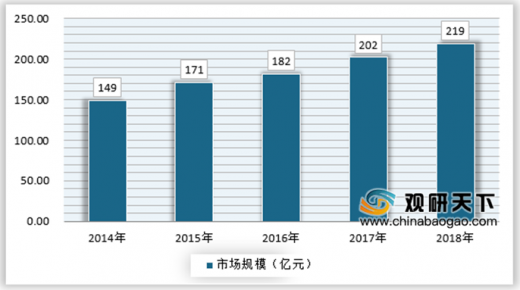

2018年,我国骨质疏松类药物市场规模达到219亿元,同比上涨8.4%左右。预计未来我国骨质疏松类药物市场规模仍将不断增长,到2025年达到437亿元。

参考观研天下发布《2019年中国骨质疏松类药物行业分析报告-行业竞争格局与投资战略研究》

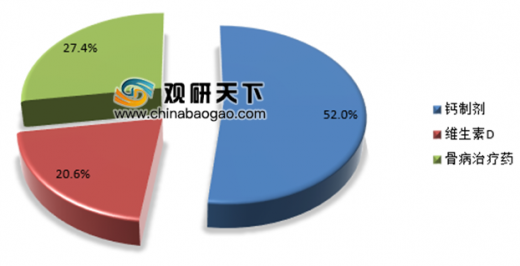

当前骨质疏松的治疗药物主要分钙制剂、维生素D以及骨病治疗药三大类。其中,钙制剂及维生素D是骨质疏松症的基础治疗药物,钙制剂占据了半壁江山,维生素D则占市场份额的20.6%。在骨病治疗药中,影响骨结构及其矿物质化的药物占比最大,钙稳态药占比次之,其他治疗药物占比较小。

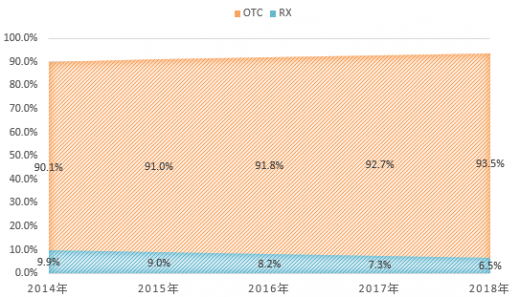

钙制剂及维生素D此类骨质疏松症基础治疗药物,多为OTC药物,所以越来越多消费者更倾向于在零售药店购买。

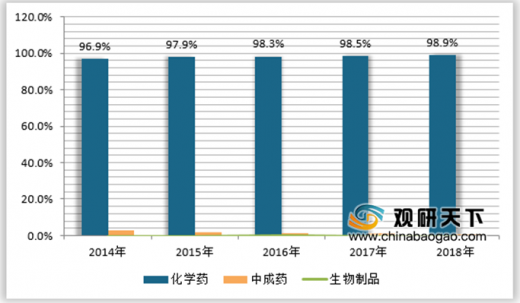

骨质疏松药物的市场上,化学药几乎独霸市场,2018年化学药的份额为98.9%,该份额连续3年小幅拉宽;2018年,OTC药物占据93.5%的份额,该份额亦连续三年拉宽,同期Rx药物的份额则在不断下滑。

当前我国市场上,骨质疏松类药物企业被外资企业强势占据着市场TOP2,辉瑞制药和安士制药合计占到市场份额的四成左右,随后的企业市占率也有相当的比例,总体而言,行业竞争已经不是特别激烈,市场较为集中,内资企业在市场上竞争力相对而言比较弱。

在国内骨质疏松类药物市场TOP10产品中,北京康远制药的碳酸钙D3片近年来一直排名首位,2018年份额为11.3%,份额同比上行约0.5个百分点,辉瑞制药的碳酸钙D3咀嚼片(Ⅱ)排名次之,2016年份额为10.5%,份额同比上行1.2个百分点。

从2018年骨质疏松类药物企业集中度来看,CR4为65.3%,CR8为84.5%;结合美国贝恩对市场结构进行的分类分析,目前骨质疏松类药物属于寡占型市场格局。

2014-2018年我国骨质疏松和低骨量患者数量走势

资料来源:观研天下数据中心整理

2018年,我国骨质疏松类药物市场规模达到219亿元,同比上涨8.4%左右。预计未来我国骨质疏松类药物市场规模仍将不断增长,到2025年达到437亿元。

2014-2018年我国骨质疏松类药物市场规模

资料来源:观研天下数据中心整理

参考观研天下发布《2019年中国骨质疏松类药物行业分析报告-行业竞争格局与投资战略研究》

2019-2025年中国骨质疏松类药物行业市场规模预测

资料来源:观研天下数据中心整理

当前骨质疏松的治疗药物主要分钙制剂、维生素D以及骨病治疗药三大类。其中,钙制剂及维生素D是骨质疏松症的基础治疗药物,钙制剂占据了半壁江山,维生素D则占市场份额的20.6%。在骨病治疗药中,影响骨结构及其矿物质化的药物占比最大,钙稳态药占比次之,其他治疗药物占比较小。

我国骨质疏松类药物各类别生产供应占比

资料来源:观研天下数据中心整理

钙制剂及维生素D此类骨质疏松症基础治疗药物,多为OTC药物,所以越来越多消费者更倾向于在零售药店购买。

骨质疏松药物的市场上,化学药几乎独霸市场,2018年化学药的份额为98.9%,该份额连续3年小幅拉宽;2018年,OTC药物占据93.5%的份额,该份额亦连续三年拉宽,同期Rx药物的份额则在不断下滑。

2014-2018年骨质疏松药物中西药占比变化情况

资料来源:观研天下数据中心整理

2014-2018年骨质疏松药物OTC/RX占比变化情况

资料来源:观研天下数据中心整理

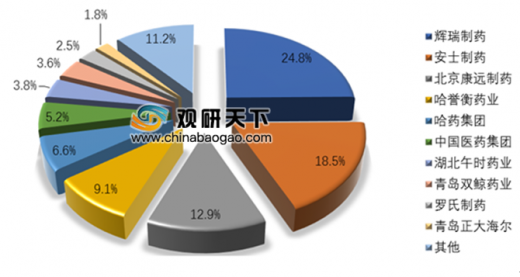

当前我国市场上,骨质疏松类药物企业被外资企业强势占据着市场TOP2,辉瑞制药和安士制药合计占到市场份额的四成左右,随后的企业市占率也有相当的比例,总体而言,行业竞争已经不是特别激烈,市场较为集中,内资企业在市场上竞争力相对而言比较弱。

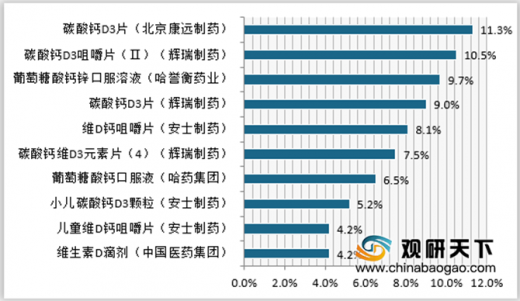

在国内骨质疏松类药物市场TOP10产品中,北京康远制药的碳酸钙D3片近年来一直排名首位,2018年份额为11.3%,份额同比上行约0.5个百分点,辉瑞制药的碳酸钙D3咀嚼片(Ⅱ)排名次之,2016年份额为10.5%,份额同比上行1.2个百分点。

2018年骨质疏松用药市场份额TOP10产品

数据来源:观研天下数据中心整理

从2018年骨质疏松类药物企业集中度来看,CR4为65.3%,CR8为84.5%;结合美国贝恩对市场结构进行的分类分析,目前骨质疏松类药物属于寡占型市场格局。

2018年骨质疏松类用药零售市场份额TOP10

资料来源:观研天下数据中心整理

2018年骨质疏松类药物企业集中度情况

| 集中度类型 |

行业集中度指标值(%) |

| CR4 |

65.3 |

| CR8 |

84.5 |

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。