| |

现有规则 |

未来可能规则 |

| 药品范围 |

第一批集采的25个品种(以通用名计) |

|

| 企业范围 |

原研以及开标前通过一致性评价的所有仿制药企业 |

|

| 集采地区 |

4+7(福建、河北两省已经联动) |

全国所有省份及地区 |

| 价格降幅 |

同品种之间取低价,不同品种之间比降幅选3家(暂定) |

以4+7中标价格作为天花板,所有企业重新报价,最低价企同品种之间取低价,不同品种之间比降幅业直接中标,其余企业依次决定是否接受最低价报价,直到中选3家(暂定) |

| 中标家数 |

独家中标 |

非独家中标 |

| 医疗机构 |

试点地区公立医疗结构 |

全部地区公立医院、定点民营医院、军队医院 |

| 约定用量 |

4+7城市上报每个品种对应的约定采购量;独家中标企业获得全部约定采购量 |

全部地区公立医院、定点民营医院、军队医院上报用量按一定比例作为约定量。若一家中标给予50%量,两家中标给予60%量,三家中标给予70%量。根据报价高低,企业交替轮流选择省份,所挑选省份报的量总和即是此企业约定的量 |

| 采购周期 |

12个月 |

2家中标品种1年,3家(或3家以上)中标品种2-3年 |

| 时间表 |

2018年11月15日出文件 |

2019年10月前出文件 |

根据规则,国内上市的原研企业和开标前通过一致性评价的所有仿制药企业均可参与集采竞标;按此标准,截止2019年7月15日,第一批集采的25个品种中,共有14个品种≥3家企业符合集采条件,竞争较为激烈;9个品种有2家企业符合集采条件;2个品种只有1家企业符合集采条件。

截止2019年7月15日,另有97个品种(以通用名计)(视同)通过一致性评价。其中,31个品种已有≥3家企业符合集采条件(原研或通过评价企业);47个品种有2家企业符合集采条件;19个品种只有1家符合集采条件。我们预计,第二批集采品种将从这些品种中选出,尤其是市场规模较大、通过企业较多的品种,入选概率较大。

| 品种 |

市场规模(亿元) |

符合集采条件数 |

国内上市原研 |

(视同)通过一致性评价企业 |

| 盐酸二甲双胍片 |

6.1 |

7 |

BMS |

四环医药、石药集团、上海医药、九州通、博雅生物、众生药业 |

| 盐酸二甲双胍缓释片 |

6.1 |

6 |

BMS |

海正药业、上海医药、江苏德源、华润双鹤、北京悦康 |

| 格列美脲片 |

2.94 |

6 |

赛诺菲 |

康刻尔、扬子江药业、复星医药、新华制药、北陆药业 |

| 盐酸左西替利嗪片 |

0.42 |

6 |

UCB |

重庆华邦、齐鲁制药、九典制药、福安药业、苏州东瑞 |

| 盐酸曲美他嗪缓释片 |

3.78 |

4 |

施维雅 |

齐鲁制药、恒瑞医药、翰宇药业 |

| 替格瑞洛片 |

2.74 |

4 |

阿斯利康 |

石药集团、信立泰、中国生物制药 |

| 氟康唑片+胶囊 |

0.72 |

4 |

辉瑞 |

科伦药业、石四药、成都倍特 |

| 阿莫西林胶囊 |

0.34 |

4 |

- |

康恩贝、石药集团、联邦制药、科伦药业 |

| 异烟肼片 |

0.26 |

4 |

- |

复星医药、人福药业、众生药业、华中药业 |

| 聚乙二醇4000散 |

0.25 |

4 |

益普生 |

赛诺生物、华森制药、华纳大药厂 |

| 盐酸克林霉素胶囊 |

0.04 |

4 |

Pharmacia |

科伦药业、复星医药、人福医药 |

| 注射用紫杉醇(白蛋白结合型) |

21.68 |

3 |

BMS |

石药集团、恒瑞医药 |

| 阿卡波糖片+胶囊 |

11.58 |

3 |

拜耳 |

华东医药、绿叶制药 |

| 替吉奥胶囊 |

11.58 |

3 |

大鹏 |

齐鲁制药、恒瑞医药 |

| 醋酸阿比特龙片 |

3.25 |

3 |

强生 |

恒瑞医药、中国生物制药 |

| 富马酸比索洛尔片 |

2.95 |

3 |

默克雪兰诺 |

苑东生物、华素制药 |

| 盐酸多奈哌齐片 |

2.76 |

3 |

卫材 |

植恩药业、华海药业 |

| 盐酸莫西沙星片 |

2.38 |

3 |

拜耳 |

国为制药、东阳光药 |

| 奥美沙坦酯片 |

1.9 |

3 |

第一三共 |

中国生物制药、东阳光药 |

| 阿奇霉素片+胶囊 |

1.57 |

3 |

辉瑞 |

石药集团、复星医药 |

| 阿德福韦酯片 |

0.81 |

3 |

GSK |

齐鲁制药、广生堂 |

| 盐酸特拉唑嗪片+胶囊 |

0.42 |

3 |

雅培 |

华润双鹤、扬子江药业 |

| 他达拉非片 |

0.4 |

3 |

礼来 |

长春海悦、中国生物制药 |

| 碳酸氢钠片 |

0.24 |

3 |

- |

海王生物、汉森制药、远大医药 |

| 琥珀酸索利那新片 |

0.24 |

3 |

安斯泰来 |

国为制药、齐鲁制药 |

| 盐酸氨溴索片 |

0.22 |

3 |

BI |

裕欣药业、恒瑞医药 |

| 吲达帕胺片 |

0.19 |

3 |

施维雅 |

复星医药、安诺药业 |

| 阿哌沙班片 |

0.12 |

3 |

BMS&辉瑞 |

中国生物制药、豪森药业 |

| 对乙酰氨基酚片 |

0.05 |

3 |

GSK |

人福医药、地奥集团 |

| 头孢氨苄胶囊 |

0.01 |

3 |

- |

科伦制药、上海医药、罗欣药业 |

| 安立生坦片 |

0 |

3 |

GSK |

中国生物制药、豪森药业 |

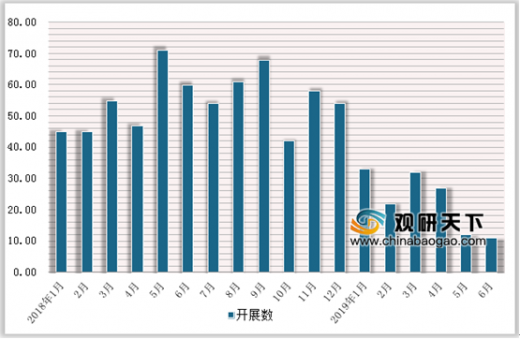

第一批集采52%的平均降幅、96%的最高降幅以及独家中标规则使得企业“回本”风险骤升,一致性评价立项变得更为审慎;即使立项,选择的也是一致性评价竞争格局良好、市场空间广阔的品种。在2018年5月-9月达到高峰,单月开展数一度达到70项左右,其后节奏开始放缓,尤其是2019年1月以来,单月开展数下降到30项左右

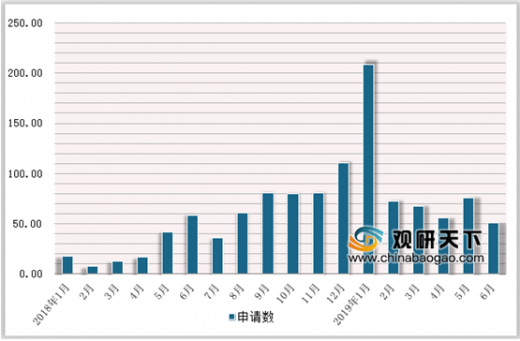

自2017年7月5日第一个一致性评价申请获CDE受理以来,其节奏从单月的10余项逐渐提升至80余项,并在2019年1月达到最高的单月209项。其后,一致性评价申请节奏逐渐趋缓趋稳,单月维持在60余项左右。2019年7月过半,CDE受理了62项申请。

参考观研天下发布《2019年中国注射剂市场分析报告-行业现状调查与未来动向研究》

CDE新受理的一致性评价申请多为首次申请或暂无企业通过的大品种。5月20日-7月14日的8周时间里,CDE共受理161项一致性评价申请,涉及103个品种(以通用名+剂型计),其中35个(36.0%)是受理时同一通用名+剂型下暂无企业申请的品种;74个(71.8%)是受理时同一通用名+剂型下暂无企业通过评价的品种。而且,这两项比例近来均有所提升,反映出企业在立项时可能会有意选择一致性评价格局较好的品种,避免“扎堆”竞争。

2017年12月22日,CDE发布关于公开征求《已上市化学仿制药(注射剂)一致性评价技术要求》,从参评范围、参比制剂、处方工艺、原辅包材、质量研究与控制、稳定性等多个方面细化已上市化学仿制药注射剂一致性评价的技术要求。2019年3月28日,CDE发布《化学仿制药参比制剂目录(第二十一批)》,首次发布242个注射剂参比制剂;2019年6月3日,CDE再次发布229个注射剂参比制剂。随着政策的不断完善,注射剂一致性评价山雨欲来。

| 日期 |

发布机构 |

政策 |

主要内容 |

| 2017/5/11 |

CFDA |

《关于鼓励药品医疗器械创新实施药品医疗器械全生命周期管理的相关政策》(征求意见稿)2017年第54号 |

对已批准上市注射剂安全性、有效性和质量可控性开展再评价;力争用5至10年左右时间基本完成已上市注射剂再评价工作。通过再评价的,享受化学仿制药口服固体制剂质量和疗效一致性评价的相关政策 |

| 2017/10/8 |

中共中央办公厅、国务院办公厅 |

《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》 |

一、口服制剂能够满足临床需求的,不批准注射制剂上市;肌肉注射制剂能够满足临床需求的,不批准静脉注射制剂上市;大容量注射剂、小容量注射剂、注射用无菌粉针之间互改剂型的申请,无明显临床优势的不予批准;二、开展药品注射剂再评价,力争5-10年内完成; |

| 2017/12/22 |

CDE |

《已上市化学仿制药(注射剂)一致性评价技术要求(征求意见稿)》 |

从参评范围、参比制剂、处方工艺要求、原辅包材、质量研究与控制、稳定性等多个方面细化已上市化学仿制药注射剂一致性评价的技术要求 |

| 2019/3/28 |

CDE |

《化学仿制药参比制剂目录(第二十一批)》 |

首次包含注射剂参比制剂。新增327个参比制剂,其中注射剂参比制剂242个,占比达72%,涉及88个注射剂品种 |

| 2019/6/3 |

CDE |

关于发布《化学仿制药参比制剂目录(第二十二批)》的公示 |

新增495个参比制剂,其中注射剂参比制剂占比近一半,共229个,涉及82个注射剂品种 |

截止2019年7月15日,CDE共累计受理1275个已上市仿制药的一致性评价申请,其中340个(26.7%)为注射剂品种的一致性评价申请,涉及62家企业(经子公司归一化后)和120个品种(以通用名+剂型计)。

| 序号 |

企业 |

申请数 |

序号 |

品种 |

申请数 |

| 1 |

齐鲁制药 |

41 |

1 |

注射用头孢曲松钠 |

17 |

| 2 |

科伦药业 |

38 |

2 |

注射用帕瑞昔布钠 |

11 |

| 3 |

中国生物制药 |

29 |

3 |

盐酸罗哌卡因注射液 |

11 |

| 4 |

扬子江药业 |

22 |

4 |

注射用盐酸吉西他宾 |

10 |

| 5 |

齐都药业 |

18 |

5 |

多西他赛注射液 |

9 |

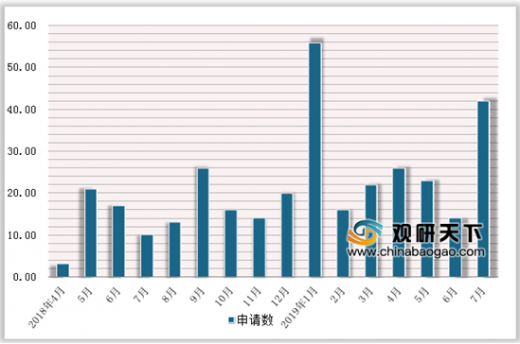

预计注射剂一致性评价申报节奏可能加快。注射剂一致性评价自2018年5月开始进入稳定的申报节奏,每月维持在15项左右;2019年1月,达到高峰的单月申报56项;其后节奏趋缓趋稳,单月申报维持在20项左右;2019年7月过半,已申报42项注射剂的一致性评价申请。我们预计,随着政策不断完善,以及大空间口服固体品种一致性评价竞争不断加剧,注射剂一致性评价的申报节奏有望加快。

| 序号 |

品种 |

国内上市原研 |

通过企业 |

| 1 |

注射用紫杉醇(白蛋白结合型) |

BMS |

恒瑞医药、石药集团 |

| 2 |

注射用阿奇霉素 |

辉瑞 |

普利制药 |

| 3 |

注射用培美曲塞二钠 |

礼来 |

四川汇宇 |

| 4 |

氟比洛芬酯注射液 |

中国生物制药 |

武汉大安 |

| 5 |

多西他赛注射液 |

赛诺菲 |

四川汇宇 |

| 6 |

注射用头孢唑林钠/氯化钠注射液 |

- |

大冢制药 |

| 7 |

注射用替莫唑胺 |

- |

恒瑞医药 |

| 8 |

盐酸右美托咪定注射液 |

- |

扬子江药业 |

| 9 |

酮咯酸氨丁三醇注射液 |

- |

成都倍特 |

| 10 |

布洛芬注射液 |

- |

成都苑东 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。