一、介入行业发展状况

介入治疗是介于外科、内科治疗之间的新兴治疗方法。就是不开刀暴露病灶的情况下,在血管、皮肤上作直径几毫米的微小通道,或经人体原有的管道,在影像设备(血管造影机、透视机、CT、MR、B超)的引导下对病灶局部进行治疗的创伤最小的治疗方法。

我国医疗器械产业发展相对滞后,尤其在大型高端设备、高精尖技术领域一直处于外资垄断的格局。目前仅有技术发展较为成熟的冠脉支架产品基本完成了进口替代,其他产品尚存在较大的进口替代空间,有望后续逐步实现国产化替代。

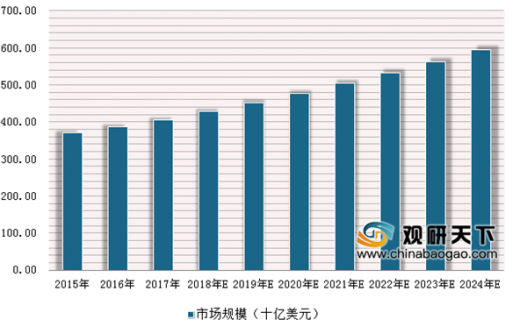

医疗器械与人类的生命健康紧密相关,世界各国尤其是发达国家和新兴经济体高度重视医疗器械行业的发展,并给予政策支持与鼓励。根据统计,2017年全球医疗器械销售规模为4,050亿美元,较2016年增长了约4.65%。预计至2024年,全球医疗器械销售规模将会达到5,945亿元,年复合增长率为5.6%,高于药品增速的4%。

参考观研天下发布《2019年中国医疗器械市场分析报告-市场深度调研与发展趋势研究》

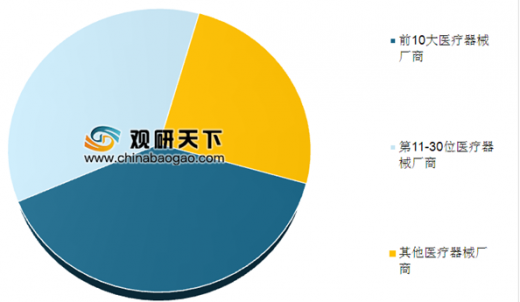

从全球市场来看,2017年全球前10大医疗器械厂商销售收入为1,570亿美元,占全球市场规模的39%,前30大医疗器械厂商销售收入合计达到了3,040亿美元,占全球市场规模的比例达到了75%,市场集中度较高。

近几年,伴随着国家各项产业政策的陆续出台以及医疗卫生体制改革的不断推动,加之,人口的结构性变化及人们医疗健康意识的提高,中国医疗器械行业迎来了发展的黄金期,中国已成为全球第二大医疗器械市场。随着中国医疗器械产业的发展,全国已形成了多个医疗器械产业聚集区和制造业发展带,粤港澳大湾区、长三角及京津环渤海湾三大区域成为本土三大医疗器械产业聚集区。

二、介入器械细分领域研究

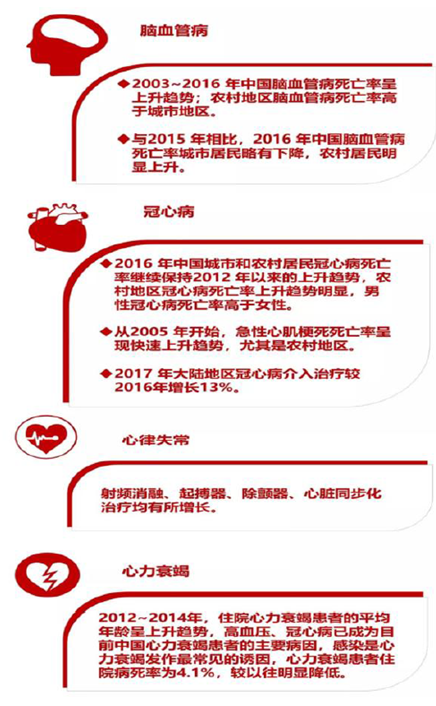

心脏介入主要研究内容:心脑血管介入治疗装置主要有冠状动脉血管支架、远端保护器、血管闭合器、ASD、人工瓣膜和PDA封堵器等。心血管疾病的是与心脏或血管相关的疾病。据推算,中国心血管病现患人数为2.9亿,死亡率居首位,占居民疾病死亡构成的40%以上,由于人口老龄化以及社会经济发展带来居民饮食结构的改变,中国心血管疾病发病率逐年提高,中国正成为心脑血管疾病发病率最高的国家之一。

血管支架是指在管腔球囊扩张成形的基础上,在病变段置入内支架以达到支撑狭窄闭塞段血管,减少血管弹性回缩及再塑形,保持管腔血流通畅的目的。根据全国介入心脏病学论坛(CCIF)的数据,中国PCI手术例数由2009年的228,380例增长至2017年的753,142例,复合增长率达到16.09%。2017年PCI为753,142例,PCI平均植入冠脉支架数为1.47支,植入数量超过110万支,2013-2017年复合增长率为12.70%,仅冠脉支架植入市场规模已超百亿元。

介入治疗是介于外科、内科治疗之间的新兴治疗方法。就是不开刀暴露病灶的情况下,在血管、皮肤上作直径几毫米的微小通道,或经人体原有的管道,在影像设备(血管造影机、透视机、CT、MR、B超)的引导下对病灶局部进行治疗的创伤最小的治疗方法。

我国医疗器械产业发展相对滞后,尤其在大型高端设备、高精尖技术领域一直处于外资垄断的格局。目前仅有技术发展较为成熟的冠脉支架产品基本完成了进口替代,其他产品尚存在较大的进口替代空间,有望后续逐步实现国产化替代。

医疗器械与人类的生命健康紧密相关,世界各国尤其是发达国家和新兴经济体高度重视医疗器械行业的发展,并给予政策支持与鼓励。根据统计,2017年全球医疗器械销售规模为4,050亿美元,较2016年增长了约4.65%。预计至2024年,全球医疗器械销售规模将会达到5,945亿元,年复合增长率为5.6%,高于药品增速的4%。

全球医疗器械市场规模情况

信息来源:中国医药协会

2017年全球医疗器械市场规模竞争格局

信息来源:中国医药协会

参考观研天下发布《2019年中国医疗器械市场分析报告-市场深度调研与发展趋势研究》

从全球市场来看,2017年全球前10大医疗器械厂商销售收入为1,570亿美元,占全球市场规模的39%,前30大医疗器械厂商销售收入合计达到了3,040亿美元,占全球市场规模的比例达到了75%,市场集中度较高。

中国医疗器械行业市场规模情况

信息来源:中国医药协会

中国医疗器械工销售收入情况业

信息来源:中国医药协会

近几年,伴随着国家各项产业政策的陆续出台以及医疗卫生体制改革的不断推动,加之,人口的结构性变化及人们医疗健康意识的提高,中国医疗器械行业迎来了发展的黄金期,中国已成为全球第二大医疗器械市场。随着中国医疗器械产业的发展,全国已形成了多个医疗器械产业聚集区和制造业发展带,粤港澳大湾区、长三角及京津环渤海湾三大区域成为本土三大医疗器械产业聚集区。

二、介入器械细分领域研究

心脏介入主要研究内容:心脑血管介入治疗装置主要有冠状动脉血管支架、远端保护器、血管闭合器、ASD、人工瓣膜和PDA封堵器等。心血管疾病的是与心脏或血管相关的疾病。据推算,中国心血管病现患人数为2.9亿,死亡率居首位,占居民疾病死亡构成的40%以上,由于人口老龄化以及社会经济发展带来居民饮食结构的改变,中国心血管疾病发病率逐年提高,中国正成为心脑血管疾病发病率最高的国家之一。

各种心血管病概况

信息来源:公开资料整理

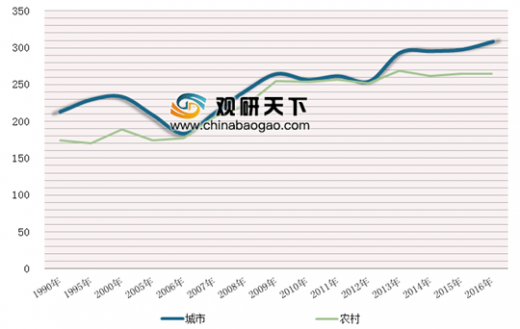

近年我国城市和农村心血管病死亡率情况

信息来源:中国医药协会

冠心病成为心血管疾病首位死亡原因

信息来源:中国医药协会

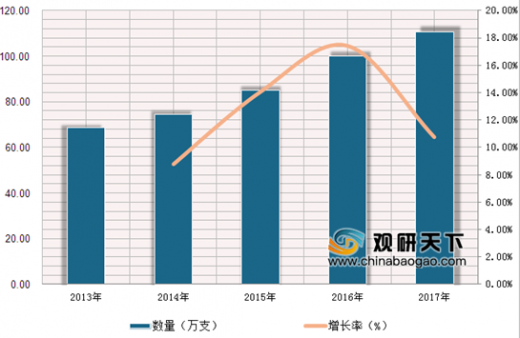

血管支架是指在管腔球囊扩张成形的基础上,在病变段置入内支架以达到支撑狭窄闭塞段血管,减少血管弹性回缩及再塑形,保持管腔血流通畅的目的。根据全国介入心脏病学论坛(CCIF)的数据,中国PCI手术例数由2009年的228,380例增长至2017年的753,142例,复合增长率达到16.09%。2017年PCI为753,142例,PCI平均植入冠脉支架数为1.47支,植入数量超过110万支,2013-2017年复合增长率为12.70%,仅冠脉支架植入市场规模已超百亿元。

中国心脏支架终端市场规模及增长情况

信息来源:中国医药协会

中国冠脉支架数量及增长情况

信息来源:中国医药协会

资料来源:中国医药协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。