疫苗行业相关政策一览表

| 法规名称 |

文号 |

发文单位 |

生效时间 |

主要内容 |

| 《药品生产质量管理规范(2010年修订)》 |

卫生部令第79号 |

卫生部 |

2011年3月 |

国家对药品生产各环节实行质量管理规范认证制度,加强药品质量安全控制 |

| 《医疗器械监督管理条例》(2017年修正) |

国务院令第680号 |

国务院 |

2014年6月 |

对医疗器械的研制、生产、经营、使用、监督做出了相应规定。 |

| 《医疗器械注册管理办法》 |

国家食品药品监督管理总局令第4号 |

国家食品药品监督管理总局 |

2014年10月 |

规范医疗器械的注册与备案,保证医疗器械的安全、有效。 |

| 《医疗器械说明书和标签管理规定》 |

国家食品药品监督管理总局令第6号 |

国家食品药品监督管理总局 |

2014年10月 |

规范医疗器械说明书和标签,保证医疗器械使用的安全,明确医疗器械中说明书以及标签的正确使用方式。 |

| 《医疗器械生产监督管理办法》(2017年修正) |

国家食品药品监督管理总局令第7号 |

国家食品药品监督管理总局 |

2014年10月 |

加强医疗器械生产的监督管理,规范医疗器械生产行为,保证医疗器械安全、有效。 |

| 《医疗器械经营监督管理办法》(2017年修正) |

国家食品药品监督管理总局令第8号 |

国家食品药品监督管理总局 |

2014年10月 |

加强对医疗器械经营的监督管理,规范医疗器械经营行为。 |

| 《医疗器械经营质量管理规范》 |

国家食品药品监督管理总局公告2014年第58号 |

国家食品药品监督管理总局 |

2014年12月 |

加强医疗器械经营质量管理,规范医疗器械经营管理行为,明确企业在医疗器械经营中的质量管理义务。 |

| 《医疗器械生产质量管理规范》 |

国家食品药品监督管理总局公告2014年第64号 |

国家食品药品监督管理总局 |

2014年12月 |

加强医疗器械生产监督管理,规范医疗器械生产质量管理,明确企业在医疗器械生产的质量管理义务。 |

| 《疫苗流通和预防接种管理条例》 |

国务院令第668号 |

国务院 |

2016年4月 |

规定了对疫苗流通、预防接种的监督管理工作 |

| 《药品经营质量管理规范》 |

国家食品药品监督管理总局令第28号 |

国家食品药品监督管理总局 |

2016年7月 |

国家对药品流通环节实行质量管理规范认证制度,加强药品质量安全控制 |

| 《体外诊断试剂注册管理办法》 |

国家食品药品监督管理总局令第30号 |

国家食品药品监督管理总局 |

2017年1月 |

对体外诊断试剂实行分类注册管理,并具体规定了体外诊断试剂研制、临床试验、注册检测、产品注册及监督管理。 |

| 《生物制品批签发管理办法》 |

国家食品药品监督管理总局令第39号 |

国家食品药品监督管理总局 |

2018年2月 |

每批制品出厂销售前或者进口时实行强制性审查、检验和批准的制度 |

二、疫苗行业市场状况

1、全球疫苗行业概况

疫苗作为目前人类预防疾病经济、有效的武器。随着全球经济的发展和民众对防疫的重视程度日益提高,全球疫苗行业发展速度较快。2017年,全球疫苗市场规模已超过270亿美元,达到276.82亿美元。其中,儿童疫苗市场规模超过160亿美元,达167亿美元,主要是受辉瑞肺炎球菌等新型疫苗的驱动;成人疫苗市场规模达到110亿美元,主要是由于流感疫苗等驱动。

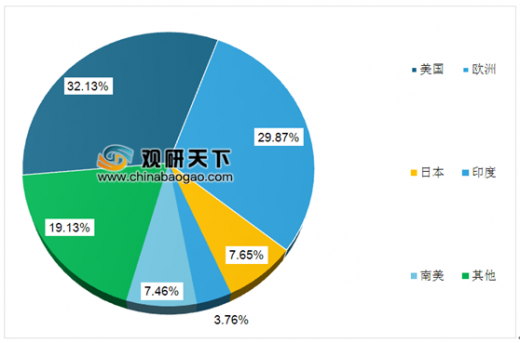

区域分布来看,目前,美国依旧是全球最大的疫苗市场,2017年市场规模占比高达32.13%;其次是欧洲,所占比重也接近三成,约为29.87%;欧美两大市场合计比重超过60%,其余国家占比均不足8%。

参考观研天下发布《2019年中国疫苗行业分析报告-行业运营态势与发展商机研究》

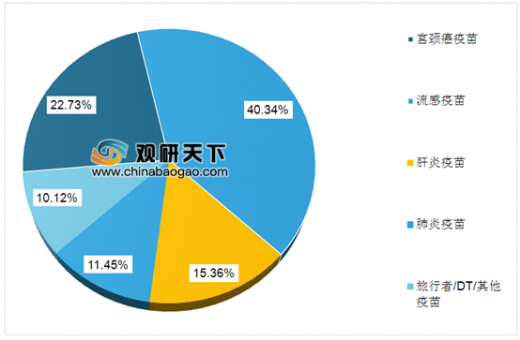

2017年,全球成人疫苗市场中,流感疫苗占比40.34%,宫颈癌疫苗销售额占比22.73%,肝炎疫苗销售额占比15.36%,肺炎疫苗占比11.45%,以上四大疫苗产品合计占到89.88%;儿童疫苗产品主要有肺炎疫苗、联合疫苗、水痘疫苗、肝炎疫苗、麻腮风疫苗等,其中肺炎疫苗的占比最大。

2、我国疫苗行业状况

我国是世界第三大疫苗市场。我国疫苗市场由一类疫苗(免疫规划)市场和二类疫苗(自费)市场两部分构成,一类疫苗由政府采购,价格低廉,利润不高,主要针对儿童,由国家免费提供,市场规模稳定;二类疫苗是指未列入国家免疫范畴的、由消费者自愿选择,自费接种的疫苗,该类疫苗价格相对较高,利润也较高。

随着我国疫苗产业的快速发展以及新品的开发,国内疫苗市场产品结构逐渐完善,中国疫苗监管体系顺利通过世界卫生组织认证,国家对疾病预防控制、疫苗接种在内的公共卫生服务投入不断加大。

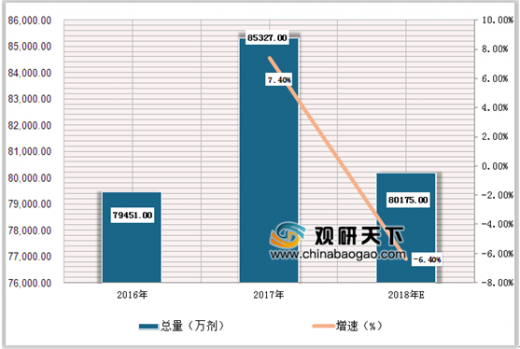

由于受2016年山东疫苗案和2018年长春长生疫苗事件的影响,2016年和2018年疫苗批签发数量较其他年度有所下降。2016年全国疫苗批签发总量79,451万人份,2017年全国疫苗批签发总量85,327万人份,同比上升7.40%,2018年全国疫苗批签发总量80,175万人份,同比下降6.04%。

关于疫苗行业的政策监管均十分严格,这导致行业壁垒较高,加上疫苗研发风险大,行业具有技术、资金密集度高的特点,大型企业无论在大规模生产技术、质量控制体系,还是疫苗产品升级换代上都明显领先业内。

1)乙肝疫苗

以乙肝疫苗为例,乙肝疫苗是国内疫苗的重要产品,包括一类疫苗和二类疫苗。根据中检院数据,2018年乙肝疫苗批签发约7140.17万瓶,主要生产企业有GSK、华北制药金坦、大连汉信、北京天坛、华兰生物、深圳康泰等。2018年,深圳康泰、大连汉信、华北制药金坦市占率位列前三,分别达43.61%、33.65%、15.95%,合计比重高达92.76%。

2)狂犬疫苗

2018年,我国狂犬疫苗合计批签发7546万支。2018年辽宁成大的批签发占比为24.26%,排在第二是广州诺诚生物制品股份有限公司,占比是13.91%;第三为宁波荣安生物药业有限公司,占比为11.64%。前七大生产企业市占率超过73.89%。

3)水痘疫苗

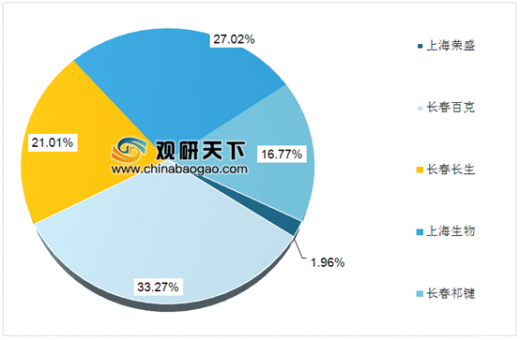

水痘疫苗同样如此,2018年水痘疫苗批签发略超历年水平,2018年我国水痘疫苗批签发量为1956万剂,其中百克生物批签发650.74万剂,占比33.27%,长春生物批签发411万剂,占比21.01%,长春祈健批签发328.1万剂,占比16.77%,上海所批签发528.6万剂,占比27.02%。

三、行业竞争格局和市场化程度

1、国际市场竞争格局和市场化程度

全球疫苗市场集中度非常高。目前全球被世界卫生组织认定的疫苗生产商约有20家企业,其中大的5家跨国企业分别是葛兰素史克、赛诺菲—巴斯德、默克公司、惠氏制药、诺华制药,它们占据了全球约85%的市场份额。

2、国内市场竞争格局和市场化程度

免疫规划疫苗中第一类疫苗,由政府免费提供。由于第一类疫苗的特殊性质,其定价较低,垄断程度高,毛利率低。因此,一类疫苗市场主要由国有企业供给。2018年,一类疫苗批签发量为5.78亿人份,国有企业第一类疫苗批签发量占国内一类疫苗批签发量的80.36%,是民营企业和外资企业占比总和的4.09倍。

相比于欧美发达国家,中国疫苗市场企业多且同质化,大部分企业都是进行传统疫苗的仿制开发,新疫苗研发能力弱。而美国市场主要由默克、诺华、辉瑞等制药巨头垄断,创新能力强。接种率方面,中国一类疫苗因为政府支付的原因接种率高达99%以上,高于美国;而二类疫苗因为消费者自费,同时保险覆盖率低,因此接种率较低。

中美疫苗行业特征对比

| 比较项 |

美国 |

中国 |

| 主要支付方 |

政府、保险公司 |

一类疫苗由政府支付,二类疫苗由消费者自行支付 |

| 接种率 |

一类疫苗达到90%以上,二类疫苗一般为20%-30% |

一类疫苗高达99%以上,二类疫苗较低 |

| 保险覆盖情况 |

高 |

低 |

| 主要生产企业 |

默克、诺华、辉瑞等寡头垄断 |

中生集团、智飞生物、天坛生物、华兰生物等40家以上 |

| 市场竞争特点 |

寡头垄断 |

一类疫苗由国企主导,二类疫苗企业多为民营企业且同质化竞争激烈 |

| 创新能力 |

强 |

弱 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。