目前,我国除用于血源筛查的体外诊断试剂,以及采用放射性核素标记的体外诊断试剂归属药品管理外,其它体外诊断试剂和仪器均归属医疗器械管理(国家有明确界定的除外),并且根据风险程度不同,将医疗器械划分为一、二、三类进行管理,对不同类别的生产经营企业采用不同的许可(备案)管理,对不同类别的产品采用不同的产品注册(备案)制度。

行业相关政策一览表

| 政策名称 |

文号 |

发文单位 |

生效时间 |

主要内容 |

| 《国家中长期科学和技术发展规划纲要(2006-2020)》 |

国发〔2005〕44号 |

国务院 |

2006年2月 |

规划纲要将“研究预防和早期诊断关键技术,显著提高重大疾病诊断和防治能力”作为“人口与健康”重点领域的发展思路之一。 |

| 《关于加快培育和发展战略性新兴产业的决定》 |

国发〔2010〕32号 |

国务院 |

2010年10月 |

提出生物产业作为七大战略性新兴产业之一,要成为国民经济的支柱产业之一,并指出要大力发展重大疾病防治的生物技术药物、新型疫苗和诊断试剂、化学药物、现代中药等创新药物大品种,提升生物医药产业水平。 |

| 《关于加快医药行业结构调整的指导意见》 |

工信部联消费[2010]483号 |

工业和信息化部、卫生部、国家食品药品监督管理局 |

2010年10月 |

研发防治恶性肿瘤、心脑血管疾病、神经系统疾病、消化系统疾病、艾滋病以及免疫缺陷等疾病的基因工程药物和抗体药物,加大传染病新型疫苗研发力度。 |

| 《生物产业发展规划》 |

国发〔2012〕65号 |

国务院 |

2012年12月 |

提出全面提升生物医药企业的创新能力和产品质量管理能力,重点推动新型疫苗(包括治疗性疫苗)研发和产业化,优先发展体外诊断等医学装备及核心部件的设计和制造能力,大力发展新型体外诊断产品,开发高通量、高精度的检测仪器、试剂和体外诊断系统。 |

| 《产业结构调整指导目录(2011年本)》(2013修正) |

国家发展改革委第21号令 |

国家发改委 |

2013年2月 |

将“拥有自主知识产权的新药开发和生产”、“现代生物技术药物、重大传染病防治疫苗和药物、新型诊断试剂的开发和生产”、“新型医用诊断医疗仪器设备”列为第十三大类“医药”中的鼓励类项目。 |

| 《中国制造2025》 |

国发〔2015〕28号 |

国务院 |

2015年5月 |

要大力推动十大重点领域突破发展,在生物医药领域,要发展针对重大疾病的化学药、中药、生物技术药物新产品,重点包括新机制和新靶点化学药、抗体药物、抗体偶联药物、全新结构蛋白及多肽药物、新型疫苗、临床优势突出的创新中药及个性化治疗药物。 |

| 《关于促进医药产业健康发展的指导意见》 |

国办发〔2016〕11号 |

国务院办公厅 |

2016年3月 |

推动重大药物产业化,继续推进新药创制,在肿瘤、心脑血管疾病、重大传染性疾病、罕见病等领域,重点开发具有靶向性、高选择性、新作用机理的治疗药物。加快医疗器械转型升级,推动全自动生化分析仪、化学发光免疫分析仪等体外诊断设备和配套试剂产业化。 |

| 《医药工业发展规划指南》 |

工信部联〔2016〕350号 |

工业和信息化部、国家发展和改革委员会、科学技术部、商务部、国家卫生和计划生育委员会、国家食品药品监督管理总局 |

2016年10月 |

大力发展生物药、化学药新品种、优质中药、高性能医疗器械、新型辅料包材和制药设备,加快各领域新技术的开发和应用,促进产品、技术、质量升级。 |

| 《“十三五”国家战略性新兴产业发展规划》 |

国发〔2016〕67号 |

国务院 |

2016年11月 |

推动生物医药行业跨越升级,开发新型抗体和疫苗、基因治疗、细胞治疗等生物制品和制剂,实现重大疾病防治药物原始创新。开发高性能医疗设备与核心部件,加速发展体外诊断仪器、设备、试剂等新产品。 |

| 《“十三五”生物产业发展规划》 |

发改高技〔2016〕2665号 |

国家发改委 |

2016年12月 |

要加速现场快速检测的体外诊断仪器、试剂和试纸的研发和产业化。针对糖尿病、高尿酸血症、高脂血症等慢性病,加快便捷和准确的家用体外诊断产品的产业化。加快特异性高的分子诊断、生物芯片等新技术发展,支撑肿瘤、遗传疾病、罕见病等疾病的体外快速准确诊断筛查。 |

二、体外诊断行业基本情况

1、全球体外诊断行业状况

体外诊断行业是保证人类健康的医疗体系中不可或缺的一环。近年来,在各种新技术迅速发展以及大部分国家医疗保障政策逐渐完善的大环境下,体外诊断行业得到了快速发展,已成为医疗市场活跃并且发展快的行业之一。

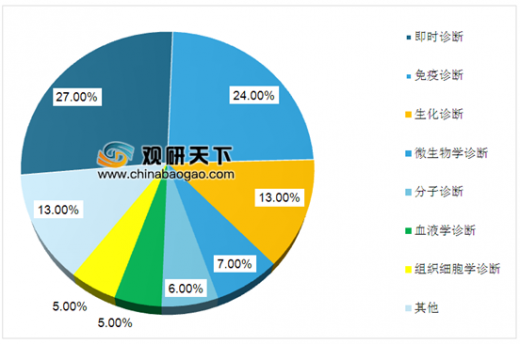

近年来全球体外诊断市场增长平稳,2018年全球体外诊断市场规模达到了650亿美元,预计2018年到2023年,将以4%的年度复合增长率平稳增长,到2023年预计可以达到778亿美元。从产品细分来看,即时诊断(POCT)和免疫诊断市场占比高,分别达27%及24%,生化诊断市场占比为13%,位列第三。

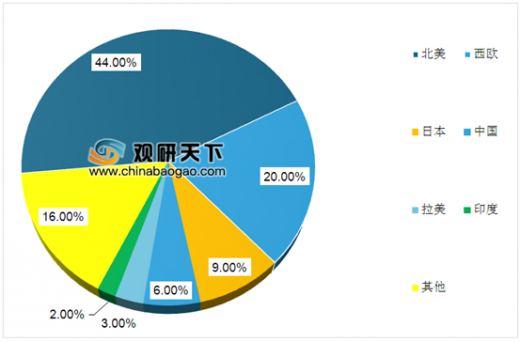

从地区分布来看,全球体外诊断市场分布并不均衡,美国、欧洲、日本等发达经济体占据着体外诊断市场的主要份额。截至2018年末,北美占有全球体外诊断市场的份额为44.00%,西欧为20.00%,日本为9.00%,合计占全球体外诊断市场的73.00%。

2、 我国体外诊断行业状况

体外诊断产品是医疗领域用来诊断、监测、预防疾病的重要工具,其检测原理或方法涉及免疫学、微生物学、分子生物学等学科,且产品品种繁多,制造技术涉及医药、机械、电子、复合材料等多个技术领域。近年来,生物工程与医药产业作为继信息产业后的又一个新经济增长点已经取得了长足发展,而体外诊断产业作为其重要分支和组成部分,在我国更是保持着较高的增长速度。

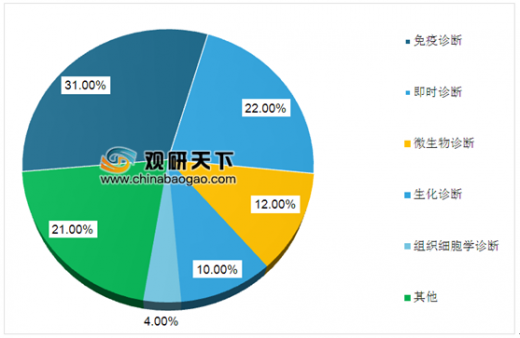

我国免疫诊断试剂及即时诊断试剂近年来发展较快,截至2017年,已分别占有我国整个体外诊断试剂行业市场份额的31%及22%,而发展较为成熟的生化诊断试剂依然占有重要的市场地位,市场份额达到10%。此外,微生物诊断试剂及组织细胞学诊断试剂的市场份额分别达12%及4%。

参考观研天下发布《2019年中国体外诊断试剂行业分析报告-产业竞争现状与发展前景预测》

随着人口结构老龄化、生活品质改善、健康意识提高、医疗品质提升与技术进步等种种因素,近年来体外诊断行业呈现出突飞猛进的发展态势,不仅检验的范围日益扩大,所运用的分析技术亦多样化,体外诊断行业在试剂、仪器及系统等方面均取得了不少进展。

目前国内企业致力于开发本土化的体外诊断产品,以满足我国市场的需求,未来体外诊断行业的重要发展方向将是突破体外诊断仪器和试剂的重大关键技术,研制具有自主知识产权的创新产品和具有国际竞争力的优质产品,在临床检验设备、试剂等方面提升行业竞争力,提高体外诊断产品在高端市场上的国产化率。

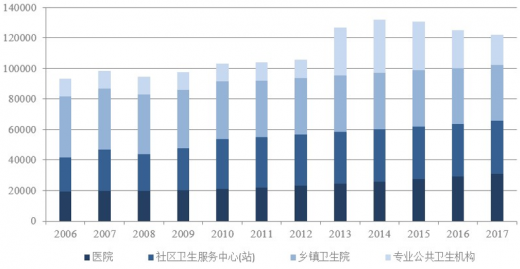

目前我国从事体外诊断产业的企业主要为试剂厂商。从医疗机构数量来看,截至2017年,全国医疗卫生机构总数达986,649个,比上年同期增加3,255个。其中:医院31,056个,社区卫生服务中心34,652个,乡镇卫生院36,551个,专业公共卫生机构19,896个。与上年同期比较,医院增加1,916个,社区卫生服务中心增加325个,乡镇卫生院减少244个,专业公共卫生机构减少4,970个。

从人口结构来看,2017年末我国总人口为139,008万人。全国人口中的青少年毕业体检、入学体检、成年人求职应聘体检,以及中老年人健康体检等都需要大量使用体外诊断产品,这些人中即使检测人数只占总人口的10%,年检测次数为1次,那么每年受检人数都高达约1.39亿人次左右。

从地区分布来看,目前体外诊断产品使用量较大的主要为大型城市(如北京、上海)以及各发达地区的省会城市的大型综合医院及核心专科医院,未来随着市场的成熟和普及,其他城市和其他种类医疗机构的受检人群也将有较大幅度的增长,同时人均年检测数量也有逐渐提高的趋势。随着居民健康管理意识不断提高及医疗观念由治疗向预防转变,体外诊断产品前景将更为广阔。

三、行业竞争格局和市场化程度

体外诊断行业是典型的技术创新推动型行业,同时也属于资本密集型行业,且国家和地方均有严格的行业准入和监管政策,准入门槛较高,但对于已进入者而言,体外诊断行业竞争较为激烈,市场化程度较高。

1、全球竞争格局

全球体外诊断产业发展始于20世纪70年代,目前已经进入稳定增长期,并涌现出包括Roche(罗氏)、Abbott(雅培)、Siemens(西门子)等一批著名跨国企业集团,这些集团依靠其稳定的产品质量、较高的技术含量及精密的设备制造工艺等优势,在全球高端体外诊断市场占据大部分市场份额。

2017年全球前10大体外诊断企业销售收入情况

| 序号 |

公司名称 |

中文名称 |

地点 |

销售收入(百万美元) |

| 1 |

RocheDiagnostics |

罗氏 |

美国 |

12,930 |

| 2 |

AbbottDiagnostics |

雅培 |

美国 |

7,018 |

| 3 |

DanaherCorporation |

丹纳赫 |

美国 |

5,840 |

| 4 |

BeckmanCoulter |

贝克曼库尔特 |

美国 |

3,685 |

| 3 |

SiemensHealthineers |

西门子医疗保健 |

美国 |

5,535 |

| 5 |

ThermoFisherScientific |

赛默飞世尔科技 |

美国 |

3,490 |

| 6 |

SysmexCorporation |

希森美康 |

日本 |

3,400 |

| 8 |

bioMérieux |

生物梅里埃 |

法国 |

2,588 |

| 9 |

Alere |

美艾利尔 |

美国 |

2,280 |

| 10 |

OrthoClinicalDiagnostics |

奥森多医疗 |

美国 |

1,700 |

2、国内竞争格局

首先,国际跨国公司在我国体外诊断的高端市场中占据相对垄断地位,利用其产品、技术和服务等各方面的优势,不断加大在华投资力度,尤其在国内三级医院等高端市场中拥有较高的市场份额,价格普遍比国产同类产品高,同时国内企业由于技术水平及整体产品质量相对较低,其用户主要集中在二级医院和基层医院,以及市场空间趋于饱和的临床生化市场。

其次,作为我国医疗器械领域中的新兴产业,体外诊断行业近年来发展迅速,不断涌现出优秀的本土体外诊断龙头企业,虽然主要为中小型企业,但大多在积极实施产品系列化和试剂仪器集成化发展策略,并积极与国际高端市场接轨。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。