内镜诊疗技术指的是将内镜插入人体自然腔道,通过内镜实现对人体器官进行检查诊断及内镜下微创治疗的临床诊疗技术。根据内镜的功能,内镜可分为消化内镜和呼吸内镜。消化内镜主要包括胃镜、超声内镜、肠镜、十二指肠镜、小肠镜以及常用于小肠疾病诊断的胶囊内镜等。呼吸内镜主要包括可弯曲支气管镜、硬质支气管镜、胸腔镜、纵膈镜等。

消化道内镜主要用于消化系统癌症筛查、早癌肿瘤切除、粘膜剥离、胆道取石、扩张等。呼吸内镜技术广泛应用于呼吸内科对于肺病的介入性诊疗、内科胸腔镜及支气管镜的复合应用、以及相关呼吸系统疾病的诊疗等。具体可应用于肺部肿瘤诊断、呼吸道止血、药物灌注等作用。

参考观研天下发布《2019年中国内镜诊疗器械行业分析报告-市场深度分析与未来趋势预测》

内镜诊疗市场近年来发展迅速,然而目前尚无公开数据对内镜诊疗市场规模进行定量描述,根据《中国消化内镜杂志》(2015)对消化内镜行业的统计,消化内镜及诊疗主要分为胃镜、结肠镜、EUS、小肠镜、ERCP和胶囊内镜六大类。其中常规胃镜和结肠镜及治疗占比总和98%以上,其余内镜诊疗类型总和不到2%。

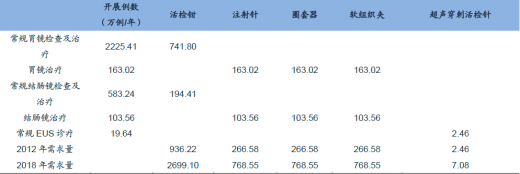

根据《中国消化内镜技术发展现状》中王洛伟等人所作的调查,2012年,中国共展开常规胃镜及治疗2225.41万例/年,其中治疗例数163.02万例/年;常规结肠镜及治疗583.24万例/,其中治疗例数103.56万例/年;常规EUS诊疗19.64万例/年。出于谨慎性的考虑,假设胃肠镜检查患者中有1/3需要进行活检,每次活检需要一支活检钳;假设胃肠镜治疗都为最简单的息肉切除手术,每次手术需要一个注射针、圈套器和软组织夹;假设1/8的常规EUS诊疗需要超声穿刺活检,每次活检需要一支超声穿刺活检针,可得到下表中的各个诊疗耗材的市场空间。

2007-2017年间,中国消化内镜耗材的年复合增长率为19.30%。若以19.30%的年复合增长率进行测算,则2018年活检钳的需求量为2699.10万件/年,圈套器、注射针和软组织夹的需求量均为768.55万件/年,超声穿刺活检针7.08万件/年。

根据《中国消化内镜技术发展现状》中的调查,2012年,我国共开展ERCP数量19.56万例,需要19.56万套ERCP器械。ERCP作为胆胰系统最重要的内镜手术之一,其主要用于治疗胆总管结石、胰腺炎等胆胰疾病。根据国家卫计委统计数据,2011年至2017年,我国医院胆石病、胆囊炎及胰腺炎的出院患者人数从76.39万人增长到146.50万人,年复合增长率为11.46%。以年复合增长率11.46%进行测算,至2018年,ERCP器械的需求量为37.50万套/年。

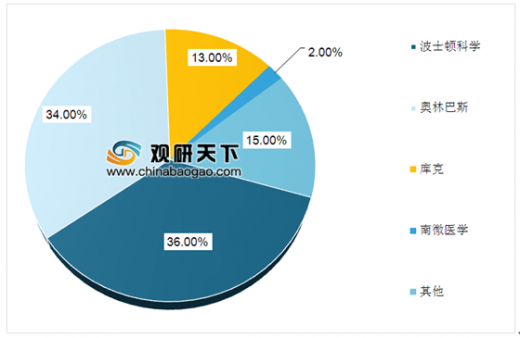

内镜诊疗设备全球市场规模2017年达到50亿美元,根据波士顿科学的测算,按照5%的复合增长率,将在2020年接近60亿美元。波士顿科学是目前全球最大的内镜诊疗设备提供商,2017年内镜诊疗设备收入16亿美元,大约占全球市场份额的36%,奥林巴斯为34%,库克为13%,其余企业为17%。其中,根据南微医学2018年内镜诊疗器械产品收入为1.28亿美元,公司在全球内镜诊疗市场占比约为2.44%。目前内镜诊疗器械市场是一个市场集中度高的细分市场,且几个龙头的领先地位较为明显。

内镜下止血夹是一种机械止血的方法,通过直接夹闭血管和周围组织达到止血的目的。止血夹最早用于内镜下的标记和定位,然而在实际的临床使用和发展中,医生发现止血夹与传统的电凝止血的方法相比,止血损伤小、止血速度快、再出血发生率低,止血夹便开始广泛使用于内镜诊疗下的止血。现在中国更多的医生开始接受内镜手术后直接用止血夹夹闭创面的方法,以避免延迟性出血发生的风险。

内镜诊疗示意图

信息来源:公开资料整理

消化道内镜主要用于消化系统癌症筛查、早癌肿瘤切除、粘膜剥离、胆道取石、扩张等。呼吸内镜技术广泛应用于呼吸内科对于肺病的介入性诊疗、内科胸腔镜及支气管镜的复合应用、以及相关呼吸系统疾病的诊疗等。具体可应用于肺部肿瘤诊断、呼吸道止血、药物灌注等作用。

内镜常见术式、作用及对应器械

信息来源:公开资料整理

参考观研天下发布《2019年中国内镜诊疗器械行业分析报告-市场深度分析与未来趋势预测》

内镜诊疗市场近年来发展迅速,然而目前尚无公开数据对内镜诊疗市场规模进行定量描述,根据《中国消化内镜杂志》(2015)对消化内镜行业的统计,消化内镜及诊疗主要分为胃镜、结肠镜、EUS、小肠镜、ERCP和胶囊内镜六大类。其中常规胃镜和结肠镜及治疗占比总和98%以上,其余内镜诊疗类型总和不到2%。

中国内镜诊疗类型占比

数据来源:卫生局

根据《中国消化内镜技术发展现状》中王洛伟等人所作的调查,2012年,中国共展开常规胃镜及治疗2225.41万例/年,其中治疗例数163.02万例/年;常规结肠镜及治疗583.24万例/,其中治疗例数103.56万例/年;常规EUS诊疗19.64万例/年。出于谨慎性的考虑,假设胃肠镜检查患者中有1/3需要进行活检,每次活检需要一支活检钳;假设胃肠镜治疗都为最简单的息肉切除手术,每次手术需要一个注射针、圈套器和软组织夹;假设1/8的常规EUS诊疗需要超声穿刺活检,每次活检需要一支超声穿刺活检针,可得到下表中的各个诊疗耗材的市场空间。

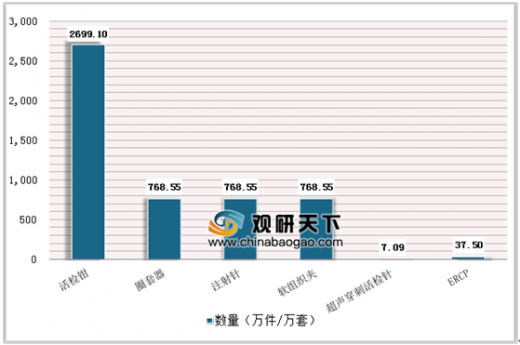

2007-2017年间,中国消化内镜耗材的年复合增长率为19.30%。若以19.30%的年复合增长率进行测算,则2018年活检钳的需求量为2699.10万件/年,圈套器、注射针和软组织夹的需求量均为768.55万件/年,超声穿刺活检针7.08万件/年。

肠胃镜及EUS诊疗器械需求量(万件/年)

信息来源:公开资料整理

根据《中国消化内镜技术发展现状》中的调查,2012年,我国共开展ERCP数量19.56万例,需要19.56万套ERCP器械。ERCP作为胆胰系统最重要的内镜手术之一,其主要用于治疗胆总管结石、胰腺炎等胆胰疾病。根据国家卫计委统计数据,2011年至2017年,我国医院胆石病、胆囊炎及胰腺炎的出院患者人数从76.39万人增长到146.50万人,年复合增长率为11.46%。以年复合增长率11.46%进行测算,至2018年,ERCP器械的需求量为37.50万套/年。

2018年中国内镜诊疗器械数量统计情况

数据来源:卫生局

2018年中国内镜诊疗器械单价统计情况

数据来源:卫生局

2018年中国内镜诊疗器械市场规模统计情况

数据来源:卫生局

内镜诊疗设备全球市场规模2017年达到50亿美元,根据波士顿科学的测算,按照5%的复合增长率,将在2020年接近60亿美元。波士顿科学是目前全球最大的内镜诊疗设备提供商,2017年内镜诊疗设备收入16亿美元,大约占全球市场份额的36%,奥林巴斯为34%,库克为13%,其余企业为17%。其中,根据南微医学2018年内镜诊疗器械产品收入为1.28亿美元,公司在全球内镜诊疗市场占比约为2.44%。目前内镜诊疗器械市场是一个市场集中度高的细分市场,且几个龙头的领先地位较为明显。

2017年全球内镜诊疗市场规模50亿美元

数据来源:卫生局

全球内镜诊疗设备市场集中度高

数据来源:卫生局

内镜下止血夹是一种机械止血的方法,通过直接夹闭血管和周围组织达到止血的目的。止血夹最早用于内镜下的标记和定位,然而在实际的临床使用和发展中,医生发现止血夹与传统的电凝止血的方法相比,止血损伤小、止血速度快、再出血发生率低,止血夹便开始广泛使用于内镜诊疗下的止血。现在中国更多的医生开始接受内镜手术后直接用止血夹夹闭创面的方法,以避免延迟性出血发生的风险。

2018年软组织夹贡献收入过3亿

数据来源:卫生局

资料来源:卫生局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。