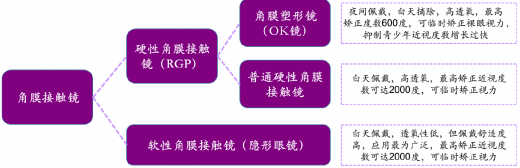

角膜接触镜(ContactLens)是一种戴在眼球角膜上,用于矫正视力或保护眼球的特殊镜片,俗称“隐形眼镜”,包括硬镜和软镜两种。大众认知的“隐形眼镜”主要为软性角膜接触镜,而硬性角膜接触镜简称RGP(RigidGasPermeableContactLens的简称),相比软镜而言具备高透氧性、高耐用性、视觉效果更好以及可矫正散光等优势。

各类角膜接触镜区别

信息来源:公开资料整理

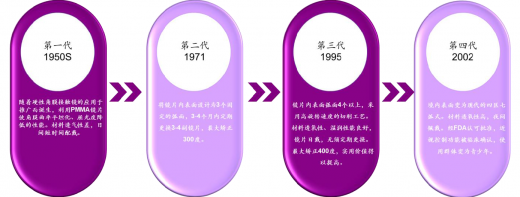

随着高透氧性材料的研发成功、电脑验配加工技术的完善以及角膜地形图的应用,二、三代OK镜相继于70年代和90年代问世,但仍只能日间配戴。美国FDA于2002年首次批准使用高透氧系数材料制作的夜戴型OK镜的临床应用,也就是通常所说的第四代OK镜。

角膜塑形镜发展历程

信息来源:公开资料整理

参考观研天下发布《2019年中国眼镜片行业分析报告-行业供需现状与发展战略规划》

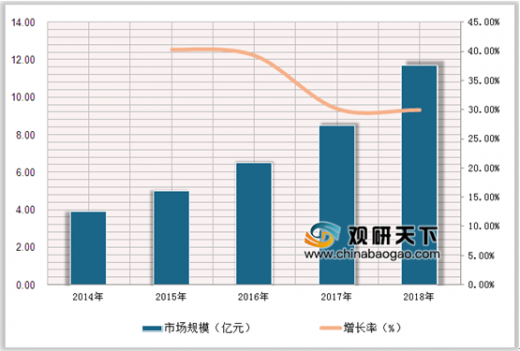

中国角膜塑形镜18年终端规模估计约51亿元,保持30%左右快速增长。数据显示,2018年中国角膜塑形镜市场的出厂规模为11.4亿元人民币,而2014年该市场规模仅为3.42亿元,2014-2018年CAGR高达36%。参考终端销售价约为出厂价的4.5倍,则角膜塑形镜2018年国内终端规模约为51亿元。我们估算2018年中国角膜塑形镜验配量约为64万副。以上市场规模估算不包括护理液,考虑护理液约1200元的人均年费用,预计护理液等衍生产品的市场规模约为8亿元,则2018年OK镜及其衍生产品市场规模约为59亿元。

2014-2018年中国角膜塑形镜市场规模及增长情况

数据来源:商务部

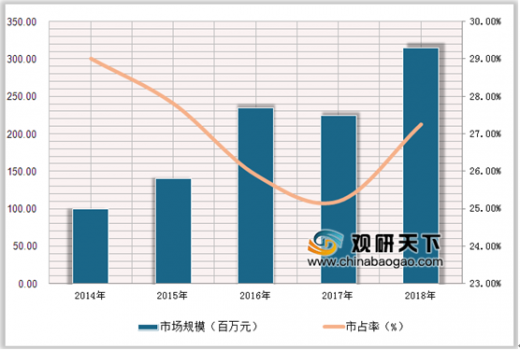

2014-2018年中国OK镜市场规模及增长情况

数据来源:商务部

目前,中国青少年总体近视率超过50%。数据显示,“2012年我国近视总人口4.5亿左右,每年近视增长率约为6%(是全国总人口增长率的10倍),预期到2020年近视人口将达7亿,患病率近50%,高度近视人数将达4000万-5155万。”2019年4月,卫健委发布《2018年全国儿童青少年近视调查结果》,我国青少年(从幼儿园到高中)总体近视率为53.6%,其中6岁儿童为14.5%,小学生为36%,初中生为72%,高中生为81%。

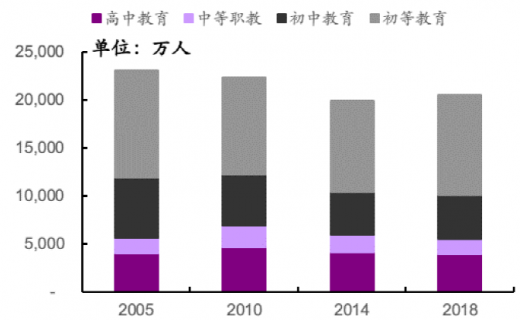

据教育部统计数据,2018年全国共有高中在校生3931万、中等职教在校生1552万、初中在校生4653万以及初等教育在校生10339万人,合计为20475万人。参考卫健委统计的近视率数据,则初等教育在校生近视人数约为3722万人,初中在校生近视人数约为3350万人,高中和中职在校生近视人员合计约为4441万人,估计2018年中国青少年总近视人数达到11513万人。

近年我国青少年在校生人数变化情况

数据来源:商务部

2018年青少年在校近视人群组成情况

数据来源:商务部

2018年中国大陆共计有近视人群约7亿人,总人口14亿人,强生视力健数据显示国内即使是一线城市隐性眼镜配戴率也仅13%,而据动脉网统计,国内配戴角膜接触镜(隐形眼镜)人群仅为近视人群的7%(6~8%),即约4900万人,则OK镜在总近视人群渗透率约为0.091%,在总人口中的渗透率约为0.046%,在配戴角膜接触镜人群中的渗透率为1.3%。参考港台地区,国内OK镜仍有10倍以上成长空间,仅考虑青少年仍有9倍空间。

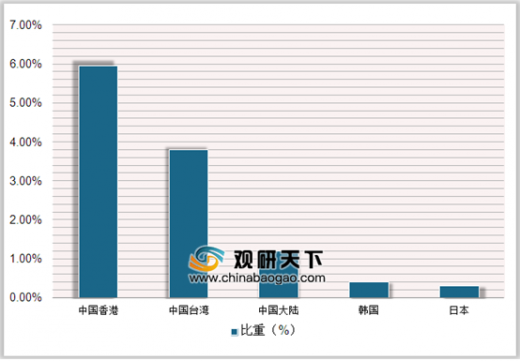

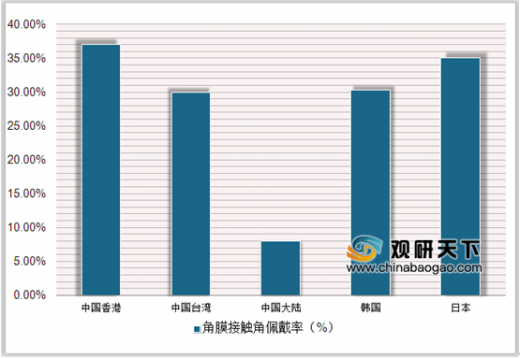

调查数据,日本、韩国、中国香港和中国台湾等东亚国家和地区的角膜接触镜(俗称隐形眼镜)配戴率约为30~35%(占近视人口比重),其中中国香港、中国台湾、韩国和日本的OK镜配戴人群分别占角膜接触镜配戴人群的5.9%、3.6%、0.4%和0.3%。中国香港和中国台湾OK镜配戴率高主要和当地推荐使用OK镜进行青少年近视防控有关,而韩国和日本在青少年近视防控上选择OK镜的较少。

2018年东亚地区OK镜占角膜接触镜配镜比重

数据来源:商务部

东亚地区角膜接触镜配戴率(占总近视人口)

数据来源:商务部

资料来源:商务部,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。