行业的需求来自医改拉动的医疗行业的进步

医改成为行业持续发展的动力。医改十年,对院内信息化、区域医联体、分级诊疗、医药分家等提出了要求,2018年更是医改政策的丰年,围绕电子病历、互联网医院、医联体和医保支付改进行了政策和资金上的支持,保证了信息化建设的高需求和持续性,医疗信息化迎来景气度最好的2-3年(18-20)。

根据国家统计局数据,我国医疗卫生行业收入近年来保持10%以上的增速;根据卫计委数据,我国政府卫生支出占GDP的比重维持上升趋势,有望接近2%。

参考观研天下发布《2019年中国医疗卫生行业分析报告-行业调查与未来动向研究》

2011-2016年,我国的医疗IT支出占医疗卫生行业总收入的比例稳定在0.7%-0.8%之间,2017年开始,占比增加至0.8%-0.9%,同时大订单占比增加,行业集中度迅速提升,地方中小企业多成为实施力量的补充,行业内的龙头公司基本均已上市。

新卫健委和医保局成立对行业的影响

2018年新卫健委和医保局分别成立,有助于进一步深化医疗行业的改革。卫健委:开展人口监测预警、应对人口老龄化、制定医疗机构和医疗服务行业管理办法并监督实施,医疗行业的监管集中在了卫健委等;国家医保局是“三保合一”,意味着医保购买能力、谈判能力、支付标准的制定能力增强,中国医改在一定程度上进入医保主导时代,一方面DRGS按病种收费的模式推广力度会加大,医院的控费力度和控费标准会加速确立,同时给商保也带了一定的机会。

推进评价体系催生需求

1、 医院自身信息化能力评价——电子病历(已开始)

具体要求:2019年,三级医院达到3级以上;2020年,三级医院达到4级以上,二级医院达到3级以上。之后还会有五级及以上的更高标准提出,届时各医院电子病历系统的升级将直接转化为市场规模的快速增长。根据卫建委的统计数据,截至2018年9月,我国三级医院共2460家,二级医院8712家。国家卫计委统计数据显示,2011-2017年通过电子病历五级及以上的医院共61家。满足3级标准投入需300-600万元,按平均450万计算,大约有500亿元的市场空间。升级至四级医院平均价格约为1100万元,据此测算有264亿增量空间。

2、 催生互联网医院的开展——4S服务评价(即将开始)

医院智慧服务的4S评级:未来的智慧医院通过临床应用、患者服务和运营管理三个维度评价。针对患者服务,评级包括5大类的17个评估项目,涵盖诊疗预约、远程诊疗、支付、家庭医生、转诊、宣教等,催化的主要是互联网医院的开展。

根据卫建委的统计,截至2019年5月,全国目前已有158家互联网医院,从数量上来讲,互联网医院进入快速扩张阶段。目前互联网医院主要运营模式还是以远程医疗为主,根据蛋壳网统计,单次远程会诊和远程诊断的价格在200-400元/次,单次远程门诊按照医师级别不同,单价在10-60元/次。

2、催化医院物联网、流程先进性——医院管理的评价体系(未来2-3年)

从医政医改局文件中体现,电子病历评级、4S服务评级之后,医院管理的评价体系将开始推进,催化的是医院的物联网等。

物联网智慧医院会成为医院信息化建设的新投资方向。包含医疗场景中20多个子系统,数字化病房、手术台、后勤管理、诊间室、护士室等所有的一体化解决方案,医院的医生、护士、患者、设备、药品等联接起来,实现患者的诊断、治疗、护理、手术、用药等全流程可追溯。

4、 催化商业模式的变化——DRGS体系的建立(未来2-3年)

2018年12月20日,国家医保局发布了《关于申报按疾病诊断相关分组付费国家试点的通知》,医院信息化公司开始正式介入医保控费业务领域,主要业务在于医院端,而区域信息化公司主要职责在于各市医保局汇总各医院数据并控制总额。卫健委将电子病历和DRGS纳入医院考核和院长绩效考核,DRGS的建设包含医院端和局端,局端平台建设一般需要几百万的投入,医院端建设20-50万不等。

5、 云医院建设正式推进——医联体走向成熟期(未来3--5年)

医疗行业云计算应用已经完成了市场培育期,即将进入快速发展阶段。移动信息化研究中心显示,2017年医疗云的投资增长速度为34.7%,远高于医疗信息化整体的增长水平,医疗云应用进入快速发展阶段。根据IDC研究,2018年中国医疗云IT总支出达到50.5亿元人民币,预计2023年将达到168.8亿元人民币,2018至2023年的年复合增长率为27.3%。

医疗云建设是医院信息化服务的新模式。医疗云能够将医院业务系统快速部署和统一运维,医院可以通过购买更少的硬件设备和软件,来降低一次性采购成本,通过更自动化的管理降低人力成本。

2016年医疗行业对云计算接受度明显提高。医院对云计算的态度发生了较明显的转变,一方面是因为医疗内部信息化水平不堪负荷带来的整体发展瓶颈;另一方面则是随着云技术能力的提升,云计算在安全性、高可用数据的保密性上都已经达到了医院的要求。

新增需求持续放量,订单增加,行业集中度提升

上述产品需求会影响厂商结构,平台、临床、物联网三项是医院所需补齐的部分,对应的订单越来越大,行业集中度提升,龙头增长快于行业增速。

行业内优质公司

目前行业内已上市公司包括卫宁健康、创业软件、思创医惠、东华软件、东软集团、和仁科技等。根据公开订单信息,创业慧康和卫宁健康的订单总额以及数量在行业内保持领先,思创医惠在近三年保持增长的趋势。

医改成为行业持续发展的动力。医改十年,对院内信息化、区域医联体、分级诊疗、医药分家等提出了要求,2018年更是医改政策的丰年,围绕电子病历、互联网医院、医联体和医保支付改进行了政策和资金上的支持,保证了信息化建设的高需求和持续性,医疗信息化迎来景气度最好的2-3年(18-20)。

根据国家统计局数据,我国医疗卫生行业收入近年来保持10%以上的增速;根据卫计委数据,我国政府卫生支出占GDP的比重维持上升趋势,有望接近2%。

参考观研天下发布《2019年中国医疗卫生行业分析报告-行业调查与未来动向研究》

2006-2017年医疗卫生行业收入及变化

数据来源:国家统计局

2011-2020 年医疗卫生 IT 支出情况

数据来源:IDC

2011-2016年,我国的医疗IT支出占医疗卫生行业总收入的比例稳定在0.7%-0.8%之间,2017年开始,占比增加至0.8%-0.9%,同时大订单占比增加,行业集中度迅速提升,地方中小企业多成为实施力量的补充,行业内的龙头公司基本均已上市。

2011-2017 年,后一年 IT 支出占前一年医疗卫生总收入比例

数据来源:IDC

医院近三年信息化建设累计投入情况占比

医院近三年信息化建设累计投入 |

三级医院(N=263) |

三级以下医院(N=221) |

||

数量 |

比例 |

数量 |

比例 |

|

5000万以上 |

12 |

4.56% |

2 |

0.90% |

2000-5000万 |

32 |

12.17% |

3 |

1.36% |

1000-2000万 |

50 |

19.01% |

10 |

4.52% |

500-1000万 |

46 |

17.49% |

25 |

11.31% |

200-500万 |

59 |

22.43% |

61 |

27.60% |

100-200万 |

19 |

7.22% |

35 |

15.84% |

50-100万 |

12 |

4.56% |

34 |

15.38% |

50万以下 |

9 |

3.42% |

28 |

12.67% |

未作答 |

24 |

9.13% |

23 |

10.41% |

资料来源:CHIMA

新卫健委和医保局成立对行业的影响

2018年新卫健委和医保局分别成立,有助于进一步深化医疗行业的改革。卫健委:开展人口监测预警、应对人口老龄化、制定医疗机构和医疗服务行业管理办法并监督实施,医疗行业的监管集中在了卫健委等;国家医保局是“三保合一”,意味着医保购买能力、谈判能力、支付标准的制定能力增强,中国医改在一定程度上进入医保主导时代,一方面DRGS按病种收费的模式推广力度会加大,医院的控费力度和控费标准会加速确立,同时给商保也带了一定的机会。

医保局和卫健委组建智能划分

资料来源:国家卫健委、国家医保局

推进评价体系催生需求

1、 医院自身信息化能力评价——电子病历(已开始)

具体要求:2019年,三级医院达到3级以上;2020年,三级医院达到4级以上,二级医院达到3级以上。之后还会有五级及以上的更高标准提出,届时各医院电子病历系统的升级将直接转化为市场规模的快速增长。根据卫建委的统计数据,截至2018年9月,我国三级医院共2460家,二级医院8712家。国家卫计委统计数据显示,2011-2017年通过电子病历五级及以上的医院共61家。满足3级标准投入需300-600万元,按平均450万计算,大约有500亿元的市场空间。升级至四级医院平均价格约为1100万元,据此测算有264亿增量空间。

2、 催生互联网医院的开展——4S服务评价(即将开始)

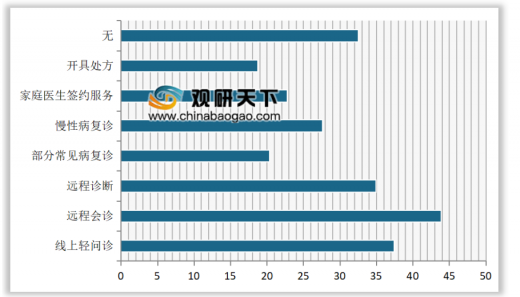

医院智慧服务的4S评级:未来的智慧医院通过临床应用、患者服务和运营管理三个维度评价。针对患者服务,评级包括5大类的17个评估项目,涵盖诊疗预约、远程诊疗、支付、家庭医生、转诊、宣教等,催化的主要是互联网医院的开展。

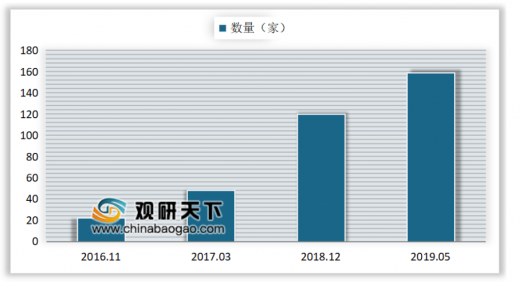

根据卫建委的统计,截至2019年5月,全国目前已有158家互联网医院,从数量上来讲,互联网医院进入快速扩张阶段。目前互联网医院主要运营模式还是以远程医疗为主,根据蛋壳网统计,单次远程会诊和远程诊断的价格在200-400元/次,单次远程门诊按照医师级别不同,单价在10-60元/次。

互联网医院上线数量变化(单位:家)

数据来源:ABB

参与调研单位“互联网+医疗”服务分类

数据来源:健康界

2、催化医院物联网、流程先进性——医院管理的评价体系(未来2-3年)

从医政医改局文件中体现,电子病历评级、4S服务评级之后,医院管理的评价体系将开始推进,催化的是医院的物联网等。

物联网智慧医院会成为医院信息化建设的新投资方向。包含医疗场景中20多个子系统,数字化病房、手术台、后勤管理、诊间室、护士室等所有的一体化解决方案,医院的医生、护士、患者、设备、药品等联接起来,实现患者的诊断、治疗、护理、手术、用药等全流程可追溯。

物联网体系产品系列部分展示

资料来源:医惠科技官网

4、 催化商业模式的变化——DRGS体系的建立(未来2-3年)

2018年12月20日,国家医保局发布了《关于申报按疾病诊断相关分组付费国家试点的通知》,医院信息化公司开始正式介入医保控费业务领域,主要业务在于医院端,而区域信息化公司主要职责在于各市医保局汇总各医院数据并控制总额。卫健委将电子病历和DRGS纳入医院考核和院长绩效考核,DRGS的建设包含医院端和局端,局端平台建设一般需要几百万的投入,医院端建设20-50万不等。

5、 云医院建设正式推进——医联体走向成熟期(未来3--5年)

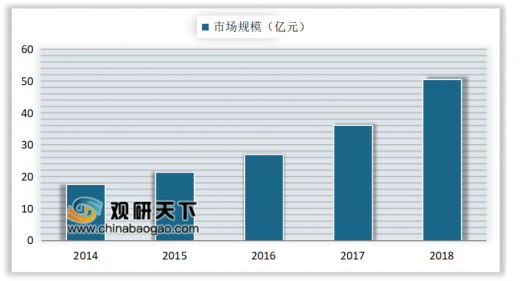

医疗行业云计算应用已经完成了市场培育期,即将进入快速发展阶段。移动信息化研究中心显示,2017年医疗云的投资增长速度为34.7%,远高于医疗信息化整体的增长水平,医疗云应用进入快速发展阶段。根据IDC研究,2018年中国医疗云IT总支出达到50.5亿元人民币,预计2023年将达到168.8亿元人民币,2018至2023年的年复合增长率为27.3%。

医疗云建设是医院信息化服务的新模式。医疗云能够将医院业务系统快速部署和统一运维,医院可以通过购买更少的硬件设备和软件,来降低一次性采购成本,通过更自动化的管理降低人力成本。

2016年医疗行业对云计算接受度明显提高。医院对云计算的态度发生了较明显的转变,一方面是因为医疗内部信息化水平不堪负荷带来的整体发展瓶颈;另一方面则是随着云技术能力的提升,云计算在安全性、高可用数据的保密性上都已经达到了医院的要求。

中国云医院产业增长情况(亿元)

数据来源:移动信息化研究中心

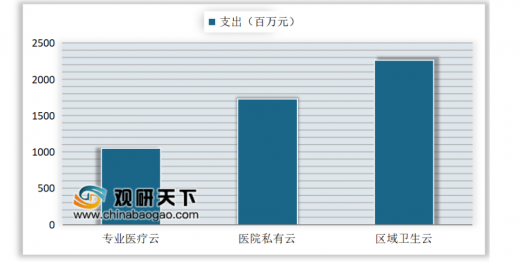

2018 年医疗云 IT 支出

数据来源:IDC

新增需求持续放量,订单增加,行业集中度提升

上述产品需求会影响厂商结构,平台、临床、物联网三项是医院所需补齐的部分,对应的订单越来越大,行业集中度提升,龙头增长快于行业增速。

部分医疗子系统单价(单位:万元)

信息集成平台 |

临床数据中心 |

体温动态监测系统 |

移动护理信息软件 |

随访管理系统 |

185 |

40 |

80 |

194 |

10 |

患者关系管理 |

处方点评系统 |

慢病管理系统 |

全院检查预约系统 |

智能输液监控系统 |

8 |

15 |

15 |

8 |

95 |

手术管理 |

报告卡管理 |

单病种管理系统 |

住院结构化电子病历 |

血透管理系统 |

5 |

10 |

15 |

10 |

15 |

抗菌药物管理 |

护理管理系统NIS |

预约诊疗管理平台 |

全院用血输血流程管理 |

设备管理系统 |

15 |

30 |

15 |

8 |

10 |

手术麻醉管理 |

体检管理系统 |

商业智能BI |

智能床传感器 |

供应室消毒包追溯管理 |

30 |

5 |

38 |

0.85 |

6 |

资料来源:招标网

行业内优质公司

目前行业内已上市公司包括卫宁健康、创业软件、思创医惠、东华软件、东软集团、和仁科技等。根据公开订单信息,创业慧康和卫宁健康的订单总额以及数量在行业内保持领先,思创医惠在近三年保持增长的趋势。

厂商 2016-2018 年公开订单总额(亿元)

数据来源:招标网

厂商 2016-2018 年公开订单数量(个)

数据来源:招标网

资料来源:IDC,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。