健康体检是以健康为中心的身体检查。是用医学手段和方法进行身体检查,这里包括临床各科室的基本检查,包括超声、心电、放射等医疗设备检查,还包括围绕人体的血液、尿便的化验检查。

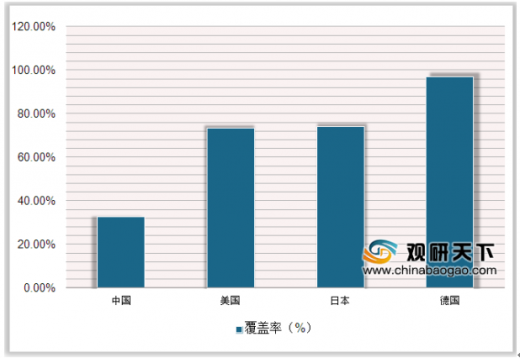

全球健康检查发展最早始于1908年美国士兵体检;1970年国际健诊学会于美国成立。国际健诊学会(IHEA)分为3个区域:北美洲和南美洲为一个区域;欧洲、非洲、中东为一个区域;亚洲和澳洲为一个区域。据相关公开资料显示,2017年我国国民健康体检覆盖率为32.68%,而美国、日本都超过73%,德国更是超过95%。

近几年,国家鼓励和规范健康体检行业发展的政策,体检行业正逐步规范,全社会健康意识的不断提高,众多民营机构和社会资本不断进入健康体检领域,有力的促进了健康体检市场的快速发展,健康体检行业发展前景广阔。

私立专业体检机构与医院附属体检中心及其他医疗机构相比具有良好的竞争优势。这种优势主要体现在避免交叉感染(医院体检设备由病患和健康人群共用,易造成交叉感染)、便于实现标准化连锁运营、健康管理服务理念完备等方面。

我国健康体检服务行业的市场参与主体众多,在健康体检市场中形成了以公立医疗机构为主,民营专业体检机构为辅的竞争格局。公立医院体检部门市场份额占比70.8%,民营专业体检机构市场份额占比7.7%。

近年来,我国经济发展势头良好,人均可支配收入及消费能力逐年提高;随着城镇居民健康意识的逐步增强,居民的健康消费需求大幅增长,数据显示,2018年第一季度,我国城市和农村居民医疗保健支出占比分别为10.03%和7.5%。

参考观研天下发布《2019年中国健康体检市场分析报告-行业运营现状与发展前景研究》

在中国,据国家统计局发布的资料显示,我国每年参加体检的人数不足人口的5%,主动体检的人数还不到0.3%,即便是在上海和北京的体检率也仅为15%和20%,由此可见国内健康体检中心,将面临极大的市场机会。随着国内人民生活水平的提高,健康意识的不断增强,将形成对健康体检市场的强大需求。

国民生活水平提高、健康观念深入人心,以及消费升级,国民健康体检行业的市场需求旺盛,呈现井喷发展的趋势。从健康体检人次数来看,健康体检人次从2011年的3.44亿人次增长到2017年的5.01亿人次,年复合增长率约为4.66%。据预计,2018年全年,我国健康体检人次有望达到5.63亿人次。

2016年我国体检市场规模已经超过1100亿元,2017年市场规模突破1300亿元。据预计,2018年全年,健康体检市场规模有望达到1498亿元。随着人们对健康的日益重视以及体检人次的增加,我国健康体检市场前景巨大。

健康体检行业发展前景

1.生命科技成为国之重器

21世纪被称为“生命科学的世纪”,大数据和人工智能正成为颠覆性的“工业革命”,全球顶尖科技企业都在遵循“流量+技术+生态圈”的发展模式,吸引全球焦点、洞察创新商机。大国博弈,生命科技必将成为国之重器。

2.健康体检迎黄金时代

国务院新的机构改革方案中组建了国家卫生健康委员会,再次将健康促进和疾病预防提高到国家战略层面,各级政府出台了一系列重磅扶持预防医学产业政策,作为未来国家战略和全球关注的焦点,中国预防医学以及健康体检的黄金时代已然来临。

3.消费升级及健康观念改变

体检行业的高速发展,与大众生活水平提高、健康观念深入人心以及消费升级密不可分。大众对“早发现、早治疗、早预防、早健康”的健康观念大幅提升,健康体检行业的市场需求旺盛,呈现井喷发展的趋势。

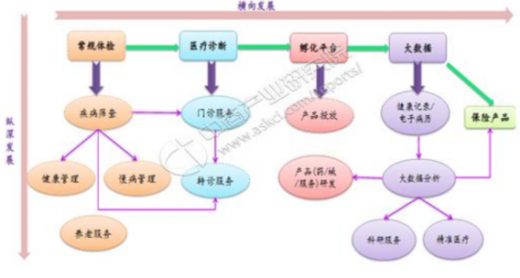

健康体检产业链

信息来源:中商产业研究院

全球健康检查发展最早始于1908年美国士兵体检;1970年国际健诊学会于美国成立。国际健诊学会(IHEA)分为3个区域:北美洲和南美洲为一个区域;欧洲、非洲、中东为一个区域;亚洲和澳洲为一个区域。据相关公开资料显示,2017年我国国民健康体检覆盖率为32.68%,而美国、日本都超过73%,德国更是超过95%。

2017年重点国家国民健康体检覆盖率情况(单位:%)

数据来源:卫生局

近几年,国家鼓励和规范健康体检行业发展的政策,体检行业正逐步规范,全社会健康意识的不断提高,众多民营机构和社会资本不断进入健康体检领域,有力的促进了健康体检市场的快速发展,健康体检行业发展前景广阔。

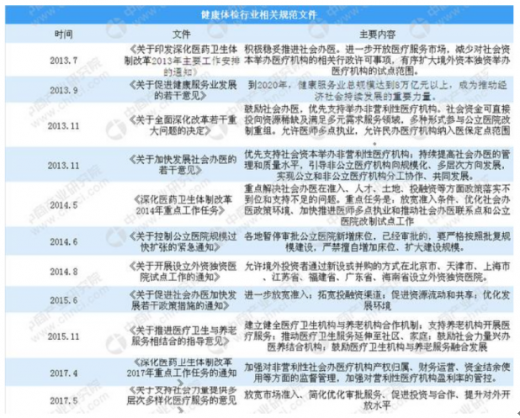

健康体检行业相关文件规范

信息来源:中商产业研究院

私立专业体检机构与医院附属体检中心及其他医疗机构相比具有良好的竞争优势。这种优势主要体现在避免交叉感染(医院体检设备由病患和健康人群共用,易造成交叉感染)、便于实现标准化连锁运营、健康管理服务理念完备等方面。

专业体检机构与公立体检机构对比

类别 |

私立专业体检机构 |

公立医院体检 |

设备技术 |

对比大医院先进硬件设备条件相对不足,不过近几年设备条件在改善 |

技术设备力量较强 |

功能定位 |

以体检为主要业务,专业化程度高 |

以临床、科研、教学为主要功能定位,体检业务仅作为其辅助业务 |

服务 |

具备先进的健康管理理念及富有成效地检后健康管理服务等 |

在服务理念、服务质量等方面存在明显劣势 |

交叉感染风险 |

避免或减少医院交叉感染风险 |

公立医院院内交叉感染率始终居高不下,医院是病人密集的场所,医院环境最容易被病原微生物污染,从而为疾病的传播提供外部条件,促进医院感染的发生 |

运作模式 |

会通过各种市场化的营销手段,进行健康体检教育,并主动与潜在客户接触,了解客户各方面的健康体检需求,创造各种健康体检产品,满足市场需要 |

国内公立医院是以为患者提供诊断、治疗为主要服务的非营利性医疗机构 |

经营模式 |

业务体系可标准化,便于连锁复制,迅速进行规模性扩张 |

一般处于单点经营状态,不具备连锁经营的条件。 |

信息来源:观研天下整理

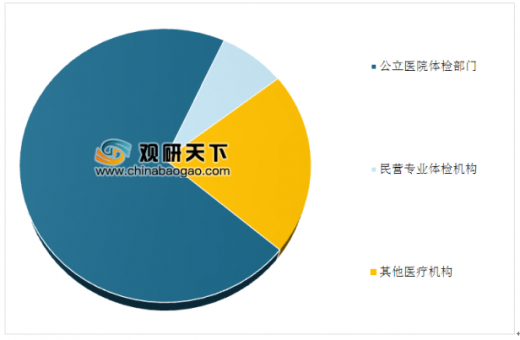

我国健康体检服务行业的市场参与主体众多,在健康体检市场中形成了以公立医疗机构为主,民营专业体检机构为辅的竞争格局。公立医院体检部门市场份额占比70.8%,民营专业体检机构市场份额占比7.7%。

中国健康体检主体机构市场份额情况

数据来源:卫生局

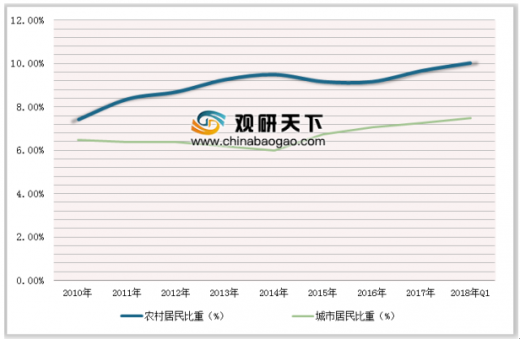

近年来,我国经济发展势头良好,人均可支配收入及消费能力逐年提高;随着城镇居民健康意识的逐步增强,居民的健康消费需求大幅增长,数据显示,2018年第一季度,我国城市和农村居民医疗保健支出占比分别为10.03%和7.5%。

2010-2018Q1中国城乡居民医疗保健支出占消费支出的比重情况

数据来源:卫生局

参考观研天下发布《2019年中国健康体检市场分析报告-行业运营现状与发展前景研究》

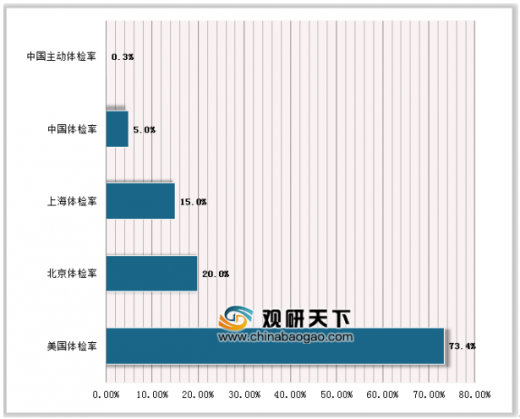

在中国,据国家统计局发布的资料显示,我国每年参加体检的人数不足人口的5%,主动体检的人数还不到0.3%,即便是在上海和北京的体检率也仅为15%和20%,由此可见国内健康体检中心,将面临极大的市场机会。随着国内人民生活水平的提高,健康意识的不断增强,将形成对健康体检市场的强大需求。

我国健康体检率情况(单位:%)

数据来源:卫生局

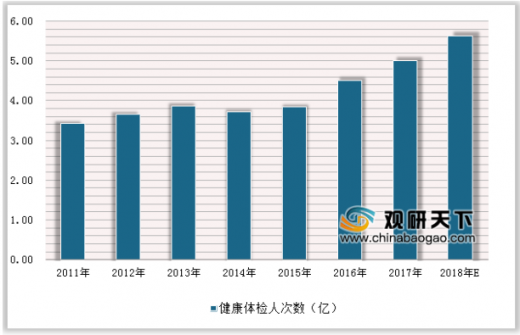

国民生活水平提高、健康观念深入人心,以及消费升级,国民健康体检行业的市场需求旺盛,呈现井喷发展的趋势。从健康体检人次数来看,健康体检人次从2011年的3.44亿人次增长到2017年的5.01亿人次,年复合增长率约为4.66%。据预计,2018年全年,我国健康体检人次有望达到5.63亿人次。

2011-2018年我国健康体检人次数统计情况

数据来源:卫生局

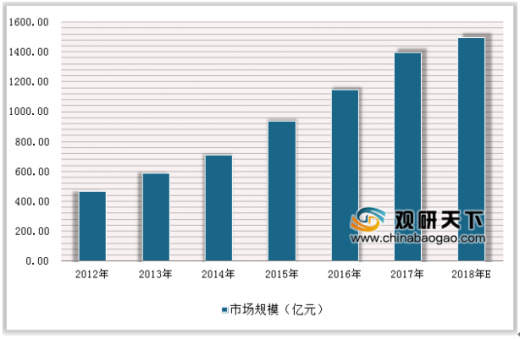

2016年我国体检市场规模已经超过1100亿元,2017年市场规模突破1300亿元。据预计,2018年全年,健康体检市场规模有望达到1498亿元。随着人们对健康的日益重视以及体检人次的增加,我国健康体检市场前景巨大。

2012-2018年中国健康体检行业市场规模情况

数据来源:卫生局

健康体检行业发展前景

1.生命科技成为国之重器

21世纪被称为“生命科学的世纪”,大数据和人工智能正成为颠覆性的“工业革命”,全球顶尖科技企业都在遵循“流量+技术+生态圈”的发展模式,吸引全球焦点、洞察创新商机。大国博弈,生命科技必将成为国之重器。

2.健康体检迎黄金时代

国务院新的机构改革方案中组建了国家卫生健康委员会,再次将健康促进和疾病预防提高到国家战略层面,各级政府出台了一系列重磅扶持预防医学产业政策,作为未来国家战略和全球关注的焦点,中国预防医学以及健康体检的黄金时代已然来临。

3.消费升级及健康观念改变

体检行业的高速发展,与大众生活水平提高、健康观念深入人心以及消费升级密不可分。大众对“早发现、早治疗、早预防、早健康”的健康观念大幅提升,健康体检行业的市场需求旺盛,呈现井喷发展的趋势。

资料来源:卫生局,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。