长期以来,我国医药流通市场存在流通环节过多、挂靠走票现象严重等问题,严重干扰了行业正常经营发展秩序。2016年4月,国务院办公厅发布《深化医药卫生体制改革2016年重点工作任务》,明确提出在综合医改试点省份推行“两票制”,积极鼓励公立医院综合改革试点城市推行两票制。2017年1月9日,卫计委等八部委联合发布《关于在公立医疗机构药品采购中推行两票制的实施意见(试行)》,至此国家层面的两票制政策正式落地,明确要求试点省份和地区要在17年6月底之前出两票制方案,2018年将在全国实行。“两票制”具体是指药品生产企业到流通企业开一次发票,流通企业到终端医疗机构再开一次发票。作为医药商业领域的一项重要改革措施,目的是减少医药流通的中间环节,打击过票逃税洗钱,同时净化行业流通环境秩序。由于我国相当一部分医药生产企业采用底价代理模式使产品进入市场,“两票制”的实施将对这部分企业的生产营销模式产生重大影响。同时还将倒逼部分中小型经销商转型为CSO公司或被兼并,促进行业集中度的提升。

截止2017年6月底,已有共计18个省份地区出台的“两票制”正式方案文件,另外还有6个省份地区有相关征求意见稿流出。在已经出台正式文件的省份中,包括了安徽、福建、江苏等9个医改试点省份地区,其中福建、安徽为全国较早出台相关政策的地区。预计在下半年,“两票制”政策有望在其他省份地区加快落地。

参考观研天下发布《2019年中国医药流通行业分析报告-行业运营现状与未来动向研究》

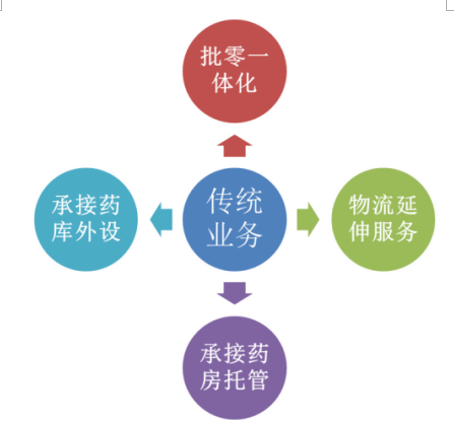

从2012年到2016年,全国前3的超大型批发企业(国药、上药、华润)市场份额由28.8%提升至34%,前100名的大型批发企业市场份额由64%提升至70.9%,市场集中度提升趋势明显。预计未来几年在“两票制”政策推动下,全国性和区域龙头批发企业凭借综合规模优势,通过兼并收购、由一级向二三级市场加速渗透等形式有望获得更大的市场份额,市场集中度有望进一步提升。在不断加大主营业务拓展的同时,医药流通企业也一直在积极探索新型服务模式,主要包括批零一体化、物流延伸、药房托管等。通过多样化的新型服务使得流通行业的客户粘性增强,同时与整个产业链上下游融合紧密度也进一步加深。

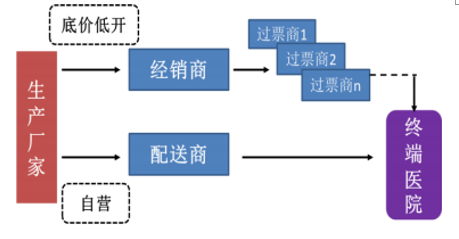

两票制之前的医药流通模式

资料来源:公开资料整理

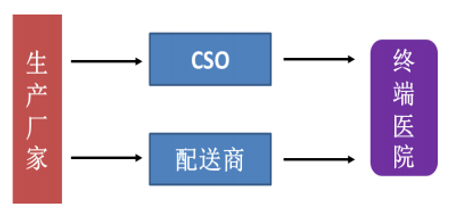

两票制以后的医药流通模式

资料来源:公开资料整理

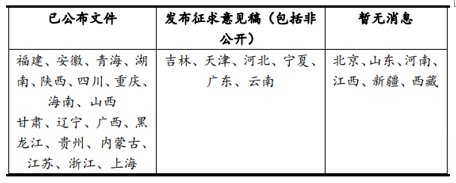

截止2017年6月底,已有共计18个省份地区出台的“两票制”正式方案文件,另外还有6个省份地区有相关征求意见稿流出。在已经出台正式文件的省份中,包括了安徽、福建、江苏等9个医改试点省份地区,其中福建、安徽为全国较早出台相关政策的地区。预计在下半年,“两票制”政策有望在其他省份地区加快落地。

参考观研天下发布《2019年中国医药流通行业分析报告-行业运营现状与未来动向研究》

两票制方案全国各省份执行情况

资料来源:公开资料整理

截止到2016年11月底,全国拥有医药批发企业数已由2012年高峰时期的1.6万万多家缓慢回落至约1.3万家。而与此同时,全国医药商品销售总额由11年的0.94万亿增长至16年的1.8万多亿,复合增速达14%。行业整体保持快速发展的同时还伴随着内部发展速度的分化,大型医药批发企业销售增速普遍高于行业水平:13-16年行业Top10、Top100企业年平均增速分别为18.1%和16.9%,明显高于行业平均增速13%。而大型批发企业的较快发展和行业内并购整合也导致了相应市场占有率和市场集中度的不断提升。

2011-2016年全国医药流通行业运行情况

资料来源:商务部,观研天下数据中心整理

2013-2016年大型批发企业销售增速(16为Top15)

资料来源:商务部,观研天下数据中心整理

从2012年到2016年,全国前3的超大型批发企业(国药、上药、华润)市场份额由28.8%提升至34%,前100名的大型批发企业市场份额由64%提升至70.9%,市场集中度提升趋势明显。预计未来几年在“两票制”政策推动下,全国性和区域龙头批发企业凭借综合规模优势,通过兼并收购、由一级向二三级市场加速渗透等形式有望获得更大的市场份额,市场集中度有望进一步提升。在不断加大主营业务拓展的同时,医药流通企业也一直在积极探索新型服务模式,主要包括批零一体化、物流延伸、药房托管等。通过多样化的新型服务使得流通行业的客户粘性增强,同时与整个产业链上下游融合紧密度也进一步加深。

2012-2016年大型批发企业市场份额占有率

资料来源:商务部,观研天下数据中心整理

医药批发企业创新服务模式延伸

资料来源:公开资料,观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。