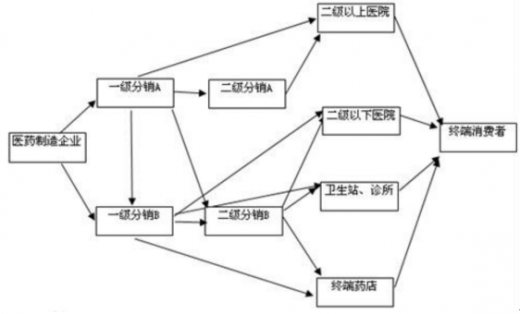

商品流通的一般渠道可分为两个环节,一是批发环节,二是零售环节。中国药品流通领域有三个环节:药品批发环节、药品零售企业和医院门诊药房。其中,医院门诊药房作为特殊的、具有垄断地位的零售环节,占据了80%以上的药品零售市场份额。

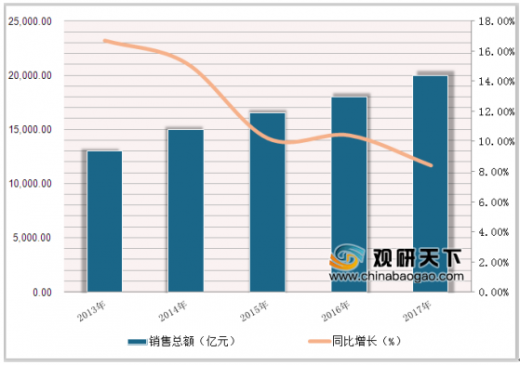

近年,我国医药流通行业受整体宏观经济影响,市场规模增速有所下滑。随着医药卫生体制改革的不断深入,国家有关部门相继出台《“十三五”深化医药卫生体制改革规划》《关于进一步改革完善药品生产流通使用政策的若干意见》等政策文件,着力推进医药行业提质增效、转型升级。

统计显示,全国七大类医药商品销售总额20016亿元,扣除不可比因素同比增长8.4%,增速同比下降2.0个百分点。其中,药品零售市场4003亿元,扣除不可比因素同比增长9.0%,增速同比下降0.5个百分点。

按销售品类分类,西药类销售居主导地位,销售额占七大类医药商品销售总额的73.2%,其次为中成药类占15.0%,中药材类占3.1%,医疗器材占4.7%,化学试剂类占1.2%,玻璃仪器类占0.1%,其他类占2.7%。

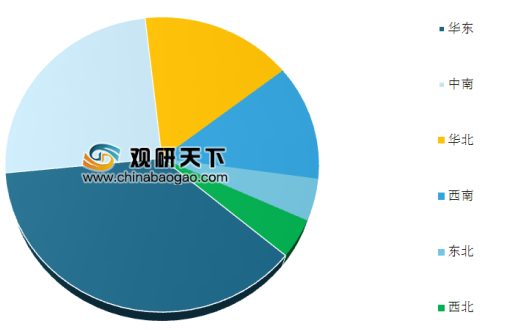

2017年,全国六大区域销售额占全国销售总额的比重分别为:华东37.3%,中南24.8%,华北16.3%,西南12.7%,东北4.6%,西北4.3%。其中,华东、中南、华北三大区域销售额占到全国销售总额的78.4%,同比上升1.1个百分点。

参考观研天下发布《2018年中国药品流通市场分析报告-行业深度调研与发展前景预测》

在全国药品流通直报企业中,国有及国有控股药品流通企业主营业务收入9396亿元,占直报企业主营业务总收入的64.3%;实现利润213亿元,占直报企业利润总额的58.6%。股份制企业主营业务收入3747亿元,占直报企业主营业务总收入的25.6%;实现利润110亿元,占直报企业利润总额的30.3%。此外,外商及港澳台投资企业主营业务收入占直报企业主营业务总收入的5.6%,实现利润占直报企业利润总额的6.7%;私营企业主营业务收入占直报企业主营业务总收入的3.4%,实现利润占直报企业利润总额的3.0%。

2017年我国医药物流总额3.02万亿元,同比增长11.4%。按照每年8%的增长速度计算,预计到2020年,我国医药物流总额将达到3.8万亿元,而冷链运输的药品市场规模或可达到1200亿元。其中,以疫苗类制品、注射剂、酊剂、口服药品、外用药品、血液制品等医药冷藏品为主要品类。若根据目前我国医药冷链物流成本的流通费用率12.5%来计算,我国医药冷链市场的规模在2020年约为150亿元。可见,未来几年我国医药冷链市场大有可为。

随着国际国内医药产业链合作逐步深入,“互联网+医疗健康”体系不断完善,供应链服务持续创新,人工智能快速发展,药品流通行业将迎来新的更大发展空间。同时,随着疾病谱变化、人口老龄化加速、人民群众生活水平提高以及保健意识增强,全社会对医药健康的需求将不断提升,药品市场销售规模将进一步扩大。预计2018年药品流通市场销售增速将有所回落,但销售规模在未来一段时期内保持稳步增长。

未来几年内,相关政府部门和行业组织将不断加强行业诚信体系和标准体系建设,指导企业依法经营、诚实守信和规范服务。药品流通企业将在市场竞争中主动承担更多保障药品供应和质量安全的社会责任,着力打造服务品牌,积极参与社会公益活动,用诚信创造价值,推动自身健康发展。同时,专业人才将成为药品流通企业应对当前医改政策落地、行业结构调整、模式衍变更新的重要资源。

医药流通行业产业链

信息来源:互联网

近年,我国医药流通行业受整体宏观经济影响,市场规模增速有所下滑。随着医药卫生体制改革的不断深入,国家有关部门相继出台《“十三五”深化医药卫生体制改革规划》《关于进一步改革完善药品生产流通使用政策的若干意见》等政策文件,着力推进医药行业提质增效、转型升级。

统计显示,全国七大类医药商品销售总额20016亿元,扣除不可比因素同比增长8.4%,增速同比下降2.0个百分点。其中,药品零售市场4003亿元,扣除不可比因素同比增长9.0%,增速同比下降0.5个百分点。

2013-2017年药品流通行业销售额及增长情况

数据来源:药监局

2017年医药行业销售品类占比

数据来源:药监局

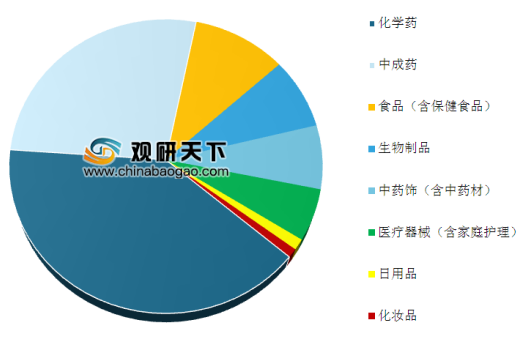

2017年典型样本城市零售药店销售品类占比

数据来源:药监局

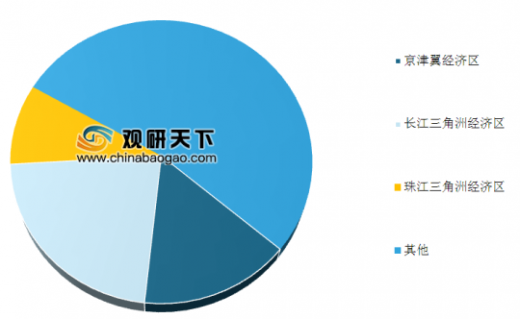

2017年,全国六大区域销售额占全国销售总额的比重分别为:华东37.3%,中南24.8%,华北16.3%,西南12.7%,东北4.6%,西北4.3%。其中,华东、中南、华北三大区域销售额占到全国销售总额的78.4%,同比上升1.1个百分点。

2017年我国药品流通行业销售额区域结构

数据来源:药监局

2017年我国药品流通行业三大经济区区域销售额占比结构

数据来源:药监局

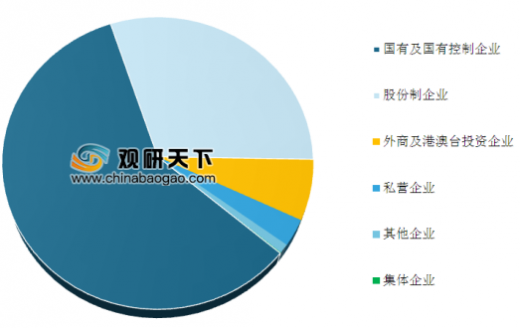

在全国药品流通直报企业中,国有及国有控股药品流通企业主营业务收入9396亿元,占直报企业主营业务总收入的64.3%;实现利润213亿元,占直报企业利润总额的58.6%。股份制企业主营业务收入3747亿元,占直报企业主营业务总收入的25.6%;实现利润110亿元,占直报企业利润总额的30.3%。此外,外商及港澳台投资企业主营业务收入占直报企业主营业务总收入的5.6%,实现利润占直报企业利润总额的6.7%;私营企业主营业务收入占直报企业主营业务总收入的3.4%,实现利润占直报企业利润总额的3.0%。

2017年药品流通企业主营业务收入结构

数据来源:药监局

2017年药品流通企业利润总额所有制结构

数据来源:药监局

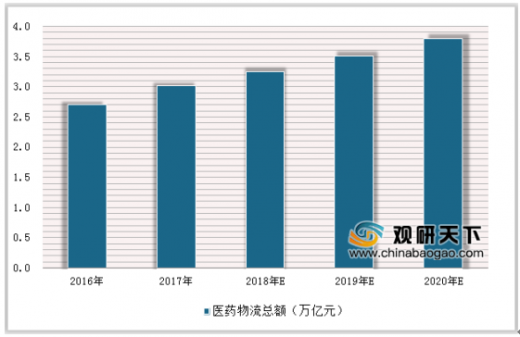

2017年我国医药物流总额3.02万亿元,同比增长11.4%。按照每年8%的增长速度计算,预计到2020年,我国医药物流总额将达到3.8万亿元,而冷链运输的药品市场规模或可达到1200亿元。其中,以疫苗类制品、注射剂、酊剂、口服药品、外用药品、血液制品等医药冷藏品为主要品类。若根据目前我国医药冷链物流成本的流通费用率12.5%来计算,我国医药冷链市场的规模在2020年约为150亿元。可见,未来几年我国医药冷链市场大有可为。

2016-2020年中国医药物流总额走势

数据来源:药监局

随着国际国内医药产业链合作逐步深入,“互联网+医疗健康”体系不断完善,供应链服务持续创新,人工智能快速发展,药品流通行业将迎来新的更大发展空间。同时,随着疾病谱变化、人口老龄化加速、人民群众生活水平提高以及保健意识增强,全社会对医药健康的需求将不断提升,药品市场销售规模将进一步扩大。预计2018年药品流通市场销售增速将有所回落,但销售规模在未来一段时期内保持稳步增长。

未来几年内,相关政府部门和行业组织将不断加强行业诚信体系和标准体系建设,指导企业依法经营、诚实守信和规范服务。药品流通企业将在市场竞争中主动承担更多保障药品供应和质量安全的社会责任,着力打造服务品牌,积极参与社会公益活动,用诚信创造价值,推动自身健康发展。同时,专业人才将成为药品流通企业应对当前医改政策落地、行业结构调整、模式衍变更新的重要资源。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。