药店是指零售药品的门市。中医史上第一家官办的药店诞生于宋神宗熙宁九年(公元1076年),是大名鼎鼎的改革家王安石批准创建的。随着年代的延伸,社会分工的细化,制药和卖药渐渐分离,从而出现了现代意义上的药店,专以卖药为业。

2018年是国家分级诊疗和医疗体建设的推广和普及之年,医药零售行业面临着重要的抉择风口。4+7带量采购波及药店价格,药店分类分级管理开始试点药店经营条件越发严格,并购大潮的叠加影响下,药店竞争加剧,业外资本也对药品零售市场虎视眈眈,单体药店的生存情况则愈加悲观,2019年零售药店行业迎来大洗牌。

2013年连锁药店企业仅3570家,2016年突破5000家,达到5609家。2017年零售药店并购潮迭起,连锁药店企业5409家,同比减少3.6%。2018年由于收购成本显著增加,管控能力跟不上规模扩张速度,传统竞争模式发生改变,传统药店面临互联网卖药模式挑战,在医保控费、药店分类分级管理以及处方外流等政策背景下,药店盈利模式改变。连锁药店回归冷静,并购规模有所缩小,预计2018年连锁药店数量将达5285家,2019年并购潮逐渐退潮,连锁药店数量将达5200家。

2011-2017年,我国药店数量从40万家缓慢增至45万家,连锁化率则从35%快速上升至51%,意味着我国药店行业已进入连锁时代。参照发达国家经验,药店行业的发展一般经历三个阶段:单体时代、连锁时代和巨头时代,未来我国药店行业将逐步从连锁时代走向巨头时代。

由于地方保护主义、医药物流配送体系不健全、执业药师数量不足等原因,我国大部分连锁药店在管理制度、供应链及竞争策略上尚未实现深度整合,导致旗下门店的统一化和标准化水平不足,经营效率不高。

随着医药分家政策的快速推进及处方流转政策的不断加码,药店将导入公立医院的部分流量,尤其是短期难以进入医保目录的高价药处方。参照发达国家规律,我国药店的渗透率至少有一倍的提升空间,在政策催化下,行业整体有望迎来高速发展期。

参考观研天下发布《2019年中国药店市场分析报告-行业供需现状与未来趋势研究》

2017年,我国药店六强分别为国大药房、同仁堂、一心堂、老百姓、大参林和桐君阁,市占率均在1.8-2.8%之间,并无具有明显优势者。增速方面,2011-2017年六强总市占率从11.2%缓慢增长至12.7%,巨头之路尚远。

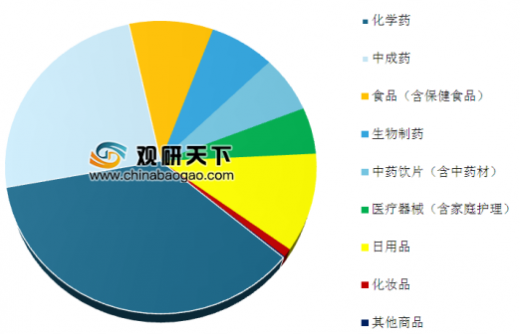

据中国医药商业协会典型样本城市零售药店2017年品类销售统计,零售药店销售额中的药品类居主导地位,占零售总额的81.8%,其中西药占47.7%(化学药品占39.9%、生物制品占7.8%),中成药占27.1%,中药饮片占7.0%。

自从2009年新医改提出药品“零加成”到今天,政策不断加码,政策发布密度与推行力度都不断加强,未来公立医院更多利润的来源将从药品销售,向医疗服务转变。随着政府推动处方外流的决心与动力(医保控费)加强,一系列政策的颁布,使得零售药店承接处方外流的条件逐渐成熟。

消费升级基于人均收入水平提升的大背景,民众开始从基本消费需求向高级消费需求切换。而作为马洛斯需求理论中安全需求的重要代表,医药保健是消费升级的重点领域。国人医药消费升级主要表现为:医药产品提价,产品结构升级:消费者从低端剂型向高端剂型转移。

随着人口老龄化程度加深,未来中国老龄人口将进一步增加。人口老龄化的加剧将带来老年群体医疗、保健需求的急剧增长。

药品属性特殊,网售处方药政策尚在讨论中,医药电商受限多,线下零售药店难以被电商取代。随政策放开医药电商有望逐步发展,以线下为主,线上辅助的O2O模式是药店新零售发展趋势。

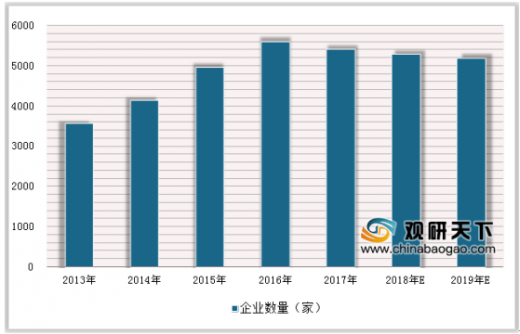

2018年是国家分级诊疗和医疗体建设的推广和普及之年,医药零售行业面临着重要的抉择风口。4+7带量采购波及药店价格,药店分类分级管理开始试点药店经营条件越发严格,并购大潮的叠加影响下,药店竞争加剧,业外资本也对药品零售市场虎视眈眈,单体药店的生存情况则愈加悲观,2019年零售药店行业迎来大洗牌。

2013年连锁药店企业仅3570家,2016年突破5000家,达到5609家。2017年零售药店并购潮迭起,连锁药店企业5409家,同比减少3.6%。2018年由于收购成本显著增加,管控能力跟不上规模扩张速度,传统竞争模式发生改变,传统药店面临互联网卖药模式挑战,在医保控费、药店分类分级管理以及处方外流等政策背景下,药店盈利模式改变。连锁药店回归冷静,并购规模有所缩小,预计2018年连锁药店数量将达5285家,2019年并购潮逐渐退潮,连锁药店数量将达5200家。

2013-2019年中国连锁药店企业数量统计情况

数据来源:药监局

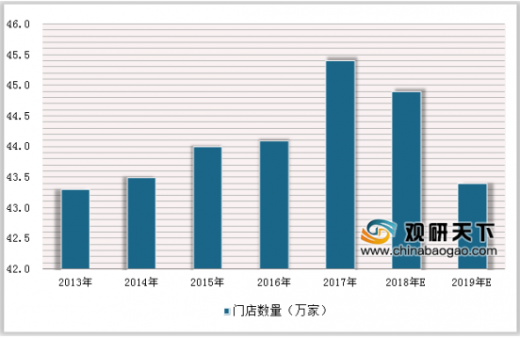

2013-2019年中国连锁药店门店数量统计情况

数据来源:药监局

2011-2017年,我国药店数量从40万家缓慢增至45万家,连锁化率则从35%快速上升至51%,意味着我国药店行业已进入连锁时代。参照发达国家经验,药店行业的发展一般经历三个阶段:单体时代、连锁时代和巨头时代,未来我国药店行业将逐步从连锁时代走向巨头时代。

2011-2017年我国药店行业连锁化率情况

数据来源:药监局

由于地方保护主义、医药物流配送体系不健全、执业药师数量不足等原因,我国大部分连锁药店在管理制度、供应链及竞争策略上尚未实现深度整合,导致旗下门店的统一化和标准化水平不足,经营效率不高。

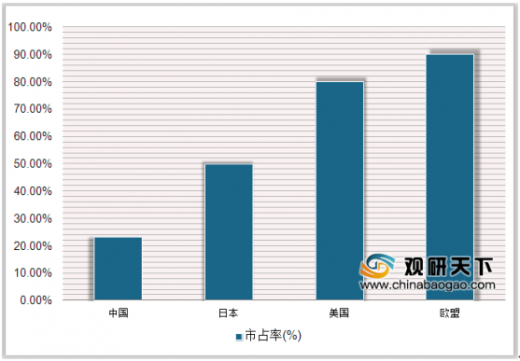

随着医药分家政策的快速推进及处方流转政策的不断加码,药店将导入公立医院的部分流量,尤其是短期难以进入医保目录的高价药处方。参照发达国家规律,我国药店的渗透率至少有一倍的提升空间,在政策催化下,行业整体有望迎来高速发展期。

药店在药品销售端市占率情况

数据来源:药监局

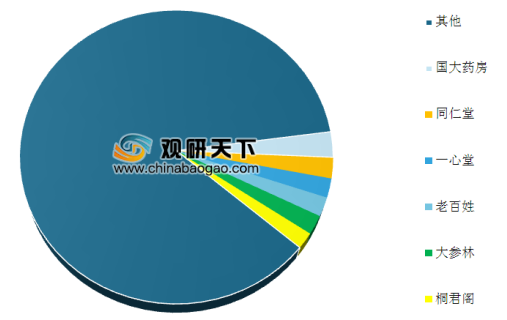

2017年,我国药店六强分别为国大药房、同仁堂、一心堂、老百姓、大参林和桐君阁,市占率均在1.8-2.8%之间,并无具有明显优势者。增速方面,2011-2017年六强总市占率从11.2%缓慢增长至12.7%,巨头之路尚远。

2017年我国药店六强市占率情况

数据来源:药监局

据中国医药商业协会典型样本城市零售药店2017年品类销售统计,零售药店销售额中的药品类居主导地位,占零售总额的81.8%,其中西药占47.7%(化学药品占39.9%、生物制品占7.8%),中成药占27.1%,中药饮片占7.0%。

2017年零售药店销售品类结构情况

数据来源:药监局

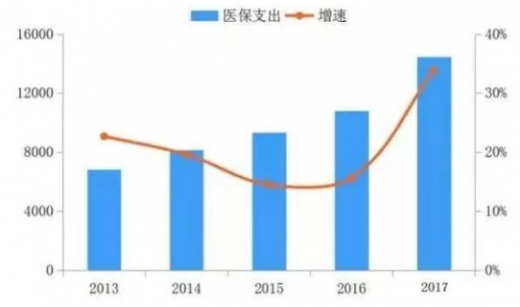

消费升级基于人均收入水平提升的大背景,民众开始从基本消费需求向高级消费需求切换。而作为马洛斯需求理论中安全需求的重要代表,医药保健是消费升级的重点领域。国人医药消费升级主要表现为:医药产品提价,产品结构升级:消费者从低端剂型向高端剂型转移。

2013-2017年中国城镇基本医疗保险支出情况

数据来源:药监局

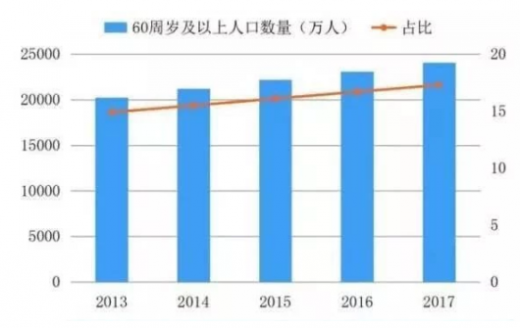

随着人口老龄化程度加深,未来中国老龄人口将进一步增加。人口老龄化的加剧将带来老年群体医疗、保健需求的急剧增长。

2013-2017年中国60岁及以上人口情况

数据来源:药监局

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。