一、中国疫苗行业发展历程回顾

二、中国疫苗行业市场规模分析

三、中国疫苗行业竞争情况分析

我国免疫预防事业走过的历程大致可以分为两个阶段。

参考观研天下发布《2019年中国疫苗行业分析报告-市场现状调查与投资前景研究》

第一阶段是新中国成立前,我国早在公元10世纪就发明了种痘预防天花的方法,是全球最早使用人工免疫方法预防传染病的国家,在1933年我国开始接种卡介苗。第二阶段是新中国成立后,主要分为三个时期,分别为计划免疫前期,计划免疫时期和免疫规划时期。免疫规划时期是指我国实施扩大国家免疫规划,将甲肝、流脑等15种可以接种疫苗有效预防的传染病纳入国家免疫规划。

中国疫苗行业发展历程

资料来源:观研天下数据中心整理

中国是全球最大的人用疫苗生产国,资料显示,我国每年批签发疫苗 5 亿-10 亿瓶(支),全球排名第一。

我国疫苗主要分为一类疫苗和二类疫苗。第一类疫苗,是指政府免费向公民提供,公民应当依照政府的规定受种的疫苗,包括国家免疫规划确定的疫苗,省级人民政府在执行国家免疫规划时增加的疫苗,以及县级以上人民政府或者其卫生行政部门组织的应急接种或者群体性预防接种所使用的疫苗。第二类疫苗,是指由公民自费并且自愿受种的其他疫苗。

2012-2018年中国疫苗总批签发数量

资料来源:观研天下数据中心整理

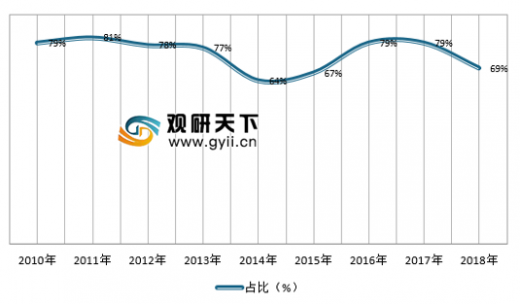

从疫苗种类来看,我国疫苗市场一直以一类疫苗为主导,在疫苗总批签发量中一类疫苗占比保持在60%以上。2018年,一类疫苗批签发量占到总批签发量的69%;二类疫苗的批签发量占比31%。

2010-2018年中国一类疫苗总批签发量占比走势

资料来源:观研天下数据中心整理

目前我国疫苗生产企业超过 30 家,包括中国生物技术股份有限公司、中国医学科学院医学生物学研究所等国有企业和康泰生物、智飞生物、沃森生物、华兰生物等民营企业,外资企业如葛兰素史克、默沙东、赛诺菲巴斯德等也占有一定的市场份额。

国有企业是一类疫苗的主要供应商,超过75%以上的一类疫苗由我国国有疫苗企业提供,而二类疫苗的供应商主要是民营和外资企业,占比之和超过70%。(FSW)

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。