随着基因检测技术的不断发展,基因检测的价格越来越便宜,这就很好的促进了基因检测从最初的司法应用、医疗应用逐步走向普通的消费市场。随着技术的发展,位点较少的基因检测成本急剧下降,这使得个人已经逐渐可以担负起消费级基因检测的成本,导致消费级基因检测市场规模在未来进一步扩大。

参考观研天下发布《2019年中国基因检测行业分析报告-产业竞争现状与发展商机研究》

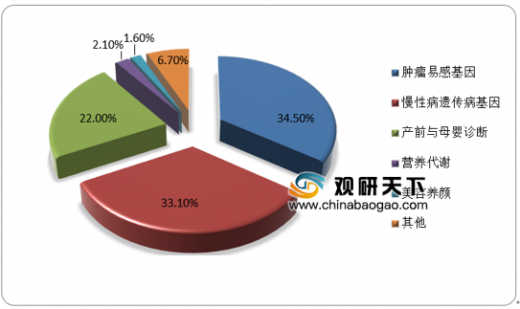

由于司法应用、医疗应用领域消费的客户选择性较为统一,基因检测在普通消费市场的需求则更加丰富。从目前市场上的主流基因检测公司所提供产品的消费情况来看,当前普通消费市场的基因检测主要集中在肿瘤易感基因、慢性病遗传病基因、产前与母婴诊断以及各类包括营养代谢、美容养颜、运动机能、天赋基因检测的浅层类检测方面。

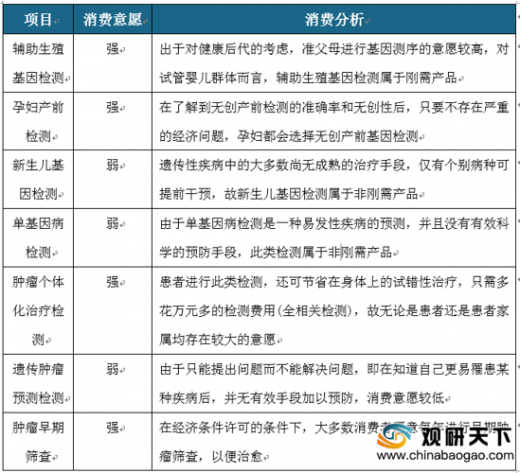

在上述产品大类中则包括诸多细分项目,调研显示,在普通消费市场辅助生殖、孕妇产前检测、肿瘤个体化治疗和肿瘤早期筛查产品的市场接受程度较高;而消费者为新生儿、单基因病、遗传性肿瘤预测等检测项目买单的意愿较低。

二、价格偏好

目前我国的消费级基因检测的市场存在竞争较为混乱、检测技术相似、定价混乱等现象,部分企业由于技术限制只能提供非刚需产品,对于刚需类产品市场缺乏竞争力。当前我国基因检测产品价格差异较大,无统一定价标准,众多消费级基因检测公司报价均不透明,导致消费者对于产品的价格选择较为盲目。

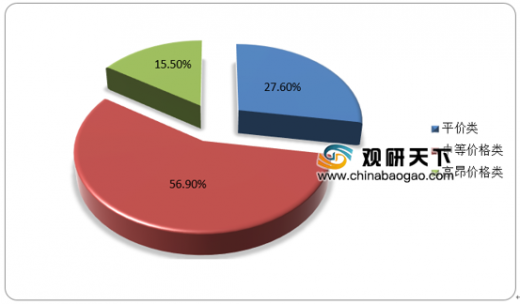

从当前消费者对于消费级基因检测的产品购买的价格来看,大多数产品的价格集中在3000-6000的中等价格区间,这类产品的单项疾病收费500-600元左右。3000元以下的评价类产品主要为非疾病类检测。

三、品牌偏好

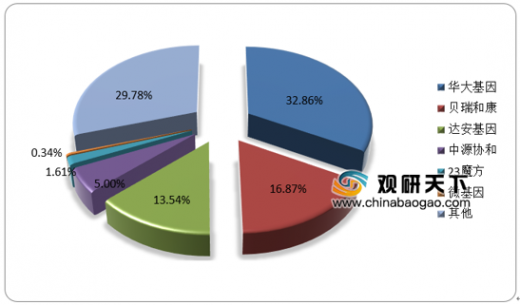

目前我国的基因检测市场竞争激烈,企业之间的竞争逐步从低技术壁垒、同质化严重的竞争转向技术和市场规模的竞争上,消费级基因检测领域随着价格战的优胜劣汰逐步树立行业标准。从司法、医疗领域来看,国内的这些领域的竞争以华大基因、安达基因等几家上市公司间的竞争为主,在消费级的竞争中基因猫、23魔方、微基因等初创企业以及国内老牌基因检测企业的竞争为主。

从消费者购买的基因检测服务来看,国内消费者主要选择具有较强技术实力、拥有品牌信誉度的大企业为主,在个人娱乐类基因检测消费领域主要以价格低廉、服务品类较多的初创企业为主。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。