一、行业定义

贫血:循环血液中红细胞数和血红蛋白量低于正常称为贫血。根据病因及发病机制的不同可分为由铁缺乏所致的缺铁性贫血,由叶酸或维生素B12缺乏所致的巨幼红细胞性贫血和骨髓造血功能低下所致的再生障碍性贫血。治疗贫血的药物为抗贫血药,根据病因可分为抗缺铁性贫血药物、抗巨幼红细胞性贫血药物和造血细胞生长因子。

参考观研天下发布《2019年中国抗贫血药物市场分析报告-行业供需现状与投资战略研究》

抗贫血药主要有铁剂、叶酸类、维生素B12、红细胞生成素等类。

抗缺铁性贫血铁剂是治疗缺铁性贫血的药物,缺铁性贫血是常见的营养缺乏症,铁是红细胞成熟阶段合成血红素必不可少的物质。吸收到骨髓的铁,吸附在有核红细胞膜上并进入细胞内的线粒体,与原卟啉结合,形成血红素。后者再与珠蛋白结合,形成血红蛋白,因此,缺铁会导致缺铁性贫血。

缺铁性贫血的治疗原则是去除病因、补充铁剂。国外临床使用较多的是蔗糖铁和葡萄糖酸铁钠,国内常用的抗缺铁性贫血的补铁剂有硫酸亚铁、葡萄糖酸亚铁、琥珀酸亚铁、复方多糖铁、蔗糖铁等。其中,琥珀酸亚铁为矿物质类非处方药药品。

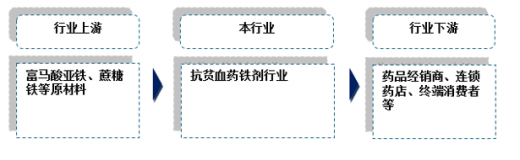

我国抗贫血药铁剂主要产品属于医药制造业,上游行业主要为富马酸亚铁和蔗糖铁等原材料行业、制药机械业等,下游主要为医药流通行业(如药品经销商、连锁药店、单散药店及医院、终端消费者等)。原材料价格的波动将直接影响抗贫血药铁剂生产商产品的成本,铁剂含量的多少将直接影响药品的品质,从而影响本行业的经营情况;下游行业的发展将影响本行业产品的销售情况,从而带动或抑制本行业的发展。

二、市场发展现状

近年来我国抗贫血铁剂行业稳步发展,截止2017年底,我国抗贫血药铁剂行业市场规模已经达到185.07亿元。预计2018年将达到199.87亿元。具体如下:

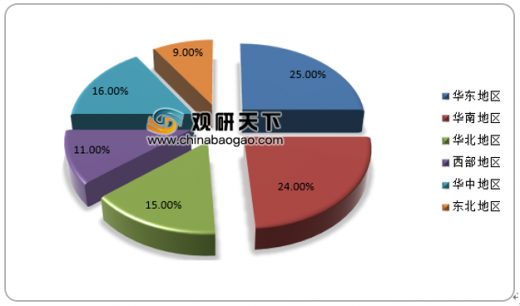

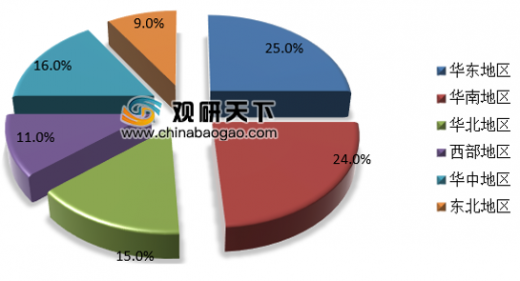

我国抗贫血药铁剂市场区域分布如下,其中华东、华南和华北地区等经济发达、人口密度大的地区,三地区市场份额总和达到64%。具体如下:

三、市场供需

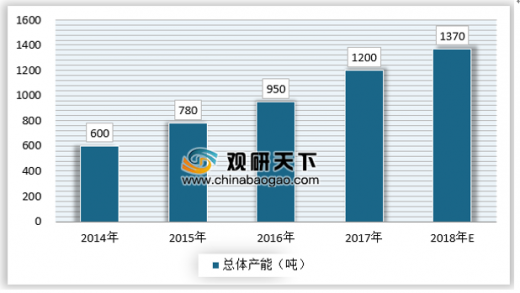

近年来,我国抗贫血药铁剂的总体产能在不断扩大,且品种数量也在不断增多,2017年我国抗贫血铁剂的总体产能约为1200吨,预计未来将保持持续增值的趋势。

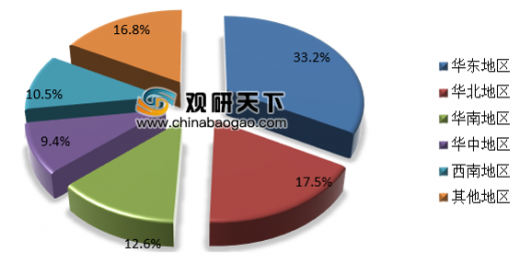

我国抗贫血药铁剂生产区域主要集中华东、华北和华南几个区域,其中华东占比最高,约为33.2%。

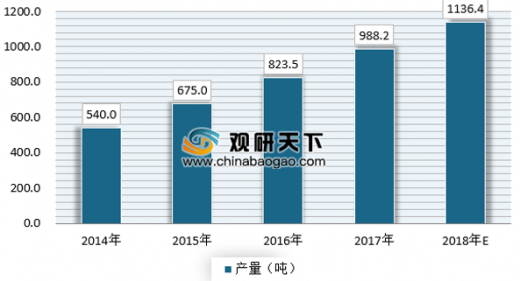

2017年我国抗贫血铁剂产量约为988.2吨,预计2018年将达到1136.4吨左右。

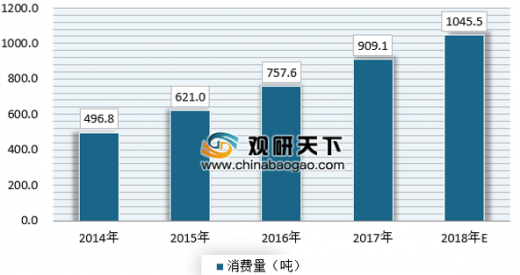

2017年我国抗贫血铁剂消费量约为909.1吨,随着医疗技术发展以及实际需求人群的增加,预计2018年将达到1045.5吨左右。

我国抗贫血药铁剂主要地域还是分布在华东、华南、华北等经济较为发达,人口基数较大以及医疗技术水平较高的区域。

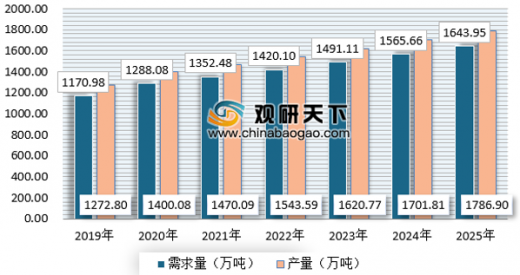

随着我国医药制造行业的发展,我国抗贫血药铁剂产量将保持不断增加的趋势。与此同时,随着我国医疗技术水平的不断提升,以及医疗环境的不断优化,人们对于抗贫血药铁剂的需求也将不断增加,供需两端呈现双增长的趋势。

贫血:循环血液中红细胞数和血红蛋白量低于正常称为贫血。根据病因及发病机制的不同可分为由铁缺乏所致的缺铁性贫血,由叶酸或维生素B12缺乏所致的巨幼红细胞性贫血和骨髓造血功能低下所致的再生障碍性贫血。治疗贫血的药物为抗贫血药,根据病因可分为抗缺铁性贫血药物、抗巨幼红细胞性贫血药物和造血细胞生长因子。

参考观研天下发布《2019年中国抗贫血药物市场分析报告-行业供需现状与投资战略研究》

抗贫血药主要有铁剂、叶酸类、维生素B12、红细胞生成素等类。

抗缺铁性贫血铁剂是治疗缺铁性贫血的药物,缺铁性贫血是常见的营养缺乏症,铁是红细胞成熟阶段合成血红素必不可少的物质。吸收到骨髓的铁,吸附在有核红细胞膜上并进入细胞内的线粒体,与原卟啉结合,形成血红素。后者再与珠蛋白结合,形成血红蛋白,因此,缺铁会导致缺铁性贫血。

缺铁性贫血的治疗原则是去除病因、补充铁剂。国外临床使用较多的是蔗糖铁和葡萄糖酸铁钠,国内常用的抗缺铁性贫血的补铁剂有硫酸亚铁、葡萄糖酸亚铁、琥珀酸亚铁、复方多糖铁、蔗糖铁等。其中,琥珀酸亚铁为矿物质类非处方药药品。

我国抗贫血药铁剂主要产品属于医药制造业,上游行业主要为富马酸亚铁和蔗糖铁等原材料行业、制药机械业等,下游主要为医药流通行业(如药品经销商、连锁药店、单散药店及医院、终端消费者等)。原材料价格的波动将直接影响抗贫血药铁剂生产商产品的成本,铁剂含量的多少将直接影响药品的品质,从而影响本行业的经营情况;下游行业的发展将影响本行业产品的销售情况,从而带动或抑制本行业的发展。

抗贫血药铁剂行业产业链结构

数据来源:公开数据整理

二、市场发展现状

近年来我国抗贫血铁剂行业稳步发展,截止2017年底,我国抗贫血药铁剂行业市场规模已经达到185.07亿元。预计2018年将达到199.87亿元。具体如下:

2014-2018年中国抗贫血药铁剂行业市场规模

数据来源:公开数据整理

我国抗贫血药铁剂市场区域分布如下,其中华东、华南和华北地区等经济发达、人口密度大的地区,三地区市场份额总和达到64%。具体如下:

2018年中国抗贫血药铁剂区域结构

数据来源:公开数据整理

三、市场供需

近年来,我国抗贫血药铁剂的总体产能在不断扩大,且品种数量也在不断增多,2017年我国抗贫血铁剂的总体产能约为1200吨,预计未来将保持持续增值的趋势。

2014-2018年我国抗贫血药铁剂产业总体产能规模

数据来源:公开数据整理

我国抗贫血药铁剂生产区域主要集中华东、华北和华南几个区域,其中华东占比最高,约为33.2%。

2018年抗贫血药铁剂生产区域分布

数据来源:公开数据整理

2017年我国抗贫血铁剂产量约为988.2吨,预计2018年将达到1136.4吨左右。

2014-2018年我国抗贫血药铁剂产量

数据来源:公开数据整理

2017年我国抗贫血铁剂消费量约为909.1吨,随着医疗技术发展以及实际需求人群的增加,预计2018年将达到1045.5吨左右。

2014-2018年我国抗贫血药铁剂消费量

数据来源:公开数据整理

我国抗贫血药铁剂主要地域还是分布在华东、华南、华北等经济较为发达,人口基数较大以及医疗技术水平较高的区域。

2018年抗贫血药铁剂需求区域分布

数据来源:公开数据整理

随着我国医药制造行业的发展,我国抗贫血药铁剂产量将保持不断增加的趋势。与此同时,随着我国医疗技术水平的不断提升,以及医疗环境的不断优化,人们对于抗贫血药铁剂的需求也将不断增加,供需两端呈现双增长的趋势。

2019-2025年我国抗贫血药铁剂供需平衡预测

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。