美容包括生活美容和医疗美容,其中生活美容是指运用化妆品、保健品和非医疗器械等非医疗性手段,对人体所进行的皮肤护理、按摩等带有保养或者保健性质的非侵入性的美容护理。医疗美容是指“运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑”。

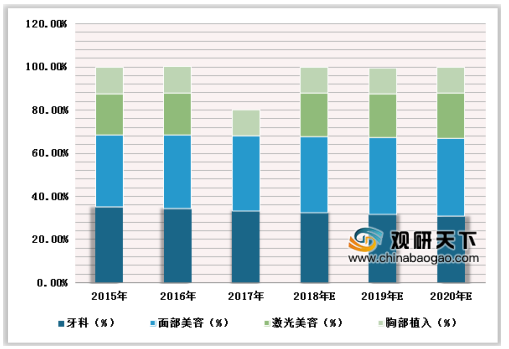

面部美容和牙科占比较高,而面部美容和激光类医美呈增长趋势

美容包括生活美容和医疗美容,其中生活美容是指运用化妆品、保健品和非医疗器械等非医疗性手段,对人体所进行的皮肤护理、按摩等带有保养或者保健性质的非侵入性的美容护理。医疗美容是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与在望。

牙科和面部美容项目占整体医美市场的70%左右,面部美容和激光类医美项目的市场份额逐年上升,而牙科和胸部植入项目的市场份额逐年下降,且预计该趋势将持续。

参考观研天下发布《2019年中国医疗美容行业分析报告-市场现状与未来商机分析》

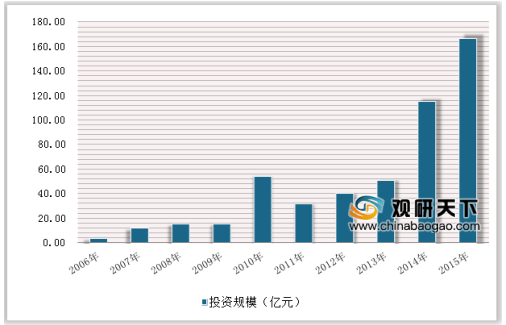

随着近年我国居民生活水平大幅提高,对于医疗美容的需求日益增长,“变美”需求代替外伤修复成为近代医美行业发展主要驱动力。自2006年以来,医美行业的投资规模和投资笔数呈指数级增长,十年来年复合增长率达52.6%,预示医美行业进入高速发展期。

在医美受众上,女性是最大的消费群体,占比达82%。然而,男性群体的比例也在逐年递增,并且相对女性,男性拥有更高的支付意愿。

30岁以上的医美消费者由2009年占比45%上升至2015年的60%,而25-30岁消费者比例有所下降。2015年我姑30-59岁的女性群体达3.06亿人,这一群体预计将在2020年增长至3.31亿人,这部分消费者拥有更强的经济实力和更高频的医美服务消费行位,市场前景十分广阔。

近年来,医美消费者在整形项目的选择上愈加偏好微整形,相对外科整形,微整形具有创伤小、痛苦少、恢复快以及节约康复费用等优势。我国居民收入的稳定增长也是微整形项目占据更多市场份额的因素之一。美国整容协会的研究表明,收入每提升一倍,消费者对外科整形手术的需求就会下降62%,而对微整形项目的需求会提升463%。

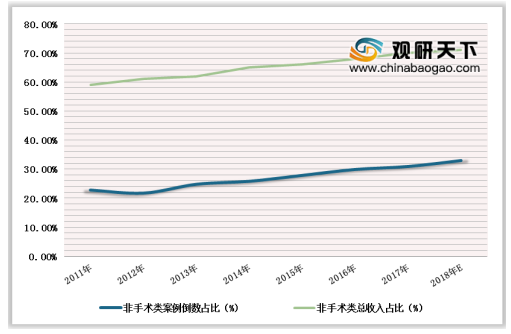

人们对医美的需求由“一次性改造”逐渐转化为持续性的维护与“微调”。2009年至2013年间,我国医美非手术类项目数量占比由55.6%上升至62%,预计将在2019年达到73.5%,增长空间巨大。

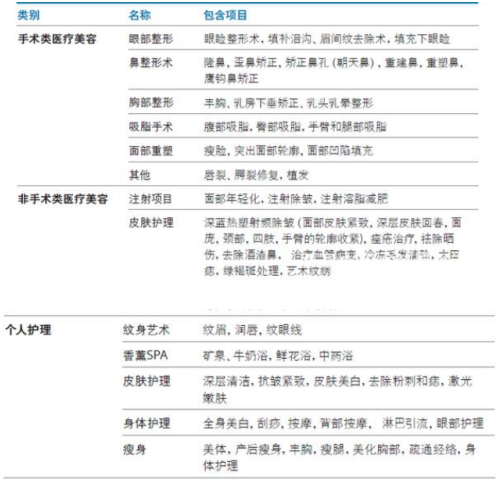

医美项目按部位分类情况

项目 |

内容 |

牙科 |

牙科即种植牙常用于代替缺失的牙 齿,其通常由三部分组成即种植体、基台、假牙或牙冠 |

面部美容 |

面部美容是一系列组合医美治疗,能够帮助减轻皱纹、眉间纹及复原面部皮肤 |

激光类医美 |

激光类医疗美容用于各种医疗整形手术,包含光蚀、光热及光化反应等 |

胸部植入 |

胸部植入物带有硅橡胶外壳,内含硅橡胶凝胶及盐水 |

信息来源:互联网

面部美容和牙科占比较高,而面部美容和激光类医美呈增长趋势

美容包括生活美容和医疗美容,其中生活美容是指运用化妆品、保健品和非医疗器械等非医疗性手段,对人体所进行的皮肤护理、按摩等带有保养或者保健性质的非侵入性的美容护理。医疗美容是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与在望。

牙科和面部美容项目占整体医美市场的70%左右,面部美容和激光类医美项目的市场份额逐年上升,而牙科和胸部植入项目的市场份额逐年下降,且预计该趋势将持续。

参考观研天下发布《2019年中国医疗美容行业分析报告-市场现状与未来商机分析》

2015-2020年医疗项目市场份额情况

数据来源:卫生局

中国医美行业非手术类占比情况

数据来源:卫生局

医疗美容项目主要分类情况

数据来源:卫生局

随着近年我国居民生活水平大幅提高,对于医疗美容的需求日益增长,“变美”需求代替外伤修复成为近代医美行业发展主要驱动力。自2006年以来,医美行业的投资规模和投资笔数呈指数级增长,十年来年复合增长率达52.6%,预示医美行业进入高速发展期。

2006-2015年医美行业投资规模情况

数据来源:卫生局

2017-2022年中国医美市场规模情况

数据来源:卫生局

在医美受众上,女性是最大的消费群体,占比达82%。然而,男性群体的比例也在逐年递增,并且相对女性,男性拥有更高的支付意愿。

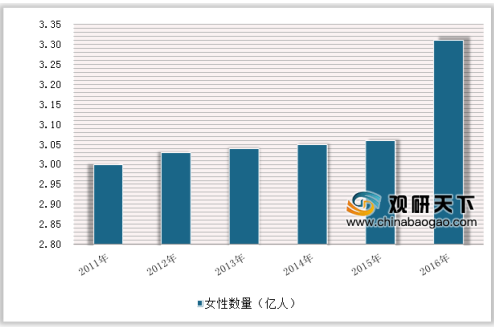

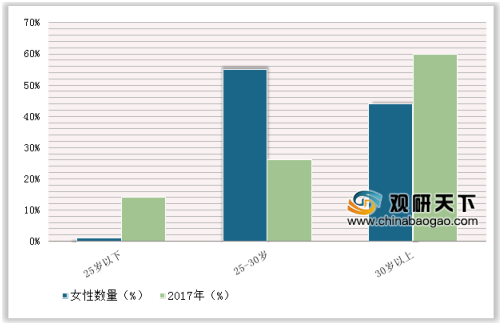

30岁以上的医美消费者由2009年占比45%上升至2015年的60%,而25-30岁消费者比例有所下降。2015年我姑30-59岁的女性群体达3.06亿人,这一群体预计将在2020年增长至3.31亿人,这部分消费者拥有更强的经济实力和更高频的医美服务消费行位,市场前景十分广阔。

2011-2016年中国30-59岁女性数量

数据来源:卫生局

近年来,医美消费者在整形项目的选择上愈加偏好微整形,相对外科整形,微整形具有创伤小、痛苦少、恢复快以及节约康复费用等优势。我国居民收入的稳定增长也是微整形项目占据更多市场份额的因素之一。美国整容协会的研究表明,收入每提升一倍,消费者对外科整形手术的需求就会下降62%,而对微整形项目的需求会提升463%。

人们对医美的需求由“一次性改造”逐渐转化为持续性的维护与“微调”。2009年至2013年间,我国医美非手术类项目数量占比由55.6%上升至62%,预计将在2019年达到73.5%,增长空间巨大。

2009-2015年医美消费者年龄分布对比情况

数据来源:卫生局

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。