医院是指接受社会各界监督、提供医疗护理服务、救死扶伤为主要目的医疗机构。其服务对象不仅包括病员和伤员,也包括处于特定生理状态的健康人(如孕妇、产妇、新生儿)以及完全健康的人(如来医院进行体格检查或口腔清洁的人)。最初设立时,是供人避难,还备有娱乐节目,使来者舒适,有招待意图。后来,才逐渐成为收容和治疗病人的专门机构。

我国是世界上最早设置医院的国家。远在西汉年间,黄河一带瘟疫流行,汉武帝刘彻就在各地设置医治场所,配备医生、药物、免费给百姓治病。

一、构成医院应具有以下的基本条件:

1、医院应有正式的病房和一定数量的病床设施。以实施住院诊疗为主,一般设有相应的门诊部;

2、应有基本的医疗设备,设立药剂、检验、放射、手术及消毒供应等医技诊疗部门;

3、应有能力对住院病人提供合格与合理的诊疗、护理和基本生活服务;

4、应有相应的、系统的人员编配;

5、应有相应的工作制度与规章制度;

6、应有相应的医院文化。

二、医院现状

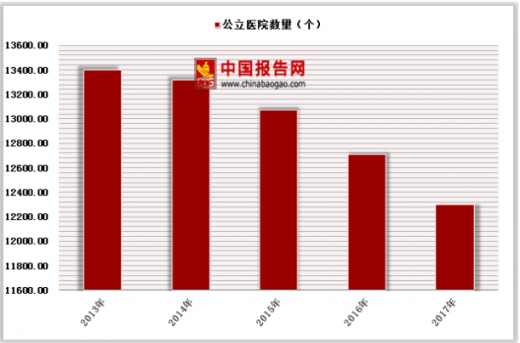

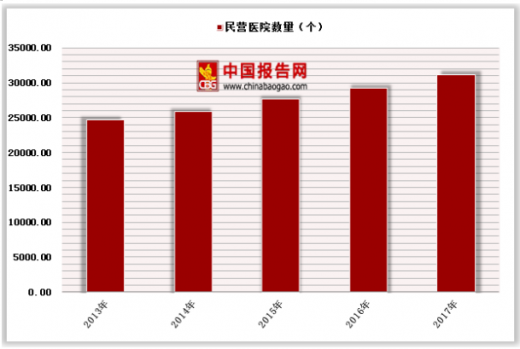

2017年末,全国医疗卫生机构总数达986649个,比上年增加3255个。其中:医院31056个,比上年增加1916个。医院中,公立医院12297个,比上年减少411个,民营医院18759个,比上年增加2327个。2013-2017年中国公立医院数量减少1099个,民营医院增加7446个。

参考观研天下发布《2019年中国专科医院行业分析报告-行业深度分析与发展规划趋势》

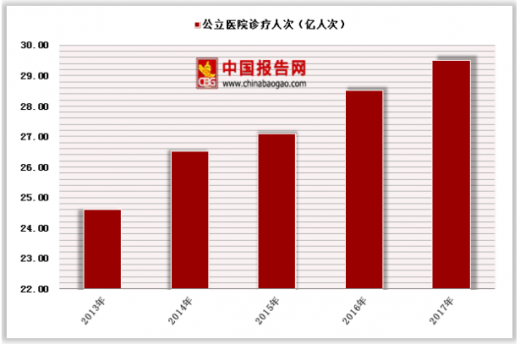

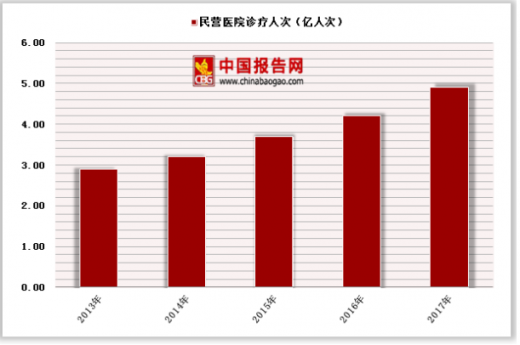

2017年公立医院诊疗人次29.5亿人次(占医院总数的85.8%),民营医院4.9亿人次(占医院总数的14.2%)。公立医院入院人数15595万人(占医院总数的82.4%),民营医院3321万人(占医院总数的17.6%)。

三、医院行业发展趋势

回首2017年针对医院的改革政策,探索2018年变化,将会给医药械界人接下来的工作指引重点,辨别方向。大体说来,2018年医院方面会出现巨大改变。

1、大医院加速托管中、小医院

全国基本搭建医联体制度框架,全面启动多种形式的医联体建设试点,大部分三级公立医院参与并发挥引领作用。

但这距离到2020年全面推进医联体建设,形成较为完善的医联体政策体系,仍有一段距离。当前,不少医院都在加紧医联体的建设,以托管型为主,2018年有望持续加速。

2、控费更严格,辅助用药自费耗材被踢出医院

贵州、四川、河北、广东控费,不少医院将辅助用药、一些中成药及其注射液暂停使用;部分区域甚至停用医保目录以外的药品、耗材。医保目录外的药品、耗材一律不允许再采购、使用。而且上述几省发的还是紧急通知,相信会给其他省份起警示作用。

国家医保的压力一年比一年大,而平分到各个医院,医院的压力也很大,为了进一步加强医保基金预算管理、控制医疗费用不合理增长,今年起,我国全面推行以按病种付费为主的多元复合式医保支付方式。2018年,控费的措施会更早,药品被踢出医院的警报,会来的更多。

3、医生自由执业,大解放

2017年,国家卫计委先后修订了《医疗机构管理条例实施细则》、《医师执业注册管理办法》两份政策文件,彻底给医生松绑了,准许在职医生开办医疗机构,准许执业医师的注册地点为省级行政区划,执业助理医师的注册地点为县级行政区划,实现“一次注册、区域有效”。

执业医师不仅可在省域行医,也可跨省执业,医师跨执业地点增加执业机构,向批准该机构执业的卫生计生行政部门申请增加注册即可。目前已经有医生获得在两个省域内、甚至三个省域内执业的资格。一旦医院放人机制形成,医生大解放不再是空话。

4、大批三级医院,撤销普通门诊

各地陆续在政策上引导三级医院压缩或关停普通门诊,如东莞市要求在门诊业务上,三级医院和镇街医院要逐步压缩和关停普通门诊,原则上仅保留专科(专家)门诊。

5、中医诊所数量暴增

初国务院办公厅印发《关于支持社会力量提供多层次多样化医疗服务的意见》,明确指出个体诊所设置不受规划布局限制。近日,国家卫生计生委又发布《中医诊所备案管理暂行办法》和《中医医术确有专长人员医师资格考核注册管理暂行办法》,两政策分别于12月1日、12月20日实施。

对中医来说,可谓大尺度放开——开办中医诊所只需备案、执业医师3年可开中医诊所、民间中医可以通过中医(专长)医师考核获得医师身份。这些无疑是对中医诊所的崛起起到了一个推进的作用。

我国是世界上最早设置医院的国家。远在西汉年间,黄河一带瘟疫流行,汉武帝刘彻就在各地设置医治场所,配备医生、药物、免费给百姓治病。

一、构成医院应具有以下的基本条件:

1、医院应有正式的病房和一定数量的病床设施。以实施住院诊疗为主,一般设有相应的门诊部;

2、应有基本的医疗设备,设立药剂、检验、放射、手术及消毒供应等医技诊疗部门;

3、应有能力对住院病人提供合格与合理的诊疗、护理和基本生活服务;

4、应有相应的、系统的人员编配;

5、应有相应的工作制度与规章制度;

6、应有相应的医院文化。

二、医院现状

2017年末,全国医疗卫生机构总数达986649个,比上年增加3255个。其中:医院31056个,比上年增加1916个。医院中,公立医院12297个,比上年减少411个,民营医院18759个,比上年增加2327个。2013-2017年中国公立医院数量减少1099个,民营医院增加7446个。

2013-2017年中国公立医院数量走势

数据来源:卫生局

参考观研天下发布《2019年中国专科医院行业分析报告-行业深度分析与发展规划趋势》

2013-2017年中国民营医院数量走势

数据来源:卫生局

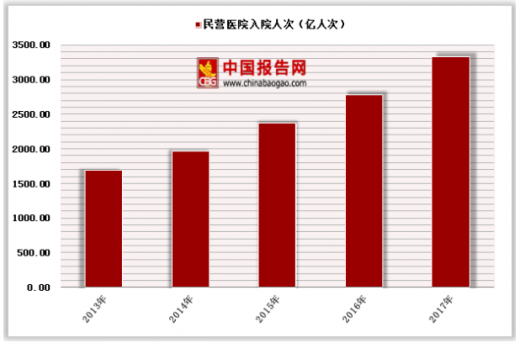

2017年公立医院诊疗人次29.5亿人次(占医院总数的85.8%),民营医院4.9亿人次(占医院总数的14.2%)。公立医院入院人数15595万人(占医院总数的82.4%),民营医院3321万人(占医院总数的17.6%)。

2013-2017年中国公立医院诊疗人次

数据来源:卫生局

2013-2017年中国民营医院诊疗人次

数据来源:卫生局

2013-2017年中国公立医院入院人次

数据来源:卫生局

2013-2017年中国民营医院入院人次

数据来源:卫生局

三、医院行业发展趋势

回首2017年针对医院的改革政策,探索2018年变化,将会给医药械界人接下来的工作指引重点,辨别方向。大体说来,2018年医院方面会出现巨大改变。

1、大医院加速托管中、小医院

全国基本搭建医联体制度框架,全面启动多种形式的医联体建设试点,大部分三级公立医院参与并发挥引领作用。

但这距离到2020年全面推进医联体建设,形成较为完善的医联体政策体系,仍有一段距离。当前,不少医院都在加紧医联体的建设,以托管型为主,2018年有望持续加速。

2、控费更严格,辅助用药自费耗材被踢出医院

贵州、四川、河北、广东控费,不少医院将辅助用药、一些中成药及其注射液暂停使用;部分区域甚至停用医保目录以外的药品、耗材。医保目录外的药品、耗材一律不允许再采购、使用。而且上述几省发的还是紧急通知,相信会给其他省份起警示作用。

国家医保的压力一年比一年大,而平分到各个医院,医院的压力也很大,为了进一步加强医保基金预算管理、控制医疗费用不合理增长,今年起,我国全面推行以按病种付费为主的多元复合式医保支付方式。2018年,控费的措施会更早,药品被踢出医院的警报,会来的更多。

3、医生自由执业,大解放

2017年,国家卫计委先后修订了《医疗机构管理条例实施细则》、《医师执业注册管理办法》两份政策文件,彻底给医生松绑了,准许在职医生开办医疗机构,准许执业医师的注册地点为省级行政区划,执业助理医师的注册地点为县级行政区划,实现“一次注册、区域有效”。

执业医师不仅可在省域行医,也可跨省执业,医师跨执业地点增加执业机构,向批准该机构执业的卫生计生行政部门申请增加注册即可。目前已经有医生获得在两个省域内、甚至三个省域内执业的资格。一旦医院放人机制形成,医生大解放不再是空话。

4、大批三级医院,撤销普通门诊

各地陆续在政策上引导三级医院压缩或关停普通门诊,如东莞市要求在门诊业务上,三级医院和镇街医院要逐步压缩和关停普通门诊,原则上仅保留专科(专家)门诊。

5、中医诊所数量暴增

初国务院办公厅印发《关于支持社会力量提供多层次多样化医疗服务的意见》,明确指出个体诊所设置不受规划布局限制。近日,国家卫生计生委又发布《中医诊所备案管理暂行办法》和《中医医术确有专长人员医师资格考核注册管理暂行办法》,两政策分别于12月1日、12月20日实施。

对中医来说,可谓大尺度放开——开办中医诊所只需备案、执业医师3年可开中医诊所、民间中医可以通过中医(专长)医师考核获得医师身份。这些无疑是对中医诊所的崛起起到了一个推进的作用。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。