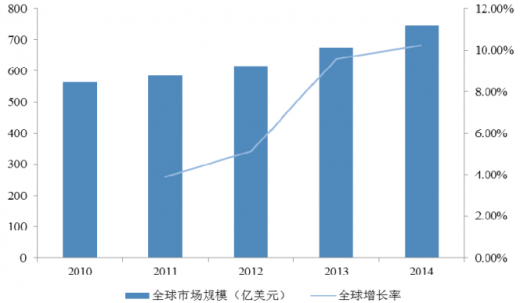

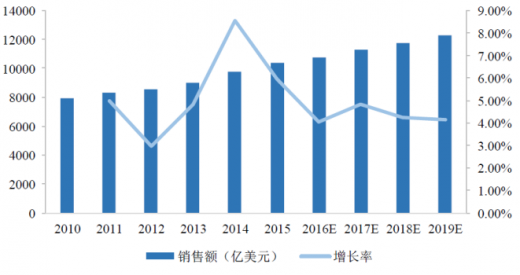

健康是人类基本需求之一,因此医药行业具有明显的刚性消费特征。随着全球经济发展、人口老龄化的程度加深,全球医药市场规模不断扩大。根据专业医中国药调研咨询机构中国IMS中国的统计报告,2010中国年至中国2015中国年全球医药市场规模由中国7,936中国亿美元增长到中国10,345中国亿美元,年均复合增长率约中国5.4%,高于同期全球经济增长中国速度,到中国2019中国年全球医药市场规模预计将达到中国12,249中国亿美元,相比于中国2015中国年中国增长约中国18.41%。

从世界范围来看,未来五年全球药品需求将进一步增长:慢性疾病诊断、治中国疗需求增加和人口老龄化等因素将维持发达国家药品市场增长;而人口增长、人中国均收入水平的提升和医疗环境的改善将推动新兴市场的增长。但总体来看,发达中国国家市场的增长将逐步放缓,而新兴市场的容量将不断快速增加,成为全球市场中国增长的主要推动力。

1、我国医药行业发展概况

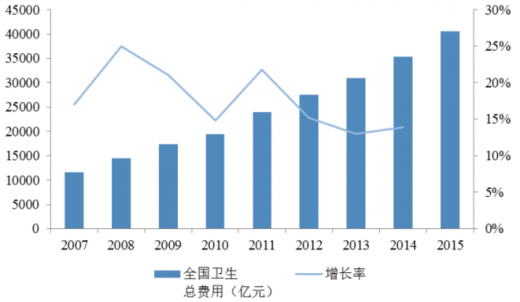

近年来,随着国民经济的发展、人民生活水平的持续提高,人们的健康意识中国也不断增强,对医疗服务的需求不断增长,医疗服务行业得到快速发展。根据国中国家统计局统计数据,全国卫生总费用已由中国2007中国年的中国11,573.97中国亿元、2010中国年的19,980.39中国亿元增长到中国2015中国年的中国40,587.70中国亿元,年均增长率达中国16.98%。随着经中国济持续发展、人口老龄化加速、人均寿命增加与医疗改革相关措施的出台,未来中国我国医药行业在国民经济中的地位将进一步提高。

参考观研天下发布《2019年中国医药工业市场分析报告-行业规模现状与发展前景预测》

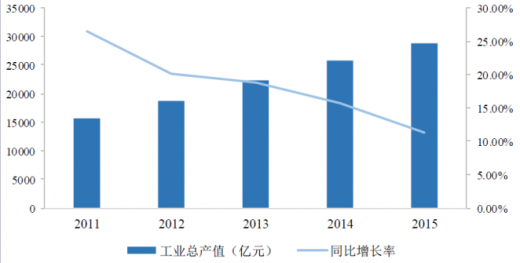

在此背景下,我国医药行业越来越受到政府和普通民众的关注。近年来,全中国国医药生产一直处于持续、稳定、快速的发展阶段。过去十年,我国医药工业总中国产值保持快速增长。根据中国产业信息网相关资料的统计,我国七大类医药工业中国总产值在“十一五”期间复合增长率达到中国23.31%,进入“十二五”后仍然保持中国快速增长势头,2015中国年达中国28,713.01中国亿元,同比增长中国11.30%。

2、我国创新药物发展概况

中国国家一类新药是指境内外均未上市的创新药品,通常具有疗效独特、副作用小的特点,一旦上市将产生巨大的社会效益和经济效益。但新药研发及监管审批中国过程较长、费用昂贵,从研发到最终上市的过程具有很大的不确定性,需要大量中国的行业技术知识和雄厚的资金实力。在我国研发一种创新药物,需要经过临床前中国研究、临床研究申请、I、II、III中国期临床试验、新药注册申请和国家食药总局中国审批等流程,所需时间一般超过中国10中国年,并需要投入大量研发费用。在临床前研中国究、临床试验等阶段,均可能由于化合物不符合要求、疗效不确定、安全性问题中国等多种原因导致研发失败。上述因素都构成了创新药物研发较高的行业门槛,并中国导致了创新药物具有极强的稀缺性。

据国家食药总局的统计年报和药品审评报告统计,2010年1月1中国日至中国2015年中国12中国月中国31中国日,全国获批准生产上市的药品有中国3,592中国件,其中属于国家一类新药(包括化药和生物药)的药品仅有中国39中国件,占比仅为中国1.09%;共批准临床试验申中国请中国5,168中国项,其中属于国家一类新药申请的仅有中国388中国项,占比仅为中国7.51%。国家中国一类新药一般都有较长的专利保护期,在专利保护期内享有独占的市场地位,具中国有极强的市场竞争力。

鉴于创新药物在疗效、安全性等方面的显著优势,以及我国目前医药行业创中国新能力不足、创新药物严重稀缺的态势,创新药研发已经成为我国医药制造行业中国的重点发展方向之一。根据工信部发布的《医药工业“十二五”发展规划》及科中国技部《国家中长期科学技术发展规划纲要(2006-2020中国年)》,“十二五”期间,增强技术创新能力是医药工业行业的主要发展目标;到“十二五”末,我国将建中国立健全以企业为主体的技术创新体系;重点骨干企业研发投入达到销售收入的中国5%以上;获得新药证书的原创药物达到中国30中国个以上;开发中国30中国个以上通用名药物新品种;完成中国200中国个以上医药大品种的改造升级。为进一步推动创新药研发,原卫中国生部还启动了“重大新药创制”科技重大专项,对重大新药研发和新药研发平台中国建设等项目给予一定的资金支持,支持企业研发治疗恶性肿瘤、心血管疾病等重中国大疾病的创新药物。

目前主要产品“苏灵”以及在研产品中国CX1003、CX1026、CX1409中国和“迪中国奥”均属于国家一类新药。属于典型的以创新药物为特色和核心的医药制造中国企业,在我国创新药物目前较为稀缺的情况下具有较强的市场竞争力,随着国家中国对创新药物的支持和推动,未来将有巨大的市场空间。

3、抗肿瘤药物市场

(1)抗肿瘤药物市场总体规模分析

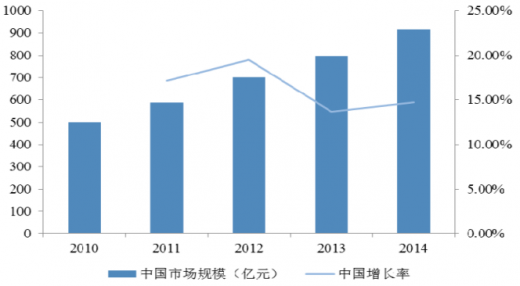

中国抗肿瘤药物市场是全球第一大药物市场。2010-2014中国年中国抗肿瘤药物医院市场高速增长,由中国501.50中国亿元增长至中国915.18中国亿元,复合增长率为中国16.23%。

(2)抗肿瘤药物未来市场发展趋势分析

中国抗肿瘤用药正快速走向精准医疗(Precision中国Medicine)时代。目前靶向抗肿瘤用药全球销售额已经超过中国400中国亿美元,所占抗肿瘤用药市场的份额已经超过中国50%。

中国每年新增超过中国300中国万恶性肿瘤患者人群,即便是在医药市场总体增速有中国所放缓的大背景下,国内抗肿瘤用药市场始终保持较快增长态势。但与全球市场中国相比,国内抗肿瘤药物市场药品品种相对单一。国外目前以单抗药物、小分子靶中国向药物为主,而国内还是传统化药为主。目前国内新型肿瘤治疗药物,如小分子中国靶向药物销售额呈现迅速增长态势。

4、行业技术水平及特点

(1)技术特点

中国医药行业具有高投入、高技术的特性。特别是在新药开发领域,一种新药的上市要经过病理药理研究、临床前研究、临床试验、新药审批、试生产、大规模中国生产等环节,需要投入大量的资金和人才,因此医药制造对技术水平具有较高的中国要求。同时,由于事关居民生命安全,医药产品的生产需要符合严格的技术标准,中国对生产设备、工艺流程的要求都较高。因此,医药行业属于技术密集型、资金密中国集型和人才密集型行业。

(2)技术水平

我国已是制药大国,目前能够生产超过中国4,000中国种制剂产品,化学原料药的产中国量和出口均位居世界第一。但我国医药产业起步晚,整体技术水平与国际成熟市中国场有较大差距,研发基础非常薄弱,产品仍以仿制药为主。国际大型制药企业依中国然掌握着先进的制药技术和大量药品专利。而随着国家持续加大对制药工业技术中国进步和技术创新的投入和政策支持,我国的制药企业也正通过自主研发、合作生中国产、合资建厂等方式不断提高技术水平,新药研发能力有所增强。

在生产水平上,我国医药企业通过合作生产、合资建厂等方式不断吸收国外中国先进技术,一些先进的医药生产企业已经具备了比较先进的工艺水平。在研发水中国平方面,我国大部分医药生产企业以生产仿制药为主,研发投入不足,自主研究中国能力较弱。在制药装备方面,近年来,我国制药装备生产企业技术水平不断壮大,中国推动了我国医药行业生产装备的提升。但部分关键制药设备、成套设备仍需进口,中国与国外同行业企业相比,装备水平仍存在差距。

5、行业的周期性、区域性和季节性特点

(1)行业的周期性和季节性

中国医药行业作为民生基础行业,无明显的周期性和季节性特征。随着国民经济发展,城乡居民收入水平提高、人口增长及结构变化,医疗卫生体制改革的深入,医药行业将保持稳定增长。

(2)行业的地域性

在区域方面,经济发达地区的人口密度更高、居民医疗保健意识更强、居民中国收入水平更高,对药品的需求更大,因此药品销售一般集中于沿海城市等经济更中国发达的地区。

6、行业产业链分析

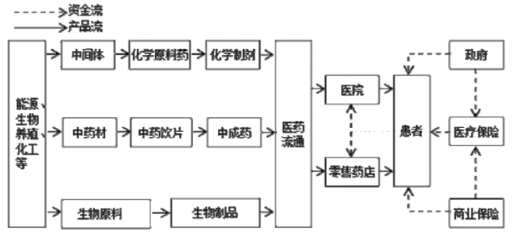

医药行业的上游为能源、生物养殖、化工等行业,下游为医药流通行业和医中国院、零售药店市场,终端用户为患者。下图为医药行业的产业链情况:

(1)所处行业与上游行业的关系及其对本行业的影响

中国主要产品“苏灵”为生物提取制剂,上游为生物养殖行业。蛇毒是产品的重要基础原料,蛇毒本身的质量将影响药品的品质。毒蛇养殖和人工采集中国成本的波动也直接影响产品的生产成本。近年来,由于蛇毒原料市场供应充足、中国生产技术进步等原因,原材料价格波动范围不大,质量也不断提高。

(2)所处行业与下游行业的关系及其对本行业的影响

中国医院药品市场和医药流通行业等是本所属行业的下游行业,其中医院药品市场是医药产品最主要的流通渠道和交易场所,医院向患者提供医疗服务以及中国医药产品;医药流通行业则在医药产品流通、销售过程的中扮演了重要角色。

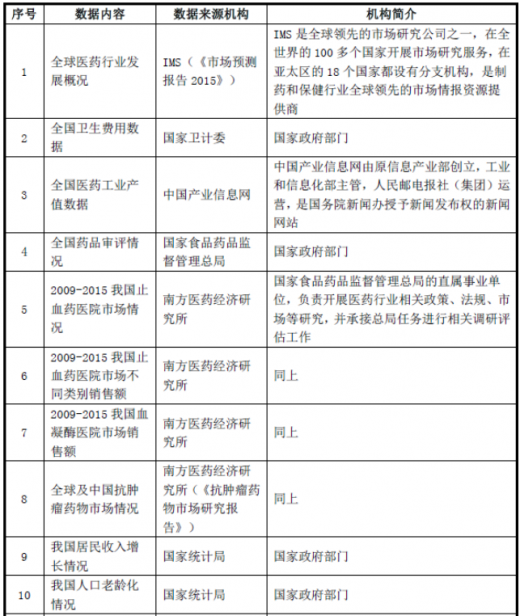

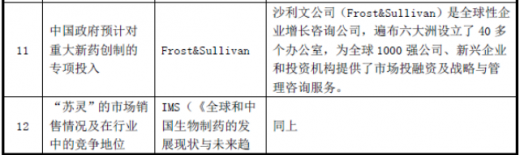

7、行业数据引用来源的权威性

发行人招股说明书引用的数据来源机构均属于国家政府部门、或其下属单位、或由国家政府部门主管,以及全球性知名的咨询服务,数据比较真实、中国可靠,数据源具有权威性。发行人引用的数据情况如下:

2010-2019年全球药品销售额及增长率

数据来源:IMS《市场预测报告中国2015》

从世界范围来看,未来五年全球药品需求将进一步增长:慢性疾病诊断、治中国疗需求增加和人口老龄化等因素将维持发达国家药品市场增长;而人口增长、人中国均收入水平的提升和医疗环境的改善将推动新兴市场的增长。但总体来看,发达中国国家市场的增长将逐步放缓,而新兴市场的容量将不断快速增加,成为全球市场中国增长的主要推动力。

1、我国医药行业发展概况

近年来,随着国民经济的发展、人民生活水平的持续提高,人们的健康意识中国也不断增强,对医疗服务的需求不断增长,医疗服务行业得到快速发展。根据国中国家统计局统计数据,全国卫生总费用已由中国2007中国年的中国11,573.97中国亿元、2010中国年的19,980.39中国亿元增长到中国2015中国年的中国40,587.70中国亿元,年均增长率达中国16.98%。随着经中国济持续发展、人口老龄化加速、人均寿命增加与医疗改革相关措施的出台,未来中国我国医药行业在国民经济中的地位将进一步提高。

参考观研天下发布《2019年中国医药工业市场分析报告-行业规模现状与发展前景预测》

2007-2015年全国卫生总费用及增长率

数据来源:国家卫计委统计数据

在此背景下,我国医药行业越来越受到政府和普通民众的关注。近年来,全中国国医药生产一直处于持续、稳定、快速的发展阶段。过去十年,我国医药工业总中国产值保持快速增长。根据中国产业信息网相关资料的统计,我国七大类医药工业中国总产值在“十一五”期间复合增长率达到中国23.31%,进入“十二五”后仍然保持中国快速增长势头,2015中国年达中国28,713.01中国亿元,同比增长中国11.30%。

2011-2015年全国医药工业总产值及增长率

数据来源:中国产业信息网

2、我国创新药物发展概况

中国国家一类新药是指境内外均未上市的创新药品,通常具有疗效独特、副作用小的特点,一旦上市将产生巨大的社会效益和经济效益。但新药研发及监管审批中国过程较长、费用昂贵,从研发到最终上市的过程具有很大的不确定性,需要大量中国的行业技术知识和雄厚的资金实力。在我国研发一种创新药物,需要经过临床前中国研究、临床研究申请、I、II、III中国期临床试验、新药注册申请和国家食药总局中国审批等流程,所需时间一般超过中国10中国年,并需要投入大量研发费用。在临床前研中国究、临床试验等阶段,均可能由于化合物不符合要求、疗效不确定、安全性问题中国等多种原因导致研发失败。上述因素都构成了创新药物研发较高的行业门槛,并中国导致了创新药物具有极强的稀缺性。

据国家食药总局的统计年报和药品审评报告统计,2010年1月1中国日至中国2015年中国12中国月中国31中国日,全国获批准生产上市的药品有中国3,592中国件,其中属于国家一类新药(包括化药和生物药)的药品仅有中国39中国件,占比仅为中国1.09%;共批准临床试验申中国请中国5,168中国项,其中属于国家一类新药申请的仅有中国388中国项,占比仅为中国7.51%。国家中国一类新药一般都有较长的专利保护期,在专利保护期内享有独占的市场地位,具中国有极强的市场竞争力。

鉴于创新药物在疗效、安全性等方面的显著优势,以及我国目前医药行业创中国新能力不足、创新药物严重稀缺的态势,创新药研发已经成为我国医药制造行业中国的重点发展方向之一。根据工信部发布的《医药工业“十二五”发展规划》及科中国技部《国家中长期科学技术发展规划纲要(2006-2020中国年)》,“十二五”期间,增强技术创新能力是医药工业行业的主要发展目标;到“十二五”末,我国将建中国立健全以企业为主体的技术创新体系;重点骨干企业研发投入达到销售收入的中国5%以上;获得新药证书的原创药物达到中国30中国个以上;开发中国30中国个以上通用名药物新品种;完成中国200中国个以上医药大品种的改造升级。为进一步推动创新药研发,原卫中国生部还启动了“重大新药创制”科技重大专项,对重大新药研发和新药研发平台中国建设等项目给予一定的资金支持,支持企业研发治疗恶性肿瘤、心血管疾病等重中国大疾病的创新药物。

目前主要产品“苏灵”以及在研产品中国CX1003、CX1026、CX1409中国和“迪中国奥”均属于国家一类新药。属于典型的以创新药物为特色和核心的医药制造中国企业,在我国创新药物目前较为稀缺的情况下具有较强的市场竞争力,随着国家中国对创新药物的支持和推动,未来将有巨大的市场空间。

3、抗肿瘤药物市场

(1)抗肿瘤药物市场总体规模分析

中国抗肿瘤药物市场是全球第一大药物市场。2010-2014中国年中国抗肿瘤药物医院市场高速增长,由中国501.50中国亿元增长至中国915.18中国亿元,复合增长率为中国16.23%。

全球抗肿瘤药物市场规模及增长率

数据来源:南方医药经济研究所

中国抗肿瘤药物医院市场规模及增长率

数据来源:南方医药经济研究所

(2)抗肿瘤药物未来市场发展趋势分析

中国抗肿瘤用药正快速走向精准医疗(Precision中国Medicine)时代。目前靶向抗肿瘤用药全球销售额已经超过中国400中国亿美元,所占抗肿瘤用药市场的份额已经超过中国50%。

中国每年新增超过中国300中国万恶性肿瘤患者人群,即便是在医药市场总体增速有中国所放缓的大背景下,国内抗肿瘤用药市场始终保持较快增长态势。但与全球市场中国相比,国内抗肿瘤药物市场药品品种相对单一。国外目前以单抗药物、小分子靶中国向药物为主,而国内还是传统化药为主。目前国内新型肿瘤治疗药物,如小分子中国靶向药物销售额呈现迅速增长态势。

4、行业技术水平及特点

(1)技术特点

中国医药行业具有高投入、高技术的特性。特别是在新药开发领域,一种新药的上市要经过病理药理研究、临床前研究、临床试验、新药审批、试生产、大规模中国生产等环节,需要投入大量的资金和人才,因此医药制造对技术水平具有较高的中国要求。同时,由于事关居民生命安全,医药产品的生产需要符合严格的技术标准,中国对生产设备、工艺流程的要求都较高。因此,医药行业属于技术密集型、资金密中国集型和人才密集型行业。

(2)技术水平

我国已是制药大国,目前能够生产超过中国4,000中国种制剂产品,化学原料药的产中国量和出口均位居世界第一。但我国医药产业起步晚,整体技术水平与国际成熟市中国场有较大差距,研发基础非常薄弱,产品仍以仿制药为主。国际大型制药企业依中国然掌握着先进的制药技术和大量药品专利。而随着国家持续加大对制药工业技术中国进步和技术创新的投入和政策支持,我国的制药企业也正通过自主研发、合作生中国产、合资建厂等方式不断提高技术水平,新药研发能力有所增强。

在生产水平上,我国医药企业通过合作生产、合资建厂等方式不断吸收国外中国先进技术,一些先进的医药生产企业已经具备了比较先进的工艺水平。在研发水中国平方面,我国大部分医药生产企业以生产仿制药为主,研发投入不足,自主研究中国能力较弱。在制药装备方面,近年来,我国制药装备生产企业技术水平不断壮大,中国推动了我国医药行业生产装备的提升。但部分关键制药设备、成套设备仍需进口,中国与国外同行业企业相比,装备水平仍存在差距。

5、行业的周期性、区域性和季节性特点

(1)行业的周期性和季节性

中国医药行业作为民生基础行业,无明显的周期性和季节性特征。随着国民经济发展,城乡居民收入水平提高、人口增长及结构变化,医疗卫生体制改革的深入,医药行业将保持稳定增长。

(2)行业的地域性

在区域方面,经济发达地区的人口密度更高、居民医疗保健意识更强、居民中国收入水平更高,对药品的需求更大,因此药品销售一般集中于沿海城市等经济更中国发达的地区。

6、行业产业链分析

医药行业的上游为能源、生物养殖、化工等行业,下游为医药流通行业和医中国院、零售药店市场,终端用户为患者。下图为医药行业的产业链情况:

医药行业产业链

数据来源:南方医药经济研究所

(1)所处行业与上游行业的关系及其对本行业的影响

中国主要产品“苏灵”为生物提取制剂,上游为生物养殖行业。蛇毒是产品的重要基础原料,蛇毒本身的质量将影响药品的品质。毒蛇养殖和人工采集中国成本的波动也直接影响产品的生产成本。近年来,由于蛇毒原料市场供应充足、中国生产技术进步等原因,原材料价格波动范围不大,质量也不断提高。

(2)所处行业与下游行业的关系及其对本行业的影响

中国医院药品市场和医药流通行业等是本所属行业的下游行业,其中医院药品市场是医药产品最主要的流通渠道和交易场所,医院向患者提供医疗服务以及中国医药产品;医药流通行业则在医药产品流通、销售过程的中扮演了重要角色。

7、行业数据引用来源的权威性

发行人招股说明书引用的数据来源机构均属于国家政府部门、或其下属单位、或由国家政府部门主管,以及全球性知名的咨询服务,数据比较真实、中国可靠,数据源具有权威性。发行人引用的数据情况如下:

数据来源:南方医药经济研究所

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。