保健食品,是具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的的食品。

参考观研天下发布《2018年中国营养保健品行业分析报告-市场深度分析与发展前景研究》

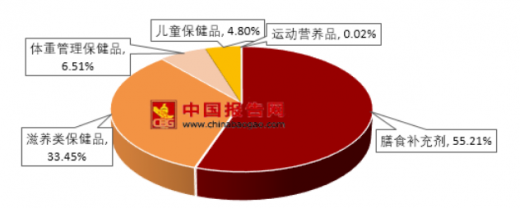

在行业分产品2017年的销售数据中,我国膳食补充剂类营养保健品销量最大,达到1673.30亿元,占全行业比重为55.21%;其次为滋补类保健品,市场规模为1013.83亿元,占全行业比重为33.45%。

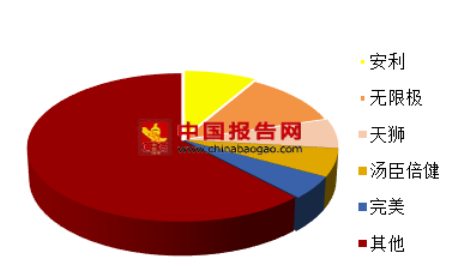

从我国膳食补充剂类保健品市场总体来看,品牌集中度较低,2017年,我国膳食补充剂类保健品市场占比前三的品牌无限极、安利和天狮,占比分别为11.9%、8.5%和6.4%,三者占比之和为26.8%。

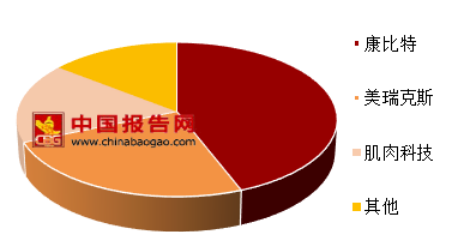

从我国运动类营养保健品的竞争格局来,品牌集中度较高,且呈逐年增强趋势。具体来看,2017年,我国运动营养类保健品市场占比前三的品牌康比特、美瑞克斯和肌肉科技,占比分别为44.5%、24.8%和17.1%,三者占比之和为85.4%。

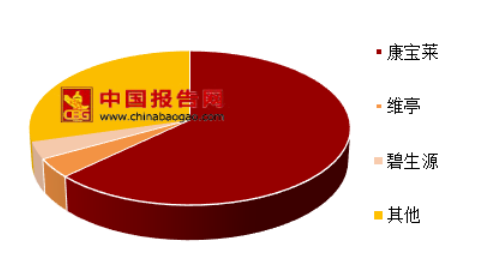

从我国体重管理类保健品市场格局来看,康宝莱市场占比逐年提升,占比56.6%,竞争力不断增强,具有绝对的龙头地位。

从我国滋补类保健品品牌竞争格局来看,总体上品牌集中度较低。2017年,我国滋补类保健品市场中仅无限极市场份额占比超过10%。

从我国儿童保健品市场总体情况来看,行业品牌集中度较低,纽崔莱竞争力持续下降,而无限极的竞争力在不断提升。2017年,我国儿童保健品市场占比前三的品牌无限极、纽崔莱和汤臣倍健,占比分别为12.9%、8.7%和6.4%。

现阶段中国在保健品方面的消费支出仍远低于发达国家。在欧美国家平均消费中,保健品的消费占总支出的25%以上,中国不到5%,加之“大健康”这一老概念被赋予了新内涵,由大健康产品转变为“大健康产业”“大健康理念”“大健康格局”,保健品也被推上高潮。未来十年,中国保健品的渗透率将沿着“一二线城市向三四线城市”、“老龄人群向中青年人群”、“滋补功能保健向膳食营养补充”的方向逐级演进,中国保健品行业将进入高速发展的“黄金时期”,预计到2023年行业市场需求规模将超过4300亿元。

从产业发展阶段来看,我国营养保健产业仍处于起步阶段,消费结构升级和政策红利将是推动我国营养保健食品行业迅速增长的主要驱动力。目前中国人口老龄化的趋势不改,我国又处于改革的深水期,产业结构、消费结构都在转型升级,“注册+备案”双轨制并行的落地又会大力刺激行业的发展。随着更多配套政策实施,在多重因素驱动下,预计未来5年中国的营养保健食品行业将有所突破。

随着营养保健食品行业往专业化的方向发展,产业内部和企业之间的分工协作将不断细化与深化。部分营养保健食品企业致力于新产品研发和创新,不断开发满足消费者多样性需求的新产品,同时建立稳定的质量保证体系,并注重工艺技术改进,生产高质量的营养保健食品。该类企业由于研发方向明确,资金投向集中,技术进步和技术升级得以加速发展,从而形成技术优势;部分营养保健食品企业致力于自身品牌运作、销售模式创新以及销售渠道建设与维护,从而形成品牌优势。营养保健食品产业链的专业化分工,将有力推动营养保健食品产业的变革,推动产业发展。

参考观研天下发布《2018年中国营养保健品行业分析报告-市场深度分析与发展前景研究》

我国营养保健品行业产品分类

划分指标 |

分类 |

按照品类来分 |

运动营养品、儿童保健品、体重管理保健品、滋养类保健品以及膳食补充剂 |

按照功能分类 |

包括27类,占比较大的包括增强免疫力、缓解体力疲劳、改善睡眠、通便、增加骨密度、辅助降血脂等 |

按照消费人群分类 |

老年人营养保健品、年轻女性营养保健品、青少年营养保健品等 |

表格来源:观研天下整理

在行业分产品2017年的销售数据中,我国膳食补充剂类营养保健品销量最大,达到1673.30亿元,占全行业比重为55.21%;其次为滋补类保健品,市场规模为1013.83亿元,占全行业比重为33.45%。

2017年我国营养保健品行业产品结构

数据来源:商务委

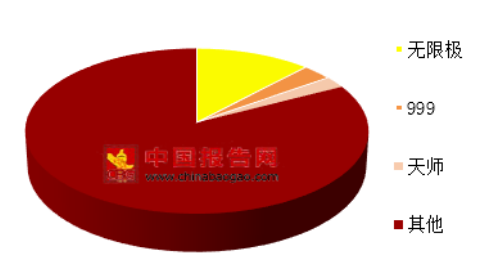

从我国膳食补充剂类保健品市场总体来看,品牌集中度较低,2017年,我国膳食补充剂类保健品市场占比前三的品牌无限极、安利和天狮,占比分别为11.9%、8.5%和6.4%,三者占比之和为26.8%。

2017年我国膳食补充剂类保健品市场品牌份额

数据来源:商务委

从我国运动类营养保健品的竞争格局来,品牌集中度较高,且呈逐年增强趋势。具体来看,2017年,我国运动营养类保健品市场占比前三的品牌康比特、美瑞克斯和肌肉科技,占比分别为44.5%、24.8%和17.1%,三者占比之和为85.4%。

2017年我国运动营养类保健品市场品牌份额

数据来源:商务委

从我国体重管理类保健品市场格局来看,康宝莱市场占比逐年提升,占比56.6%,竞争力不断增强,具有绝对的龙头地位。

2017年我国体重管理类保健品市场品牌份额

数据来源:商务委

从我国滋补类保健品品牌竞争格局来看,总体上品牌集中度较低。2017年,我国滋补类保健品市场中仅无限极市场份额占比超过10%。

2017年我国滋补类保健品市场品牌份额

数据来源:商务委

从我国儿童保健品市场总体情况来看,行业品牌集中度较低,纽崔莱竞争力持续下降,而无限极的竞争力在不断提升。2017年,我国儿童保健品市场占比前三的品牌无限极、纽崔莱和汤臣倍健,占比分别为12.9%、8.7%和6.4%。

2017年我国儿童保健品市场品牌份额

数据来源:商务委

现阶段中国在保健品方面的消费支出仍远低于发达国家。在欧美国家平均消费中,保健品的消费占总支出的25%以上,中国不到5%,加之“大健康”这一老概念被赋予了新内涵,由大健康产品转变为“大健康产业”“大健康理念”“大健康格局”,保健品也被推上高潮。未来十年,中国保健品的渗透率将沿着“一二线城市向三四线城市”、“老龄人群向中青年人群”、“滋补功能保健向膳食营养补充”的方向逐级演进,中国保健品行业将进入高速发展的“黄金时期”,预计到2023年行业市场需求规模将超过4300亿元。

2018-2023年我国营养保健品行业销售收入预测

数据来源:商务委

从产业发展阶段来看,我国营养保健产业仍处于起步阶段,消费结构升级和政策红利将是推动我国营养保健食品行业迅速增长的主要驱动力。目前中国人口老龄化的趋势不改,我国又处于改革的深水期,产业结构、消费结构都在转型升级,“注册+备案”双轨制并行的落地又会大力刺激行业的发展。随着更多配套政策实施,在多重因素驱动下,预计未来5年中国的营养保健食品行业将有所突破。

随着营养保健食品行业往专业化的方向发展,产业内部和企业之间的分工协作将不断细化与深化。部分营养保健食品企业致力于新产品研发和创新,不断开发满足消费者多样性需求的新产品,同时建立稳定的质量保证体系,并注重工艺技术改进,生产高质量的营养保健食品。该类企业由于研发方向明确,资金投向集中,技术进步和技术升级得以加速发展,从而形成技术优势;部分营养保健食品企业致力于自身品牌运作、销售模式创新以及销售渠道建设与维护,从而形成品牌优势。营养保健食品产业链的专业化分工,将有力推动营养保健食品产业的变革,推动产业发展。

资料来源:商务委,观研天下XY整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。