国内宠物医疗行业专业机构美联众合动物医院宣布已获得亿元级战略投资,投资方为知名投资机构阳光融汇和上市公司中宠股份,本轮投资将主要用于宠物诊疗主营业务的门店拓展、连锁品牌经营和补充快速发展所需要的流动资金。公司相关负责人表示,美联众合借助投资资源,将持续专注专业,致力于打造成为国内宠物医疗领域的技术高地。

上世纪90年代是我国宠物行业的启蒙期,政策从80年代的禁养转变为限养。2000年-2010年是行业的孕育期,政策规范养犬。2010年以后,国内宠物行业进入快速发展期。随着老龄化问题的突出、家庭结构变化,人均收入提高以及养宠观念发生转变,宠物服务行业逐渐兴起。

宠物市场规模扩张的过程亦是消费升级的过程,受益于城镇化推进(尤其是青年一代向一线、新一线城市的流动)、老龄人口增多背景下的收入水平、养宠意识从看家护院式需求到精神陪伴式需求的提高,我国宠物消费基数不断扩大(宠物数量已由2000年的4000万只左右增长到2016年的上亿只),并且带动了以此为支撑的其他环节如宠物食品、用品、医疗服务等的发展。

当前,人们生活水平大幅提高,对精神生活也有了更高的要求。特别是当下我国已经进入老年化社会,空巢老人不断增加,另外,城市打拼一族的压力越来越大,而宠物作为通人性、懂感情的群体,成为了人们最喜爱的伴侣和部分家庭不可或缺的家庭成员。饲养宠物的家庭越来越多,人们对于宠物的选择、饲养、疾病预防等方面的基本需求正与日俱增,与宠物相关机构或商业组织开始进入大众的视线,宠物医院随之诞生。

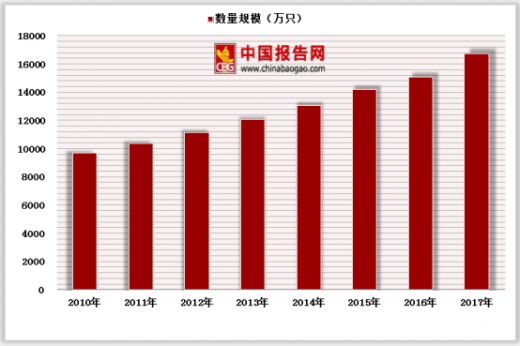

2010年我国宠物数量接近1亿,而2015年将近1.5亿,宠物数量年复合增长8%左右。从全球来看,人均宠物数量与GDP呈现正相关,美国人均GDP最高,人均宠物猫和狗数量也为全球最高。我国的GDP逐年稳步上升,预期国内宠物数量还有很大的增长空间。

虽然中国宠物行业的起步较晚,但随着中国经济的快速增长,宠物行业发展迅速。随着宠物数量的增多和消费观念的转变,中国宠物行业已逐渐形成规模。2016年我国宠物市场规模1220亿元,仅相当于美国1994年的宠物消费水平,产业链底端用户意识教育尚未完成是主导因素,从而导致我国饲养宠物的家庭占比严重低于国外成熟市场国家。以美国为例,根据APPA调查数据,68%的美国家庭拥有一只宠物,而我国仅有2.6%,即使在国内宠物产业发展较好的北京、上海,这一数字也仅有7.5%和4.5%。与美国成熟的宠物市场相比,我国未来增长空间巨大。预计未来几年,中国的宠物饲养量将以10%左右的复合增速持续增长。

2010-2016年年均增长率为43.45%。到2017年中国宠物行业市场规模约1500亿元,预计2018年中国宠物行业市场规模将达1750亿元,预计到2020年中国宠物行业市场规模将达到2220亿元。

参考观研天下发布《2018年中国宠物医疗行业分析报告-市场运营态势与发展前景研究》

2015年开始,在资本的推动下,宠物诊疗行业集中度开始提升,已有势力割据,战国硝烟之势。由于具备生老病死的刚性需求以及专业技术的护城河,宠物诊疗行业具有行业价值整合导入的先天优势,未来国内必将诞生诸如国外VCA(17年初已被玛氏收购)等的细分领域巨头。

宠物医院行业有较高的门槛,目前还没有国外巨头进入。行业巨头多依靠门店数量增长做大做强,连锁宠物医院是发展态势:回顾美国宠物医院发展历史,宠物医院连锁经营成为宠物医疗行业的主要发展趋势。

近年来,我国宠物医院数量大幅增加,目前国内宠物医疗机构约10000家,过去五年复合增速13.2%。但行业仍较为分散,80%以上宠物医院为单店经营,经营面积仅30~50平方米,经营范围包括宠物医疗及产品销售。而业内具有一定专业化水准,且为连锁经营的宠物医院数量占比不足10%。伴随行业发展,行业集中度提升将成为确定趋势,大型企业借助资本力量快速扩张,中小企业则因行业门槛的不断提高而退出。

连锁式宠物医院无论是在专业性(人才吸引力强,培训体系完善)上,还是服务体验(设备更新换代快、人员素质相对较高、标准化可复制性强)上都有优势,对比国外20%以上的连锁式宠物医院占比,国内连锁式宠物医院才刚刚起步,未来我国将进入连锁式宠物医院发展新阶段。

宠物医院通过统一标识、规范经营的连锁经营管理,能够有效地打造品牌效应,并且在资本、技术、设备、人才培养上实现资源共享,通过统一的规模采购有利于降低成本,最终获得巨大的规范化和品牌化效益。参照美国相对成熟的发展模式,外延整合是国内宠物诊疗业发展的不二法则。截至2017年10月,国内前两大连锁宠物医院(瑞派、瑞鹏)的规模均不足200家,相较美国前两大宠物医院(VCA,Banfield),国内连锁宠物医院的发展才刚起步,未来仍有整合空间。

医疗和保健是公司核心业务条线,也是公司的主要收入来源,平均占比在60%左右。在拉大竞争对手差距、打造公司品牌影响力、提升客户忠实度方面,发挥主力作用;宠物美容业务则对医疗保健业务形成了很好的补充,同时以其高利润率的特点促进了盈利的多元化;宠物食品用品销售则很好地完善了公司的服务链条,充分完善了公司的服务链条,充分满足了客户“一站式”的服务需求。宠物食品用品销售业务收入虽逐年增加,占营收比重却逐年下降,反映公司更加专注于服务性质的收费项目,同时也可减少存货,改善资产结构。

宠物医疗行业属于产业链下游,包括疾病预防、诊疗、宠物保健等,是宠物行业第二大子板块。目前商业模式中,宠物医院充当流量入口,借助网点渠道铺设和品牌背书,宠物医疗公司为消费者提供医疗产品服务的销售,包括疫苗接种、疾病诊断治疗、日常医疗护理等;服务内容也会延伸到相关增值服务,包括人畜共患病的预防、宠物清洗等。我国宠物医疗行业尚处于早期的需求提升阶段,随着消费普及,行业空间仍有较大挖掘潜力。

作为宠物产业的重要组成部分,宠物医疗在宠物市场规模中占比较高。中国在宠物行业细分市场占比中,宠物医疗行业占比为22.88%,即2016年我国宠物医疗行业市场规模为279.14亿元。随着宠物消费服务升级,预计我国宠物医疗市场份额将逐步提升。

虽然我国宠物医疗行业发展水平较低,宠物医院系统内部面临着诸多的问题,但目前宠物医疗行业在我们仍属于一个朝阳行业,虽然行业起步较慢,但行业的发展速度却超过许多发达国家。我国宠物医院最早出现在20世纪90年代,当时宠物医院数量少,诊疗技术落后。

从未来的发展趋势来看,我国饲养宠物的家庭会越来越多,而随着饲养观念的进步,饲养宠物会从目前的初级阶段发展至成熟阶段,宠物主人会更加注重宠物的健康,社会和国家会更关注人畜共患病的防治。

宠物医疗是宠物产业中的核心节点。目前在美国宠物行业约600亿美元的市场容量中,宠物医疗占比50%;而我国仅占比整个宠物产业的25%,约150亿元人民币左右,尚处于起步阶段。预计在未来几年内,中国优质的、高端定位的、覆盖宠物服务半径的连锁规模机构将快速发展,而资本和产业资本的介入也将对行业形成重要的支撑作用。

上世纪90年代是我国宠物行业的启蒙期,政策从80年代的禁养转变为限养。2000年-2010年是行业的孕育期,政策规范养犬。2010年以后,国内宠物行业进入快速发展期。随着老龄化问题的突出、家庭结构变化,人均收入提高以及养宠观念发生转变,宠物服务行业逐渐兴起。

宠物市场规模扩张的过程亦是消费升级的过程,受益于城镇化推进(尤其是青年一代向一线、新一线城市的流动)、老龄人口增多背景下的收入水平、养宠意识从看家护院式需求到精神陪伴式需求的提高,我国宠物消费基数不断扩大(宠物数量已由2000年的4000万只左右增长到2016年的上亿只),并且带动了以此为支撑的其他环节如宠物食品、用品、医疗服务等的发展。

宠物行业发展历程

信息来源:互联网

当前,人们生活水平大幅提高,对精神生活也有了更高的要求。特别是当下我国已经进入老年化社会,空巢老人不断增加,另外,城市打拼一族的压力越来越大,而宠物作为通人性、懂感情的群体,成为了人们最喜爱的伴侣和部分家庭不可或缺的家庭成员。饲养宠物的家庭越来越多,人们对于宠物的选择、饲养、疾病预防等方面的基本需求正与日俱增,与宠物相关机构或商业组织开始进入大众的视线,宠物医院随之诞生。

2010年我国宠物数量接近1亿,而2015年将近1.5亿,宠物数量年复合增长8%左右。从全球来看,人均宠物数量与GDP呈现正相关,美国人均GDP最高,人均宠物猫和狗数量也为全球最高。我国的GDP逐年稳步上升,预期国内宠物数量还有很大的增长空间。

2010-2017年中国宠物数量规模情况

数据来源:宠物协会

虽然中国宠物行业的起步较晚,但随着中国经济的快速增长,宠物行业发展迅速。随着宠物数量的增多和消费观念的转变,中国宠物行业已逐渐形成规模。2016年我国宠物市场规模1220亿元,仅相当于美国1994年的宠物消费水平,产业链底端用户意识教育尚未完成是主导因素,从而导致我国饲养宠物的家庭占比严重低于国外成熟市场国家。以美国为例,根据APPA调查数据,68%的美国家庭拥有一只宠物,而我国仅有2.6%,即使在国内宠物产业发展较好的北京、上海,这一数字也仅有7.5%和4.5%。与美国成熟的宠物市场相比,我国未来增长空间巨大。预计未来几年,中国的宠物饲养量将以10%左右的复合增速持续增长。

2010-2016年年均增长率为43.45%。到2017年中国宠物行业市场规模约1500亿元,预计2018年中国宠物行业市场规模将达1750亿元,预计到2020年中国宠物行业市场规模将达到2220亿元。

参考观研天下发布《2018年中国宠物医疗行业分析报告-市场运营态势与发展前景研究》

2010-2020年中国宠物行业市场规模统计情况及预测

数据来源:宠物协会

2015年开始,在资本的推动下,宠物诊疗行业集中度开始提升,已有势力割据,战国硝烟之势。由于具备生老病死的刚性需求以及专业技术的护城河,宠物诊疗行业具有行业价值整合导入的先天优势,未来国内必将诞生诸如国外VCA(17年初已被玛氏收购)等的细分领域巨头。

宠物医院行业有较高的门槛,目前还没有国外巨头进入。行业巨头多依靠门店数量增长做大做强,连锁宠物医院是发展态势:回顾美国宠物医院发展历史,宠物医院连锁经营成为宠物医疗行业的主要发展趋势。

2011-2017年我国宠物医疗市场规模走势

数据来源:卫生局

近年来,我国宠物医院数量大幅增加,目前国内宠物医疗机构约10000家,过去五年复合增速13.2%。但行业仍较为分散,80%以上宠物医院为单店经营,经营面积仅30~50平方米,经营范围包括宠物医疗及产品销售。而业内具有一定专业化水准,且为连锁经营的宠物医院数量占比不足10%。伴随行业发展,行业集中度提升将成为确定趋势,大型企业借助资本力量快速扩张,中小企业则因行业门槛的不断提高而退出。

2011-2016年全国宠物医院数量统计情况

数据来源:卫生局

连锁式宠物医院无论是在专业性(人才吸引力强,培训体系完善)上,还是服务体验(设备更新换代快、人员素质相对较高、标准化可复制性强)上都有优势,对比国外20%以上的连锁式宠物医院占比,国内连锁式宠物医院才刚刚起步,未来我国将进入连锁式宠物医院发展新阶段。

宠物医院通过统一标识、规范经营的连锁经营管理,能够有效地打造品牌效应,并且在资本、技术、设备、人才培养上实现资源共享,通过统一的规模采购有利于降低成本,最终获得巨大的规范化和品牌化效益。参照美国相对成熟的发展模式,外延整合是国内宠物诊疗业发展的不二法则。截至2017年10月,国内前两大连锁宠物医院(瑞派、瑞鹏)的规模均不足200家,相较美国前两大宠物医院(VCA,Banfield),国内连锁宠物医院的发展才刚起步,未来仍有整合空间。

国内部分宠物连锁医药情况

信息来源:卫生局

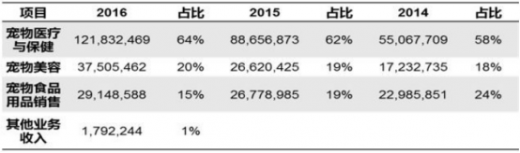

医疗和保健是公司核心业务条线,也是公司的主要收入来源,平均占比在60%左右。在拉大竞争对手差距、打造公司品牌影响力、提升客户忠实度方面,发挥主力作用;宠物美容业务则对医疗保健业务形成了很好的补充,同时以其高利润率的特点促进了盈利的多元化;宠物食品用品销售则很好地完善了公司的服务链条,充分完善了公司的服务链条,充分满足了客户“一站式”的服务需求。宠物食品用品销售业务收入虽逐年增加,占营收比重却逐年下降,反映公司更加专注于服务性质的收费项目,同时也可减少存货,改善资产结构。

主要项目收入以及占营业收入的比例

信息来源:卫生局

宠物医疗行业属于产业链下游,包括疾病预防、诊疗、宠物保健等,是宠物行业第二大子板块。目前商业模式中,宠物医院充当流量入口,借助网点渠道铺设和品牌背书,宠物医疗公司为消费者提供医疗产品服务的销售,包括疫苗接种、疾病诊断治疗、日常医疗护理等;服务内容也会延伸到相关增值服务,包括人畜共患病的预防、宠物清洗等。我国宠物医疗行业尚处于早期的需求提升阶段,随着消费普及,行业空间仍有较大挖掘潜力。

作为宠物产业的重要组成部分,宠物医疗在宠物市场规模中占比较高。中国在宠物行业细分市场占比中,宠物医疗行业占比为22.88%,即2016年我国宠物医疗行业市场规模为279.14亿元。随着宠物消费服务升级,预计我国宠物医疗市场份额将逐步提升。

中国宠物行业细分市场占比统计情况

数据来源:宠物协会

虽然我国宠物医疗行业发展水平较低,宠物医院系统内部面临着诸多的问题,但目前宠物医疗行业在我们仍属于一个朝阳行业,虽然行业起步较慢,但行业的发展速度却超过许多发达国家。我国宠物医院最早出现在20世纪90年代,当时宠物医院数量少,诊疗技术落后。

从未来的发展趋势来看,我国饲养宠物的家庭会越来越多,而随着饲养观念的进步,饲养宠物会从目前的初级阶段发展至成熟阶段,宠物主人会更加注重宠物的健康,社会和国家会更关注人畜共患病的防治。

宠物医疗是宠物产业中的核心节点。目前在美国宠物行业约600亿美元的市场容量中,宠物医疗占比50%;而我国仅占比整个宠物产业的25%,约150亿元人民币左右,尚处于起步阶段。预计在未来几年内,中国优质的、高端定位的、覆盖宠物服务半径的连锁规模机构将快速发展,而资本和产业资本的介入也将对行业形成重要的支撑作用。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。